光伏,有人欢喜,有人愁。

一方面,上游硅料、硅片等价格还在下跌,已经全面进入亏损。

近期,N型料更是击穿40元/千克,在N型产品需求大增下,价格端还能持续下滑,可见供给端的严重过剩局面。

目前光伏龙头企业的组件总产能超过了1000GW,而2023全球光伏新增装机才刚超过400GW。

从2024年一季报上也能看出来,价格端的持续下探,让通威股份、隆基绿能、TCL中环、晶澳科技等光伏巨头利润全面亏损。

一方面,光伏辅材环节却业绩大好。

数据显示,在光伏上游产能过剩,景气度低迷的同时,辅材环节却依然火热。

2024年一季报显示,福耀玻璃、福莱特、迈为股份、帝科股份、罗博特科等光伏辅材龙头业绩也能实现大幅增长,和通威、隆基等业绩形成了冰火两重天的局面。

那么,为何会出现这种局面?

从光伏产业链价值量来看,最大的地方就是在硅料、硅片、电池片以及组件四大核心领域,所以这四个环节是前期光伏扩产的重心。

而光伏辅材尽管是光伏的必备耗材,但是体量依然较小,资本扩产的预期不强。这导致,这几年光伏辅材基本上没扩产,但下游光伏装机需求却并不弱,导致辅材的订单释放保持持续增长。

从扩产难易度来看,硅料、硅片等环节企业自主决定,扩产很容易。

但是辅材缓解涉及到能耗、污染等因素,扩产很难。就拿玻璃行业来说,目前不能新建产能,只能通过旧产能置换,导致福莱特、信义光能成为了光伏玻璃双寡头。

从溢价力来看,辅材缓解由于在光伏从产业链的成本占比小,价格敏感度低,导致辅材的价格更坚挺。

扩产难、价格敏感度低,加上下游需求并不弱,让光伏辅材企业区别于硅料、硅片等巨头,具备更强的业绩弹性。

这其中,光伏胶膜方向,龙头格局优势更强。

那么,光伏胶膜竞争格局如何?

光伏辅材环节,基本上每个细分领域都具备核心龙头,比如帝科股份、聚合材料、苏州固锝充分受益于光伏银浆量价齐升的逻辑;欧晶科技是A股唯一石英坩埚龙头;通灵股份专注光伏接线盒,等等。

而光伏胶膜领域,基本上就是一家独大,那就是福斯特。

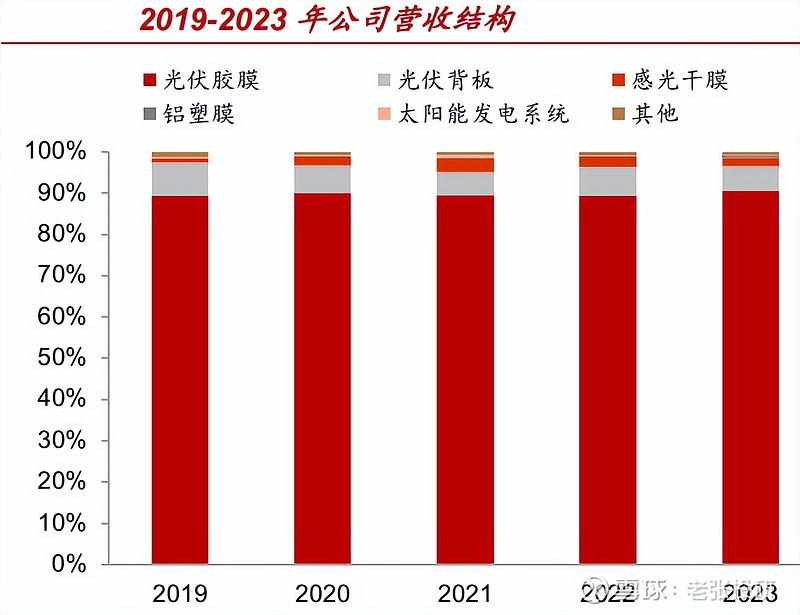

从公司营收数据看,2019年以来,福斯特两大核心营收来源就是光伏胶膜和光伏背板,其中光伏胶膜2023年营收占比高达90.7%,是公司核心利润来源。

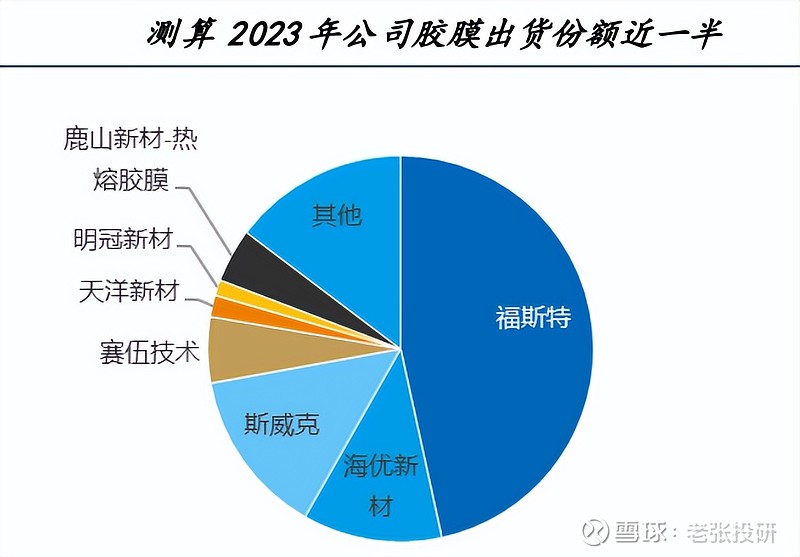

目前,福斯特已经成为全球光伏胶膜第一龙头企业,2023年光伏胶膜出货 22.49亿平,同比增长70%,2024年一季度市占率超过50%,远远领先海优新材、赛伍技术等竞争对手。

同时,公司的第二大业务光伏背板,2023年销量份额也位居全球第二。

那么,福斯特的核心竞争优势在哪?

第一,产品优势。

福斯特是光伏胶膜领域产品技术最强,品类布局最全的企业。核心产品为光伏胶膜和光伏背板,另外公司储备了转光胶膜、连接膜(0BB工艺用)、丁基胶等,能满足目前所有光伏主流N型技术的需求。

第二,客户优势。

福斯特基本上进入了目前主流光伏龙头供应链,是隆基绿能和爱旭股份BC电池封装材料最大的供应商。

第三,盈利优势。

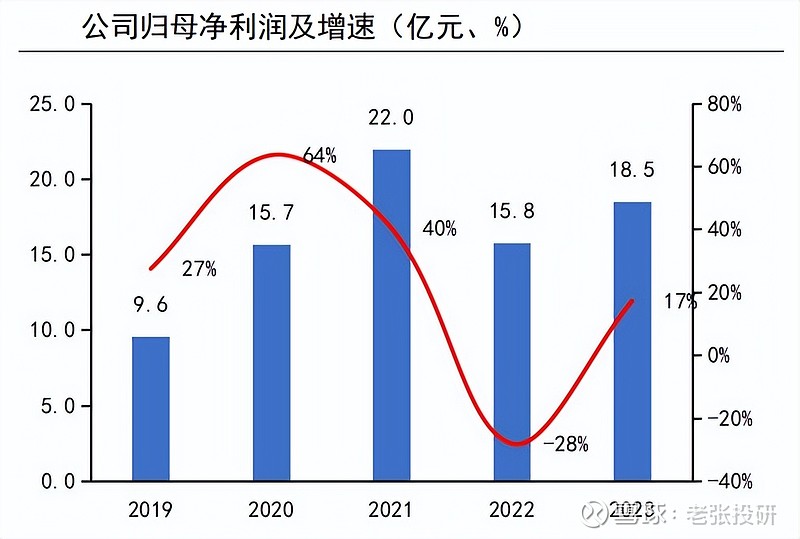

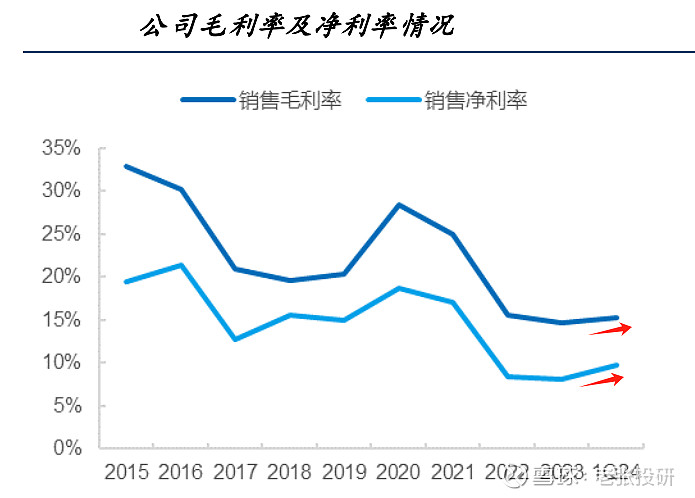

公司不论是营收还是利润的稳定性和弹性,要明显强于通威、隆基等龙头,2022年净利润出现了下滑,但是2023年实现反转,2024年一季度福斯特实现净利润5.2亿,同比大增43%,回归高增长状态。

同时,公司的核心盈利指标毛利率和净利率,在2022年触底后,2023年就出现了反转修复。2024年一季度,公司毛利率提升到了15.28%,净利率提升到了9.79%,显示了盈利能力的增强。

这在光伏周期下行、行业价格战持续下,公司还能增强盈利能力实属难得,也是光伏辅材的看点。

在强大的盈利能力下,公司的净资产收益率ROE在2023年达到了12.53%,远超恒瑞医药这种高毛利的龙头。

第四,成本优势。

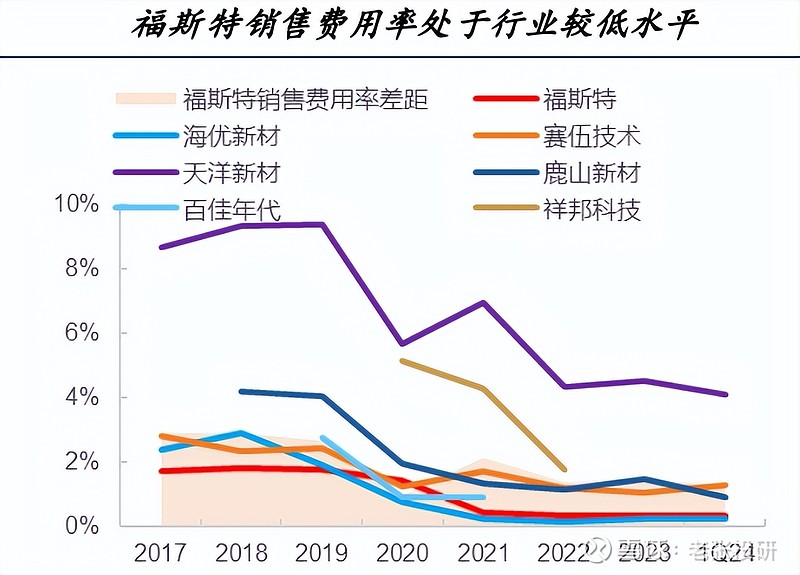

福斯特作为光伏胶膜核心龙头,具备极强的规模化成本优势,从公司毛利率要远高于赛伍技术、鹿山新材就能看出来。

另外,公司销售费用率也远远低于竞争对手,营业成本端和费用端都具备极强优势,导致公司整体成本优势更突出。

那么,福斯特未来成长空间在哪?

1、光伏装机增速依然不弱。

近两年,光伏产业链产能过剩,但是装机增速并不弱,2023年我国光伏新增装机超过了400GW,同比大增超40%。

而接下里,增速有望进一步提高,有两个推动因素;

一个是,AI、新能源汽车等需求大幅增长,尤其是金山办公、科大讯飞等大模型接近成熟,解决电力需求还是看光伏。

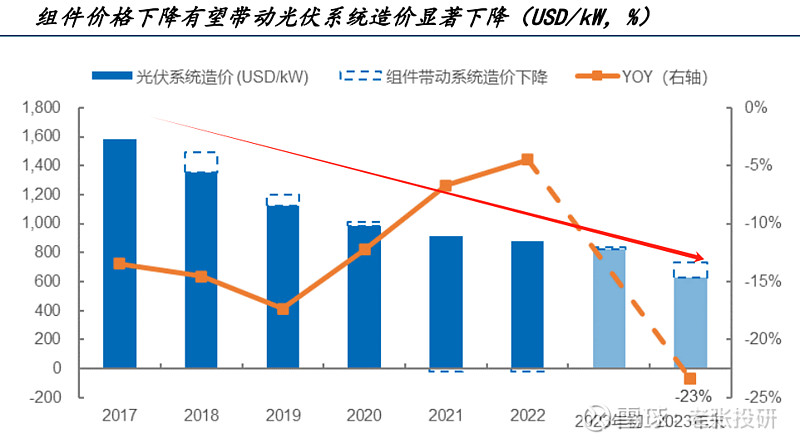

一个是光伏装机成本的下降,2023 年光伏组件价格大幅下跌后光伏系统成本及 LCOE 显著下降,有望刺激装机的释放。

预计2024到2025年,全球光伏新增装机有望达到520GW和620GW。当然,这也会大大释放光伏胶膜的增量空间。

2、技术变革支撑价格上涨。

目前市场主流的光伏胶膜是透明EVA胶膜,但是随着N型技术的渗透,POE胶膜和EPE胶膜由于具备PID特性和水汽阻隔性优势,正迎来加速渗透,当前EPE 胶膜渗透率已经高达28%。

而高兴能能的胶膜,价格更昂贵,具备溢价空间。

3、半导体业务增强业绩弹性。

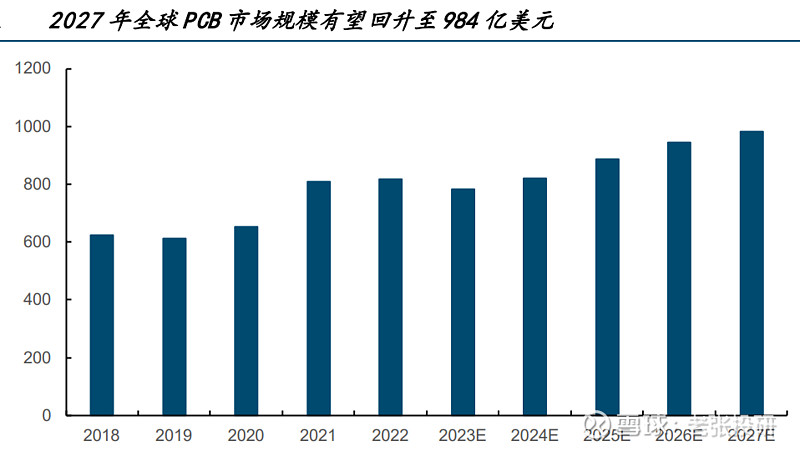

福斯特作为光伏胶膜龙头,也在布局电子材料感光干膜,而这是PCB制造的核

心材料。目前AI推动下,PCB复苏迅猛,预计到2027年全球PCB 市场规模有望达到1000亿美元。

2023年,福斯特的感光干膜产品已经大批量出货,销售1.15亿平米。客户涵盖了深南电路、景旺电子、生益电子、鹏鼎控股、东山精密等核心PCB龙头。

所以,目前光伏供给端有收缩的预期,行业筑底预期强烈,而光伏辅材环节本身具备更强的抗风险能力和更好的业绩弹性,一旦行业复苏,受益会更明显。

福斯特作为光伏胶膜第一龙头,产品具备量价齐升的逻辑,同时估值缩水80%后,也具备了估值优势。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研