假舆马者,非利足也,而致千里!

供应链依赖,是企业快速成长的捷径。

比如早期的歌尔股份、立讯精密和欧菲光等,因为深度切入了苹果产业链,实现了营收和利润端的快速释放。

比如宁德时代、拓普集团等,由于深度绑定特斯拉,在特斯拉汽车爆发的同时迎来了订单和业绩的大幅增长。

能进入龙头企业的供应链,同步收获行业成长的红利,也需要极强的产品和技术积累才行,欧菲光后来被苹果剔除供应链就是个鲜活的例子。

站在产品和技术的角度,我们似乎远远低估了银轮股份的供应链成长潜力。

那么,银轮股份的核心优势在哪?

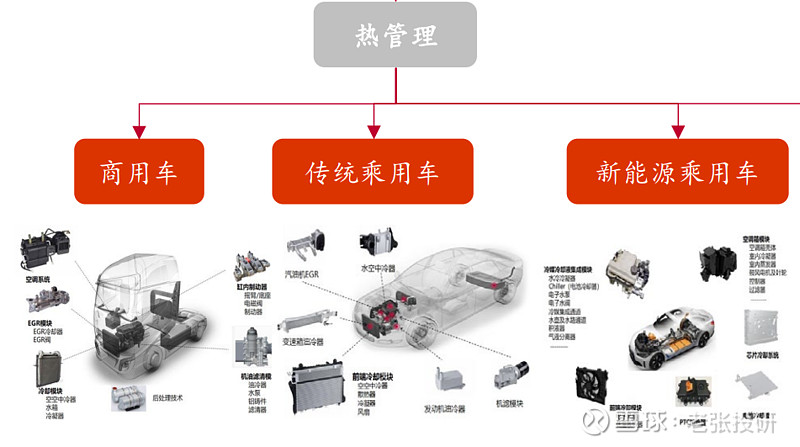

银轮股份是国内的汽配小龙头,核心产品也不复杂,就是热交换器,深耕汽车热管理细分领域。

公司最早做商用车和民用热交换器,客户包括卡特彼勒、康明斯、格力电器、海信电器、美的集团等,并积累了不少订单。

2018年以来公司拓展乘用车尤其是新能源汽车热管理领域,并且进入了华为、小米、特斯拉汽车供应链,实现了营收和利润的奔跑。

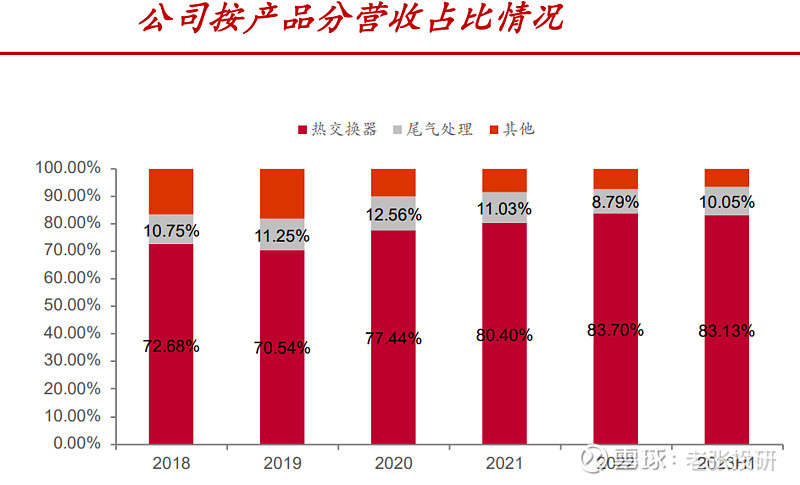

数据显示,2018年以来银轮股份的热交换器营收占比一直在70%以上,并且2023年上半年提升到了83.13%,是公司的核心利润来源。并且公司的乘用车业务营收占比从2020年的21.47%提升到了 2023年上半年的44.23%。

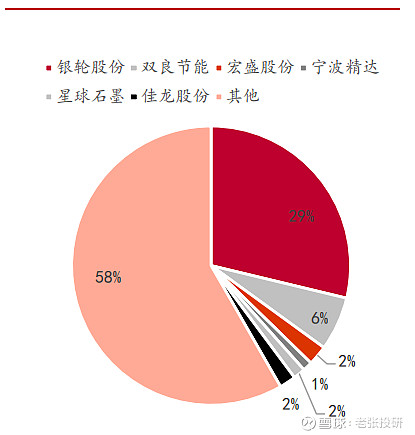

公司在热管理行业也是做到了产品和技术的极致,热交换器产品产销量已于 21年达到国内领先水平,市场份额高达29%稳居第一,远远甩开双良节能、宁波精达等竞争对手。

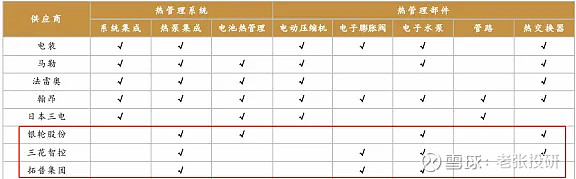

很多人可能担心,在汽车热管理领域,三花智控和拓普集团的龙头优势更明显,银轮股份受到压制。其实这个不必担心,三家企业并不是竞争关系,三花智控产品主要在电子膨胀阀、四通换向阀上;拓普在内饰件上,热管理业务刚开始起步;而银轮股份主要产品是热交换器,是互补的局面,共享行业成长红利。

那么,银轮股份核心盈利能力如何?

由于具备极强的产品优势和和客户优势,银轮股份近些年的业绩表现非常亮眼。2022公司年实现净利润 3.83 亿元,同比增长73.92%。最新年报预告显示,2023年公司预计实现净利润5.9到6.4亿元,同比大增53.93%-66.98%,继续享受绑定大厂的供应链成长红利。

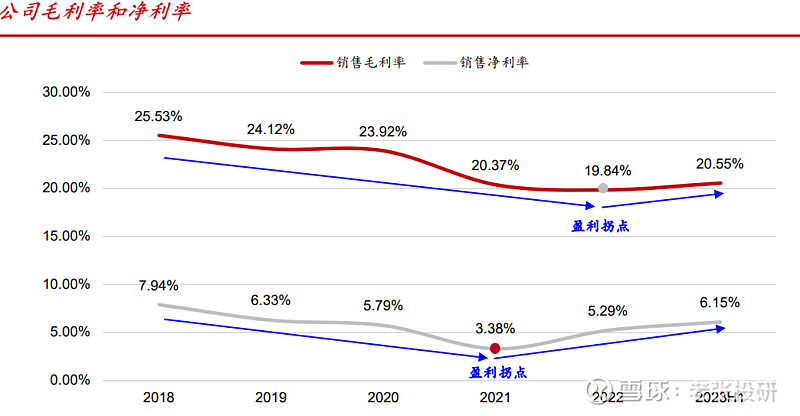

更为亮眼的是,公司的核心盈利能力指标毛利率和净利率近期都出现了明显的回升,尤其是净利率从2021年的3.38%提升到了2023年上半年的6.15%,增长非常迅猛,显示了盈利能力的增强。

而公司净利率之所以增长这么快,主要得益于2方面助力:

一个是业务结构的调整。

前面讲到公司乘用车业务近几年营收占比增长非常快,这其中新能源业务的占比更迅猛。2023年半年报数据来看,公司新能源业务实现营收12.76亿元,同比增长66.66%,这块业务营收占比已经高达24.24%,而新能源业务的毛利率要比传统燃油车业务高,带动了整体毛利率的提升,进而带动了净利率增长。

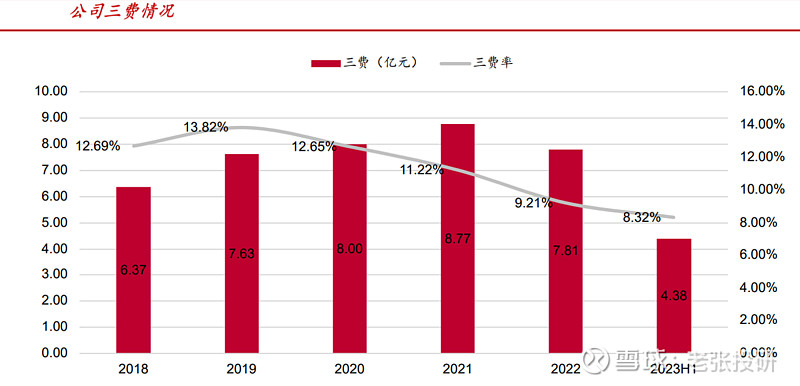

一个是费用端的有效控制。

通过一些列费用改革,2019到2022年银轮股份三费率持续下降,到2023年上半年公司三费率下滑到了8.32%,销售费用率更是降低到了2.1%。

费用端的控制,贡献了公司净利率的增长,也反映了公司费用管控能力的增强。

那么,未来银轮股份高成长的看点在哪?

第一,新能源热管理量价齐升。

量方面,新能源汽车目前渗透仍在加速,2024年销量有望突破800万辆,这将会直接带动新能源汽车热管理的零部件订单释放。

另外,热泵空调由于具备更强的能源利用效率,与传统 PTC 相比提高3倍热效率,并且能提升续航里程10%-15%,正称为目前汽车空调的主流,燃油车方面也有非常大的增量空间。

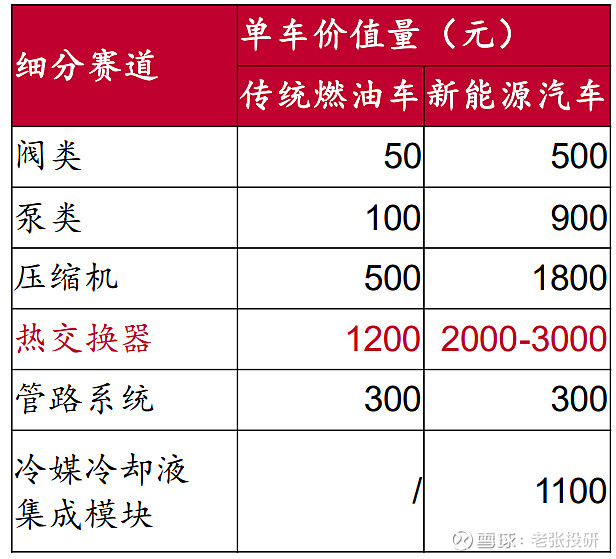

价方面,由于新能源汽车对热管理的要求更高,导致热管理系统的单车价值量也更高。数据显示,传统燃油车热管理系统单车价值量越2500元左右,但是新能源汽车能提升到6000元以上,是传统燃油车的2倍以上。

这其中热管理系统的热交换器更是价值量最大的地方,单车价值量从1200元提升到了2000到3000元,几乎是3倍的增长空间。

预计到2025年,我国新能源汽车热管理系统市场规模将达到1000亿元,年复合增速超过30%,而全球市场规模更是有望超过2000亿元。

银轮股份作为国内市占率第一的热交换器龙头,充分享受行业量价齐升的红利。

第二,液冷正迎高速渗透。

2024年是AI大模型加速成熟元年,国内科大讯飞、三六零、万兴科技、金山办公等都已经接近快速落地。

而大模型的训练带来的是算力的急剧增长,由于液冷具备能耗低、成本低、高散热等优势,目前正被各大科技大厂采用,华为、浪潮、曙光数创等巨头已经开始采用液冷散热,并且三大运营明确提到到2025年,其50%以上数据中心项目将采取液冷技术。

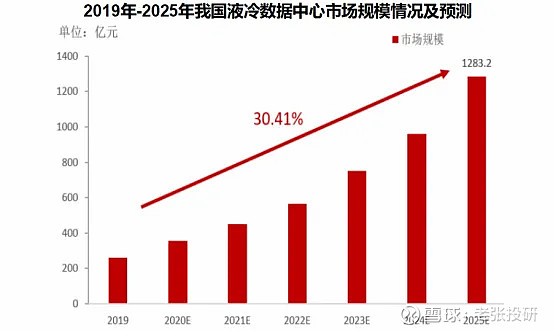

这导致2024年是液冷加速渗透的元年,数据显示,到2025年我国液冷数据中心市场规模将超过1200亿元,增速非常强劲。

而银轮股份凭借着在热管理领域的技术积累,很早就布局了液冷产品,早在2019年公司就为宁德时代提供电池水冷板,并且已经进入奥克斯、英维克、阳光电源等核心龙头供应链。

在液冷这块高渗透且空间巨大的细分领域,银轮股份也有望培育出新的增长曲线。

所以,银轮股份作为汽配的小而美龙头,具备极强的产品份额优势和盈利能力,并且在新能源和AI高速成长中,通过切入华为、特斯拉等核心大厂供应链,有望实现自身的高速成长。

这种技能,就像假舟楫者,非能水也,而绝江河。

当然,你得有假舟楫的能力!

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研