就在2月27日,苹果公司宣布将停止电动汽车项目,并且把汽车硬件的人员直接裁掉,专注AI人工智能。

而近期,苹果又关掉了正在研发的microLED显示屏项目,并砍掉了数十个显示屏工程师。

在电动汽车爆火下,在microLED技术加速渗透下,苹果却选择了做减法,确实需要极强的定力。

其实,企业的经营之道,没有新的法门。

道德经中明确提到:为学日益;为道日损。

企业经营者的学识积累应该日益增多做加法,可以不断熟悉了解各行各业以及各种技术演化方向;但是在企业经营上要做减法,心无旁骛保持专注。

典型的像英伟达、阿斯麦、格力电器、福耀玻璃、宁德时代、安琪酵母等,都是专注下在行业做到了龙头地位。即便像最适合造车的宁德时代也没有外扩业务。

这其中,往往最被津津乐道的就是福耀玻璃的专注,被称为制造业的标杆,在行业做到了极致。却忽视了同样处于玻璃行业的福莱特,也是专注的代表。

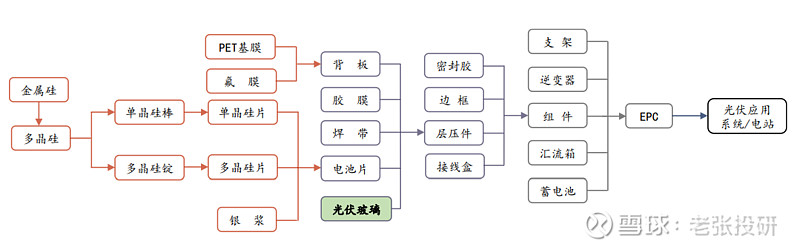

和福耀玻璃专注汽车玻璃不同,福莱特专注光伏玻璃,而光伏玻璃是光伏关键辅材,和帝科股份、阳光电源、福斯特、清源股份、通灵股份等一样,同属于辅材的细分方向。

在光伏玻璃行业,福莱特几乎也做到了极致,2006年公司成为国内第一家打破海外对光伏玻璃技术垄断的公司,实现了国产替代。并且产品是国内第一家、全球第四家通过瑞士SPF认证的企业。深度介入晶科能源、东方日升、晶澳科技等供应链。

目前在全球光伏玻璃领域,形成了福莱特和信义光能双寡头垄断局面,二者占据全球60%左右的市场份额,2024年福莱特设计产能超越了信义光能,有望成为全球第一。

从经营数据看,福莱特的光伏玻璃业务营收占比从2018年以来持续提升,到2022年提升到了近90%,是核心利润来源,也可见公司业务的专注。

作为行业绝对龙头,福来也的业绩表现也不俗。

财报数据显示,2018到2022 年,公司营收入从30.65亿元增长到了154亿元,年复合增速高达38.23%;净利润也从4亿飙升到了21.23亿元,年复合增速高达39.2%,是典型的的成长赛道的表现。

2023年前三季度,公司实现净利润19.7亿元,同比增长30.9%,其中第三季度实现净利润8.8亿元,同比大增76.2%,抵御了光伏下行周期的影响,抗风险能力很强。

站在目前光伏行业角度,福莱特未来保持高成长,有四个核心推动因素:

第一,中期光伏装机增速并不弱。

这两年光伏出现了明显的周期属性,那也主要是产业链产能极速扩张导致的库存激增,主要影响的是通威股份、隆基绿能、天合光能等扩产大厂的业绩,而福莱特所在的光伏玻璃行业由于扩产限制严格,行业并没有出现明显的库存问题。

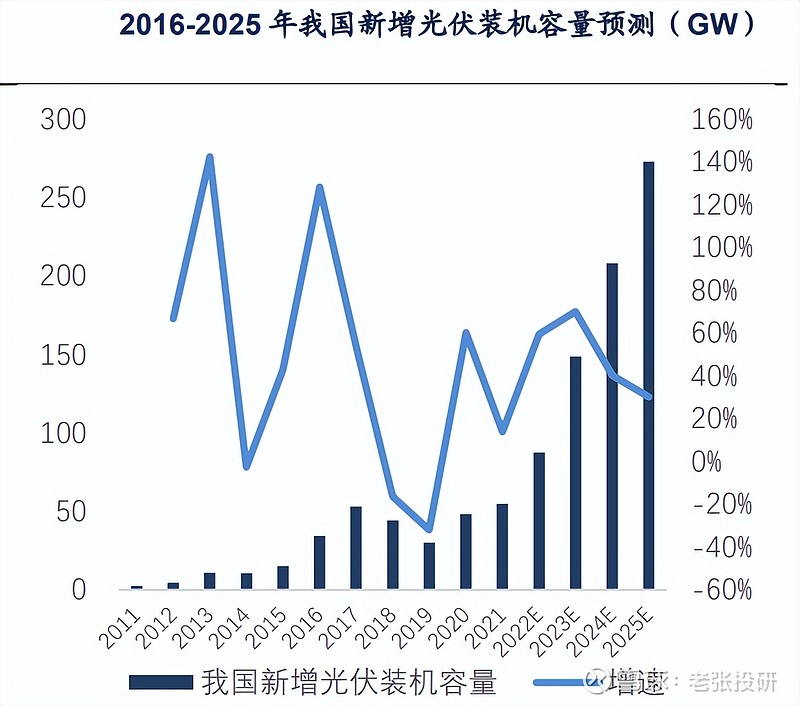

而且,光伏终端装机需求并不弱。数据显示,2023年前三季度我国光伏新增并网量高达128.94GW,同比增长 145%。

在这种情况下,进入2024年AI爆发,科大讯飞、金山办公、万兴科技等大模型加速成熟,对电力需求会激增,而光伏作为绿电的核心来源,会是电力供给的关键。

预计,2023到2025年全球新增光伏装机有望从345GW提升到544GW,年均复合增速近30%%;而国内光伏新增装机年均复合增速有望超过40%%,光伏依然是高成长赛道,带来光伏玻璃的增量。

第二,短期看光伏景气度筑底。

从2024年1月份以来,光伏行业就出现了景气度筑底的迹象。

其中光伏主材和辅材环节就出现了涨价,比如P型率先迎来了涨价M10单晶硅片(182 mm /150μm)成交均价上涨到了2元/片,而光伏银浆和光伏胶膜等涨价更明显。

进入3月份光伏电池、组件等企业排产明显提升,厂家接单率更是达到了达到60%到80%,甚至部分组件龙头开始提价约5分/瓦。

2024年前两个月光伏压延玻璃产量达450.9万吨,同比增长27.4%;同时3.2毫米光伏压延玻璃平均价格达到26元/平方米,较去年有一定上涨,可见需求端的旺盛局面。

从福莱特经营数据端,也能看出回暖的迹象。

一个是库存的加速消化。

财报数据显示,截至到2023年三季度末,公司存货是17.8 亿元,尽管不算低,但相较于2023年的中报已经下降了8.8亿元。

可见,从2023年三季度福莱特就进入了加速去库存阶段,数据指标开始大幅好转。

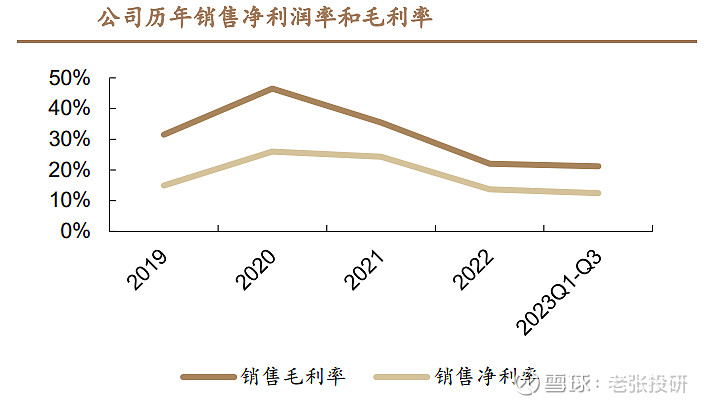

一个是毛利率的企稳回升。

2020年光伏进入周期下行,福莱特产品也受到了一定的降价影响出现了毛利率的下滑。但是目前毛利率已经止跌并且出现回升的迹象,数据显示2023年第三季度,公司毛利率回升到了24.5%,同比提升3.5个百分点,环比更是提升4.6个百分点,公司盈利能力在大幅改善。

第三,受益于量价齐升。

在降本增效下,目前光伏电池有两个演化方向,一个是双面组件的渗透率提升,由于双面组件生命周期长、发电效率更高等,2024年会是渗透元年;

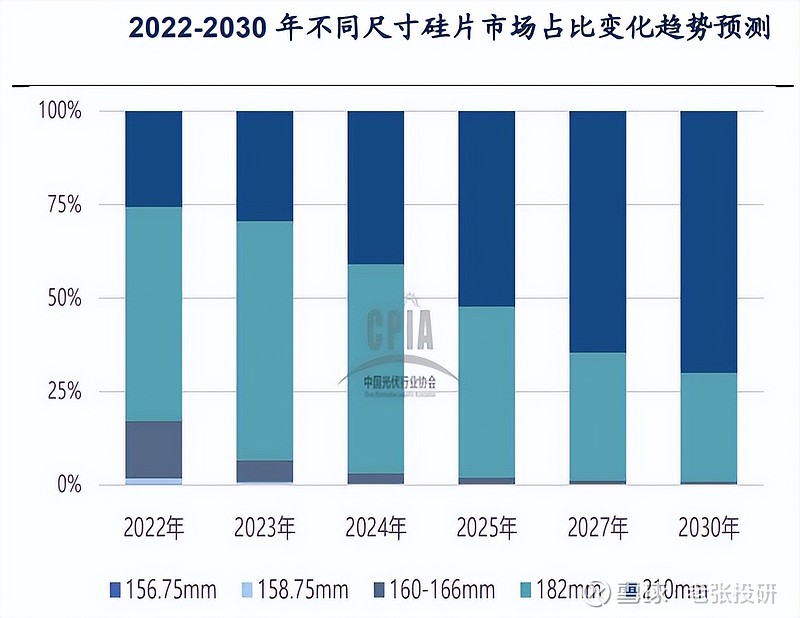

一个是N型技术的加速渗透,N型硅片占比将从2022年的10%提升到2024年的50%,这导致210mm大尺寸硅片的占比也得到大幅提升,这也将导致光伏玻璃的需求量大增。

同时玻璃的尺寸增大也带来价格的上涨,行业具备量价齐升的逻辑。

第四,成本优势明显。

光伏玻璃的成本主要在纯碱、燃料和石英砂上,三者占比近80%。

目前能源价格不受公司控制,而纯碱价格目前基本稳定,而石英砂成了公司控制成本的关键。

2021年公司就积极布局石英砂矿资源,协议收购了大华矿业与三力矿业 100%股权,锁定了石英岩矿采矿权,保证了公司石英砂的自功率高达70%左右,有效控制成本。

所以,在光伏短期景气度回升和中期成长确定下,作为核心辅材的福莱特受益更明显,并且公司经营的专业,也筑起了产品的强大护城河。

企业经营,可能很多条路都能成功,但是只有不断做减法,专注一条路持续去打磨,才能做到行业的极致。

这就是,损之又损,以至于无为!

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研