意外,也或许不是意外。

就在华为、塞力斯、特斯拉、比亚迪等新能源车企高歌猛进的时候,2023年11月中旬,海外出现了一则汽车着火的事件。

可当火情过去,人们并没有把焦点关注到汽车身上,而是聚焦在了车上的一款Stanley保温杯上,因为着火后保温杯内的冰块依然没有融化。

如此强大的保温功能,让Stanley保温杯迅速走红。亚马逊数据显示,2023年11月和12月Stanley 保温杯销量分别达到了71.2万支和116.8万支,同比大增125.8%和135%。到2024年1月中旬,Stanley保温杯依然占据品类销量第一的位置,份额高达40%。

这种火热的局面,也让嘉益股份收获满满。

嘉益股份的产品并不复杂,主要是做不锈钢保温器皿的,也就是常见的保温杯,是成熟的制造业,这个行业竞争也比较激烈。

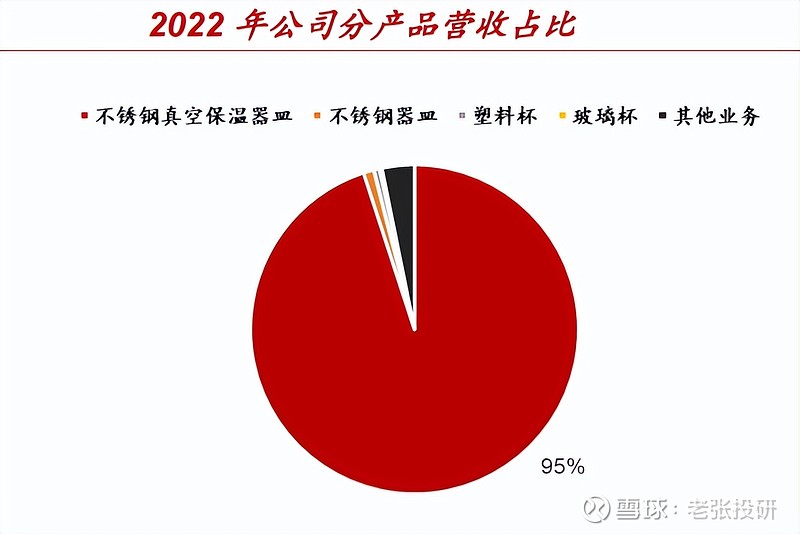

从公司营收结构看,2022年公司保温杯业务营收近12亿元,营收占比高达95%。可见保温杯业务是公司的核心利润来源,公司在激烈的行业竞争中还能保持专注也是非常的难得。

即便是在竞争激烈的行业中,嘉益股份不但能专注主业,而且业绩也是超乎想象的优秀。

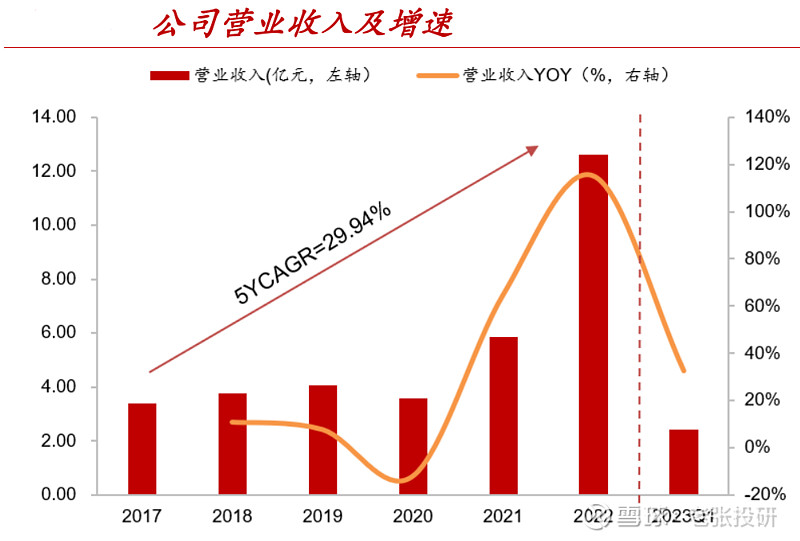

数据显示,2017到2022年,公司营收从3.4亿大幅增长到了12.6亿,年复合增速高达29.94%;净利润更是从0.26亿增长到了2.72亿,年复合增速达到惊人的60.13%,典型的高速成长公司。

最新年报预告显示,2023年公司净利润在4.5亿到4.75亿之间,同比增长65.5%—74.70%,延续高成长的状态。

在利润端大好下,公司的净资产收益率ROE也大幅攀升,2022年公司ROE达到了惊人的37%,这在制造业中是唯一的存在,远远超过了贵州茅台的30%。

而高ROE一般只在白酒、医药等龙头企业身上,典型的就是茅台、泸州老窖、格力电器、美的集团等。

近三年以来,在消费需求端弱化下,消费龙头的表现平平,即便像茅台、五粮液等白酒龙头还能稳住业绩,像爱美客、海天味业、中国中免、金龙鱼等龙头业绩均出现下滑。

而嘉益股份能在这种环境下,在保温杯细分消费领域保持这么强的业绩增速,几乎是消费中的唯一。

现在嘉益股份已经远远领先这些龙头,稀缺优势明显,也可见盈利能力的强大。

在小小的保温杯领域,嘉益股份取得这么优秀的表现,靠的是什么?

第一,需求端的释放。

尽管国内保温杯市场竞争激烈,但是嘉益股份没有在这参与竞争,而是走得出口业务,海外需求很强劲。

数据显示,2012到2021年,全球不锈钢保温杯市场规模从23.8亿美元增长到了125亿美元,年复合增速高达20%,是典型的成长赛道,增速最好就是北美和欧洲市场。

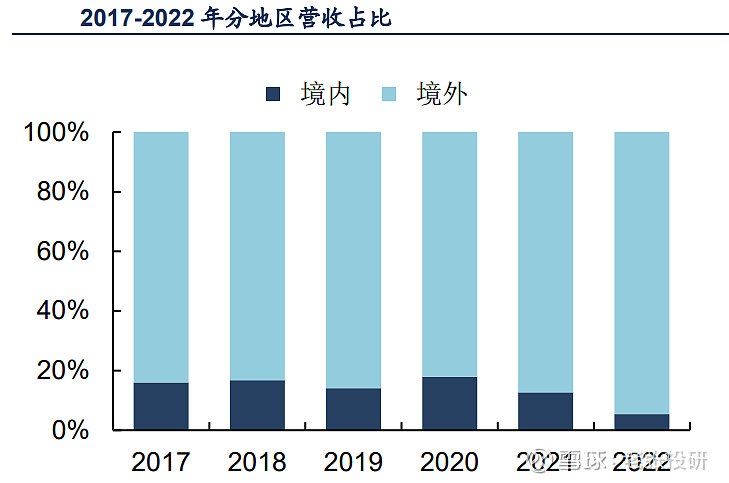

从数据来看,嘉益股份的核心营收来源就是海外,并且海外的营收占比仍在持续提升,2022年海外业务营收12亿元,营收占比高达95%,几乎全靠海外。

而公司瞄准出口,就是看中了海外市场的强劲需求和我国强大的制造优势。因为尽管海外需求强,但是2022年中国保温杯出口额占全球保温杯贸易额的 84%。

保温杯这个被人们忽视的小细分行业,2022年出口超过了40亿美元,2023年前11个月我国保温杯出口41.2 亿美元,同比继续大增7%,增速非常快,海外需求非常旺盛。

第二,绑定大客户。

公司尽管做出口业务,也没有盲打莽撞,而是绑定海外部客户,提供OEM代工及ODM产品。最典型的就是PMI、ETS、S’well、Takeya 等全球知名保温杯企业。

尤其是PMI,已经成为嘉益股份第一大核心客户,来自大客户PMI的营收占比已经从2019年的21%大幅提升到了2022年的68%。

而开头提到的大火的Stanley保温杯就是PMI旗下品牌。

嘉益股份绑定大客户代工,但主要是中高端产品,这样公司就具备极高的溢价权和利润空间。

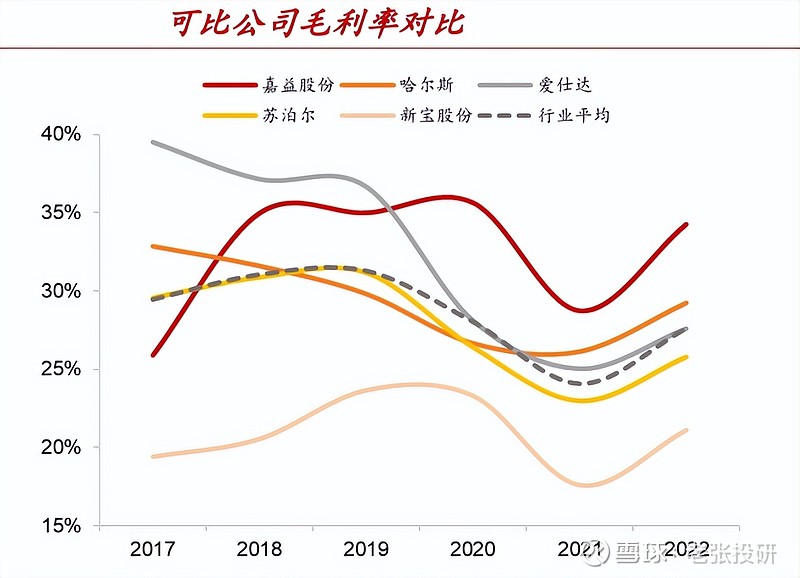

从毛利率上就能看出来,嘉益股份即便做代工,毛利率在2023年上半年高达39%,要远远高于同类企业像哈尔斯、爱仕达、苏泊尔、新宝股份等,甚至远超海天。

在毛利率高于对手的情况下,2021年以来公司的毛利率还在持续提升。

这一方面得益于公司海外高端产品具备溢价能力。

一方面得益于上游原材料和汇率的波动。

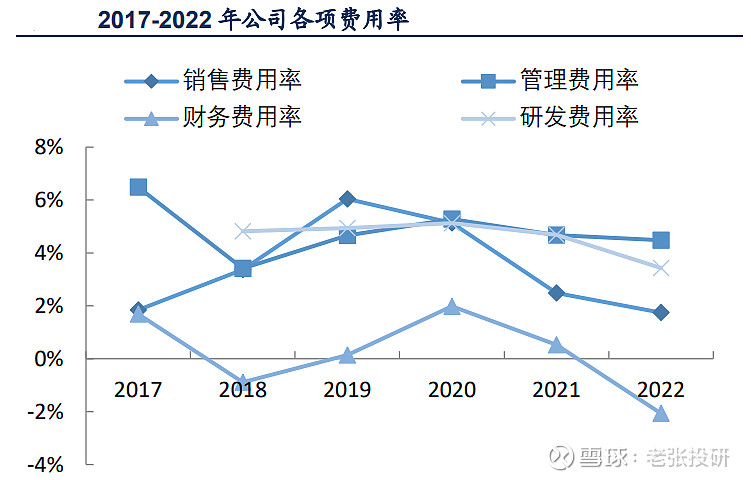

还有一方面就是得益于公司强大的费用管控能力。从数据看,2020年以来公司的三大费用率均出现持续下滑,尤其是销售费用率,下滑更明显。

第三,技术优势。

保温杯看是简单,但是也具备一定技术壁垒,尤其是在高端产品领域。

目前嘉益股份在水胀模具、轻量旋薄、表面处理工艺等方面具备核心技术优势。

比如轻量旋薄设备可将0.4mm不锈钢杯体旋薄至0.07mm。

多种技术壁垒让公司能牢牢绑定海外大客户,并掌握溢价话语权。

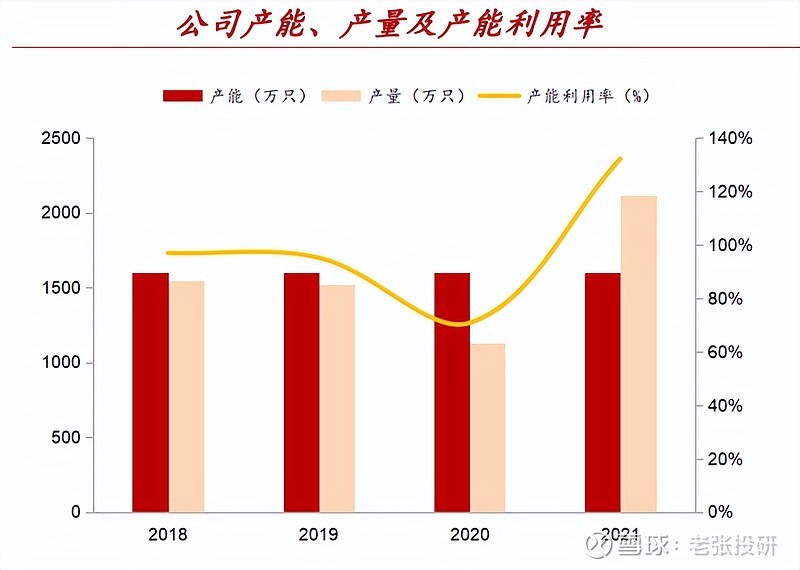

在海外需求和巨大差异化优势下,近些年来公司的产能利用率非常高,2023年前三季度的产销率甚至超过了140%,产能非常紧张。

好在公司2019年和2021年投建的项目即将投产,比如1000万只保温杯产能将在2023年底投产,越南的1350万只保温杯产能项目也将于2024年上半年出货。

接下来,公司产能瓶颈得到缓解,带来的又是业绩的进一步释放。

说到最后,我们不得不提到,出口制造业企业面临的两个核心因素:

一个是原材料成本,尤其是刚才占到了保温杯成本的70%以上。2021年以来在PPI下滑下,公司具备了原材料的成本优势。

那么,一旦2024年钢材价格上涨,会不会侵蚀公司利润呢?

这个其实不必担心,目前国内经济复苏的节奏缓慢,上游PPI价格回升很慢,即便回升,嘉益股份也具备议价能力,能转移成本的压力。

一个是汇率,出口企业受到汇率的影响是比较大的,嘉益股份在2023年也是汇率贬值的受益者。

那么,进入2024年汇率一旦升值会不会侵蚀出口企业利润?

这个也不必担心,目前环境下,促进经济复苏2024年有望继续降息等措施,这会继续让汇率保持稳定。

所以,阶段内,保温杯这个行业的海外需求非常旺盛,绑定海外部大客户的嘉益股份具备较大的业绩弹性。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研