$康宁杰瑞制药-B(09966)$

看到公司公布了003对HER2低表达乳腺癌的数据,有点不明白,寄予莫大期望的品种,数据真的很好吗?

对比看这些数据也不算惊艳吧,怪不得之前对于出海底气不太足,对于挑战8201都没有正面回答过,最多也就是类似疗效不劣,安全性好于对手,不过对于癌症,疗效就算相当,有什么竞争力吗?

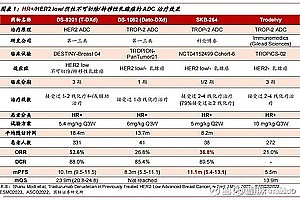

看看公司数据和8201的对比吧:8201在her2低表达乳腺癌的orr是52.6%,PFS10.1个月,MOS23.9个月,这些数据是300多人临床中出来的数据;公司的003一期小临床低表达orr40%,其他数据还没有。两个临床入组稍有差别,8201入组是化疗后病人,公司入组的有经过曲妥珠等免疫疗法的,不过按8201之前的实验,应该差不多。目前单看和8201的初步数据对比,其他一些竞品,还没有去对比,已经很难期望是me-betterl了!

8201在her2低表达或阴性乳腺癌上的III期全球临床已经开了,按进度肯定会领先于knjr了,公司003靠her2低表达乳腺癌出海还有可能吗?按目前规划的003对比化疗的三期临床方案有价值吗?her2乳腺癌适应症ADC开临床的估计会不少,低表达的适应症很快也会陆续有药获批,一两年以后不对比8201或其他ADC的临床还有市场价值吗?怎么感觉又一个像046在301非小肺癌上的临床设计要重新上演!

真的是乐观到了极点,又不抬眼看世界。003可能有价值,不过进度上已经落后,就要找到真正优效的适应症和突破点,而不是又投机、乐观,可能又步046的后尘。感觉老板真的走入了怪圈,一种思路不断循环!

对于003也不是太报期望了。对于公司的ADC技术平台,虽然技术上描述的糖基化连接天下无敌等等,不过出来的临床数据,也没看出明显的跃升,可能也就是疗效非劣,安全行尚可。这种特点只有去攻一线,还有看头。如果攻末线和二线,只有疗效跃升,才真正有把握吧,安全性好,应该可以上更大剂量,实现优效性跃升,这样才有价值吧。感觉创新方向上,真的准确吗?

下面是一些其他临床的数据,可以看看。不是头对头,不具有严格的可比性,仅可作参考。

讨论赞打赏编辑删除

鲁A是济南作者

全部讨论

8201经曲妥或者t-dm1多线耐药的一二期数据是有的 为什么不找出来对比? 是什么居心。

另外安全性看,几乎是碾压。

这还不叫惊艳 你对惊艳的要求有点太高了

康宁这下确实是急了 发个利好救火,提醒大家自己还有大招。 你这就是有点情绪化表达了 ,看啥都不顺眼,你这种属于拿一个千亿公司眼光要求和审视一个50亿小型biotech公司。

我并没有那么专业,我个人觉得ADC最关键和难点就是这个偶联器 偶联方式很大程度决定药物最终效果,也是专利密集门槛最高地方。抗体和毒性小分子筛选反而感觉门槛没那么高 可以用现成的或委托别人研发。

我投资康宁一是觉得他是冲劲十足踏实研发型公司,另外就是看好后面这个jskn003 ADC,当然他不完美 完美公司也不是这个价 康宁其实和金斯瑞一样一直是我福星 这段时间踩点都不错,希望这次也赌对了 港股靠正确认知确实能挣钱 我也愿赌服输$金斯瑞生物科技(01548)$

药企不要只看技术平台描述,关键还是临床疗效、临床数据。临床数据是技术真正的体现,临床不优效,就不要说技术比别人好!

我还真没单单因为股价损失而生气,而是公司一而再而三的走同一条路,还自我感觉良好!已经两次了,现在第三次正在路上,正在上演,戏码还挺像!让人看着不理解!

海外临床都是做样子,成药概率低,。很多内地企业喜欢去海外做假临床,忽悠小股民 .035从2019年3月美国做临床,4年半完成二期,把合作对象熬死,最新市值才500万美元

按已经公布的数据,8201在7.5线Her2低表达乳腺癌的Orr也达到37%;在3线以上,orr达到过50%。003现在一期40%,将来三期胜算多大?

8201在美国Her2低表达乳腺癌已经加速批准上市,验证三期临床23年7月已启动,等003未来出海,不需要和8201去对比吗?单看国内,8201这个适应症也已经上市,未来一两年这个适应症即使化疗后线也可以用上8201,003还有把握MOS优效吗?未来看不清!

康宁的临床数据要打个❓,没有信用的公司,这些数据看看就行了,前期试验人数少稍微做点手脚ORR都能很高,安全性都能很低,这个靶点竞争太激烈,不要报有希望,估值按0看吧

大家还是看看下月初出的二期数据再下结论为好,现在一期确实没什么说服力,但看到公司加紧上了三期应该是有点东西的

已关注,支持一下老师昨天理性发言说kn的好,今天也在说没那么好,谨慎理性客观。

公司的公告可能本身没什么倾向,随便发点东西稳一下人心无可厚非,一期数据值得给估值吗?

但是今天稳一下之后 ,很多人又开始吹了!还是那些手法套路,过度解读,开口就是好、好于预期,但是完全没有和竞争对手仔细比较

公司重点强的是疗效不输情况下003的安全性,跟公告反映的数据是一致的。临床的重点也是放在低表达适应症上,我觉得1期做得挺仓促的,大概也是想赶上8021的3期。