$康宁杰瑞制药-B(09966)$

看到公司公布了003对HER2低表达乳腺癌的数据,有点不明白,寄予莫大期望的品种,数据真的很好吗?

对比看这些数据也不算惊艳吧,怪不得之前对于出海底气不太足,对于挑战8201都没有正面回答过,最多也就是类似疗效不劣,安全性好于对手,不过对于癌症,疗效就算相当,有什么竞争力吗?

看看公司数据和8201的对比吧:8201在her2低表达乳腺癌的orr是52.6%,PFS10.1个月,MOS23.9个月,这些数据是300多人临床中出来的数据;公司的003一期小临床低表达orr40%,其他数据还没有。两个临床入组稍有差别,8201入组是化疗后病人,公司入组的有经过曲妥珠等免疫疗法的,不过按8201之前的实验,应该差不多。目前单看和8201的初步数据对比,其他一些竞品,还没有去对比,已经很难期望是me-betterl了!

8201在her2低表达或阴性乳腺癌上的III期全球临床已经开了,按进度肯定会领先于knjr了,公司003靠her2低表达乳腺癌出海还有可能吗?按目前规划的003对比化疗的三期临床方案有价值吗?her2乳腺癌适应症ADC开临床的估计会不少,低表达的适应症很快也会陆续有药获批,一两年以后不对比8201或其他ADC的临床还有市场价值吗?怎么感觉又一个像046在301非小肺癌上的临床设计要重新上演!

真的是乐观到了极点,又不抬眼看世界。003可能有价值,不过进度上已经落后,就要找到真正优效的适应症和突破点,而不是又投机、乐观,可能又步046的后尘。感觉老板真的走入了怪圈,一种思路不断循环!

对于003也不是太报期望了。对于公司的ADC技术平台,虽然技术上描述的糖基化连接天下无敌等等,不过出来的临床数据,也没看出明显的跃升,可能也就是疗效非劣,安全行尚可。这种特点只有去攻一线,还有看头。如果攻末线和二线,只有疗效跃升,才真正有把握吧,安全性好,应该可以上更大剂量,实现优效性跃升,这样才有价值吧。感觉创新方向上,真的准确吗?

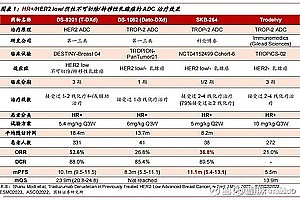

下面是一些其他临床的数据,可以看看。不是头对头,不具有严格的可比性,仅可作参考。

讨论赞打赏编辑删除

鲁A是济南作者

精彩讨论

骑上蜗牛追猎豹2023-11-16 17:11除了8201一骑绝尘外,国内HER2-ADC也是卷得很。话又说回来,国内这些已知的靶点,哪一个不卷?单抗、双抗、ADC这些赛道也是如此!

近期梳理了一下国内主要的HER2-ADC玩家,除了中生是采用与026类似的双抗(还在1期,连接子与毒素与8201类似)外,其余的都是基于曲妥珠单抗。

1、科伦的A166位点特异性偶联、可裂解的连接子,毒素是MMAE衍生物,DAR为2,已经提交了HER2阳性胃癌的上市申请。1期数据4.8mg/kg组ORR达73.9%,中位PFS达12.3个月,看起来还不错,但没有推其他的3期临床;

2、恒瑞医药的SHR-A1811,今年开了3个3期临床,HER2低表达复发/转移性乳腺癌、HER2阳性复发或转移性乳腺癌与HER2阳性晚期胃癌或胃食管结合部腺癌。1期临床ORR数据看起来不错,但3级以上的TEAE 50%多,有ILD发生;

3、浙江医药的ARX-788,毒素是微管蛋白抑制剂AS269,通过掺入抗体的非天然氨基酸与毒素定点缀合。开了两个3期,HER2阳性晚期胃癌和胃食管连接部腺癌二线患者与HER2阳性局部晚期或转移性乳腺癌,第一个已经提前终止试验,提交了注册申请。安全性好,但疗效不算惊艳;

4、映恩生物的DB-1303,毒素采用的是拓扑异构酶-1 抑制剂P1003,可切割连接子,DAR 8。开了一个HER2低、激素受体阳性(HR+)转移性乳腺癌患者,对标8201的DESTINY-Breast06。今年ASCO公布了一期数据,安全性优于8201,疗效数据尚可,没有各个瘤种的细分数据。

对比这些主要的竞争者,003有其独到之处,机会还是有的。$康宁杰瑞制药-B(09966)$

大宸小媛2023-11-16 19:40海外临床都是做样子,成药概率低,。很多内地企业喜欢去海外做假临床,忽悠小股民 .035从2019年3月美国做临床,4年半完成二期,把合作对象熬死,最新市值才500万美元

石头和猫咪2023-11-16 14:06康宁这下确实是急了 发个利好救火,提醒大家自己还有大招。 你这就是有点情绪化表达了 ,看啥都不顺眼,你这种属于拿一个千亿公司眼光要求和审视一个50亿小型biotech公司。

我并没有那么专业,我个人觉得ADC最关键和难点就是这个偶联器 偶联方式很大程度决定药物最终效果,也是专利密集门槛最高地方。抗体和毒性小分子筛选反而感觉门槛没那么高 可以用现成的或委托别人研发。

我投资康宁一是觉得他是冲劲十足踏实研发型公司,另外就是看好后面这个jskn003 ADC,当然他不完美 完美公司也不是这个价 康宁其实和金斯瑞一样一直是我福星 这段时间踩点都不错,希望这次也赌对了 港股靠正确认知确实能挣钱 我也愿赌服输$金斯瑞生物科技(01548)$

药戒2023-11-17 10:23康宁的临床数据要打个❓,没有信用的公司,这些数据看看就行了,前期试验人数少稍微做点手脚ORR都能很高,安全性都能很低,这个靶点竞争太激烈,不要报有希望,估值按0看吧

骑上蜗牛追猎豹2023-11-16 15:55你不用为公司着急,就让他们一条路走到黑吧!

至于你用8201 3期的数据来进行对比,但你要清楚003这个是剂量爬坡的数据,作不得数的,真的对比至少要等2期结束后才行,或者等低表达的乳腺癌的3期数据!

看看别人贴出来的8201的1期数据,是不是与后期的临床也有很大的出入?

8201 3级以上的TEAE超过50%,ILD比例也不低,FDA都要加黑框警告,看003的公告,目前入组病人中澳接近90人,3级以上TEAE比例很低,ILD没有。如果疗效非劣,安全性是不是一个卖点?