非常有意思的文章~

12/22/2023

2021年底,我们提出了一个大胆而深刻的逆向呼吁:我们预测,大量资本流入可再生能源可能成为历史上最严重的不良投资。三年后,我们的呼吁看起来是正确的,其后果已经出现了报复。

在过去的六个月里,由于成本上升,几个著名的风能和太阳能项目被取消、推迟或受损。曾经是市场宠儿的股票现在已经大幅回落。风力涡轮机制造商Orstead从峰值下降了73%,仅今年就下降了47%。可再生能源供应商Nextera从峰值下降了50%,今年下降了30%。氢能专家 Plug Power 从峰值下降了 95%,今年下降了 68%,令人难以置信。景顺太阳能ETF较峰值下跌58%,今年下跌35%。

近几个月来,奥斯特德已经注销了40亿美元的美国海上风电项目,取消了其挪威项目,并解雇了其首席执行官。11月,西门子撤回了位于弗吉尼亚州朴茨茅斯的风力涡轮机制造工厂。9月份的英国海上风电特许权拍卖未能吸引到任何投标。可再生能源的支持者声称成本低于传统能源,他们认为相对较高的44英镑关税不足以鼓励风能开发。

新泽西州海岸附近的两个大型风电场项目已被取消。罗德岛州和马萨诸塞州海岸附近的两个部分完成的风电场项目现在被搁置,因为开发商与监管机构就关税结构进行斗争,由于建筑和安装成本迅速上升,这些结构现在已经过时。

新泽西州海岸附近的两个大型风电场项目已被取消。罗德岛州和马萨诸塞州海岸附近的两个部分完成的风电场项目现在被搁置,因为开发商在关税结构上与监管机构搏斗,由于建设和安装成本迅速上升,这些结构现在已经过时。

正如《华尔街日报》在11月12日发表的《绿色能源之路越来越混乱》所言。

2016年,我们问了自己一个重要的问题:可再生能源在未来应该扮演什么角色?如果研究能源的历史,其生产和消费,具有卓越能源效率的新技术总是取代具有较差能源效率的旧技术。正如专家们所说,如果风能和太阳能是具有卓越能源效率的理想能源形式,我们将被迫放弃石油和天然气投资,转而采用可再生能源,因为可再生能源最终将取代所有与碳氢化合物相关的能源生产。

作为能源投资者,我们必须制定一个框架来判断可再生能源及其实际成本结构。

我们读过查尔斯·霍尔教授和瓦茨拉夫·斯米尔教授关于能源效率或能量学的优秀著作。霍尔教授提出了能源投资回报概念(EROI),它衡量产生一个可用功率输出单位需要多少输入能量,这是衡量效率的关键能量指标。斯米尔教授是一位多产的作家,他撰写了引人入胜的关于能源进步历史的文章。我们最终开发出了判断可再生能源的视角。我们还注意到,如果没有卓越的能量,新能源技术从未取代现有能源。令我们惊讶的是,很少有分析师或政策制定者质疑风能和太阳能的能量学或EROI,并自己寻求答案。

尽管被誉为未来,但风能和太阳能的EROIs却很糟糕。与煤炭或天然气相比,阳光和风能的能量密度不高。将燃气灶的能量与微风或阳光明媚的下午进行比较;它们是不同的数量级。由于可再生能源密度如此之低,它们的尺寸必须很大才能产生相同的输出。一座现代风车高 80 层,转子叶片直径为 600 英尺。一个 100 MW 的太阳能装置足以为 20,000 户家庭供电,需要惊人的 1.39 亿平方英尺的光伏太阳能电池板。大尺寸意味着大量的原材料,消耗巨大的能源。因此,产生输出所需的能量非常高,而 EROI 很低。联合循环天然气电厂的 EROI 为 30:1,而最好的风能和太阳能发电厂分别为 10:1 和 5:1。不幸的是,风能和太阳能是间歇性的,必须通过建立冗余容量或通过电网规模的备用电池来“缓冲”,将其整体EROI进一步降低到3-5:1。根据我们的框架,风能和太阳能永远无法取代传统能源,因为它们的EROI较差。

我们录制了无数的播客,包括一个45分钟长的视频,题为“能源的历史”。在 2022 年秋季格兰特利率会议上,我们还广泛介绍了为什么可再生能源永远不会成功。我们的演讲题目是:“可再生大灾难:欧洲培养皿内部”。同时也是 Grant 利率订阅者的读者,我们建议您收听我们的演示。

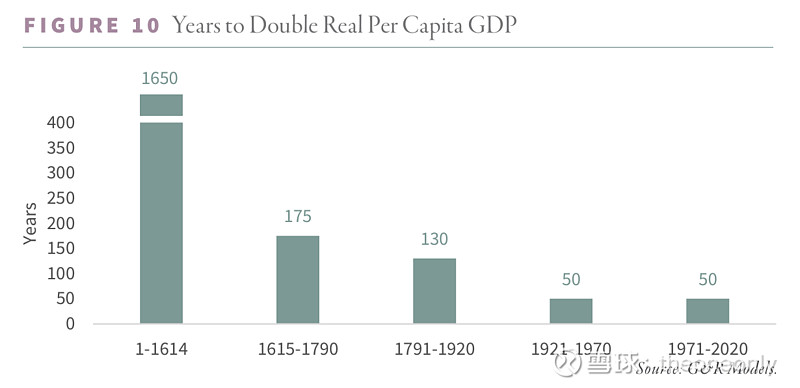

我们的观点是有争议的。在历史的大部分时间里,社会依靠生物燃料获取能源:农作物作为食物和饲料,木材作为取暖和建筑材料。我们估计,这种能源经济的 EROI 为 5:1。由于能源效率低下,经济增长几乎是不可能的。我们估计,实际人均GDP翻一番花了16个世纪,相当于每年增长0.04%。从能量的角度来看,缓慢的增长是有道理的。我们估计,在人类历史的大部分时间里,每人每年平均消耗 17 GJ。假设 EROI 为 5:1,则 3.5 GJ 用于产生能量。食物每人每年消耗 4 GJ,而其他必需品,如动物饲料和住所,每人消耗 10 GJ。没有多余的能源,没有多余的能源,经济增长被证明是不可能的。

随着伦敦在17世纪的发展,它用完了容易获得的木材,被迫烧煤取暖。能源效率的提高立即显现出来,英国的EROI跃升至10:1。制造能量所需的能量下降,使物质过剩能量成为人类历史上第一次。过剩的能源使经济增长成为可能;几乎在一夜之间,活动加速了。在花了16个世纪才翻了一番之后,实际人均GDP在175年、130年、50年、50年和50年内再次翻了一番。

煤炭让位于石油和天然气,每一种都有不断改善的EROI。其结果是当今的现代世界,发达经济体每年人均消耗 175 GJ 的能源——与历史标准相比增长了 10 倍。与此同时,过剩能源从零增加到每年人均近 150 GJ——在过去 375 年中提高了 70 倍。

向风能和太阳能过渡,EROIs更接近生物燃料而不是化石燃料,将意味着立即将剩余能源降低近40%,并回到一个无法实现任何实际增长的能源系统。我们得出结论,这是不可行的。

虽然我们关注的是可再生能源的低能效率,但分析师们却关注的是它们成本的下降。据彭博社报道,自2010年以来,太阳能成本下降了80%,从40美元下降到7美元,而风能成本下降了40%,从每兆瓦时9美元下降到5美元。该行业声称摩尔定律已经悄悄进入了可再生能源。他们声称价格将继续下跌,并最终在几年内与传统能源竞争。

如果潜在的能源效率如此之差,成本可以与天然气联合循环涡轮机竞争,这似乎很奇怪:毫无疑问,EROI越好,成本就越低。我们建立了一个模型来帮助解释可再生能源支出的急剧下降,并找到了答案。

过去十年以微薄的能源成本和极低的利率而著称。从2010年代初开始,页岩油产量的增加将大多数能源价格推低了近90%。与此同时,利率达到历史最低水平,到2019年,有17万亿美元的债务出现负名义利率。可再生能源是能源和资本密集型的。因此,在整个 2010 年代成本大幅下降也就不足为奇了。

我们得出的结论是,风能和太阳能的平准化度电成本下降的50%至70%直接归因于资本和能源成本的降低。我们写道:

如果我们的模型是正确的,能源价格和资本成本在未来上升,对可再生能源的影响将是巨大的。我们计算出太阳能成本可能从每千瓦时7美分增加到20美分,而风能成本可能从每千瓦时4.5美分上升到6.0美分。在这两种情况下,将近十年的成本节约将付诸东流。

我们预测可再生能源成本不会下降以满足传统能源需求,而是会上升——这在当时是一个令人难以置信的相反观点。这正是今天正在发生的事情。虽然许多文章引用了利率和材料(能源价格上涨的函数)的上升,但他们认为这些成本压力是暂时的。我们不同意。十年来的充沛能源和宽松的流动性掩盖了可再生能源效率低下的问题。现在已经结束了。

投资银行拉扎德(Lazard)在其最新的、被高度引用的平准化能源成本报告中承认可再生能源的成本不断上升。根据他们的数据,太阳能的平均平准化度电成本在2021年至2023年期间增长了近60%,抹去了八年的改善。在同一时期,他们的太阳能范围的高端飙升了令人难以置信的135%。对于风电,平均成本上涨了32%,其中高端风电上涨了50%,再次抹去了八年的改善。尽管成本出乎意料地增加,但专家们仍然犯了错误。在他们最近的报告中,Lazard在25%的燃料价格调整中对各种形式的能源敏感;然而,该分析似乎只捕获了直接的燃料使用量。天然气、核能和煤炭都在增加,但太阳能和风能的成本保持不变。这是完全不正确的。正如我们在过去两年中所看到的,当能源价格上涨时,可再生能源成本因其相对较低的能源效率而受到不成比例的影响。虽然它们不直接消耗燃料,但可再生能源在所有所需的钢铁、水泥和铜中消耗了相当多的“嵌入”能量。

在过去九年中,国际能源署估计有3.5万亿美元投资于风能和太阳能发电,我们认为所有这些都应归类为投资不当。这笔支出产生的电量不到3,500 TWH,仅占总发电量的12%。仅在 2022 年,就花费了近 6000 亿美元来增加 500 TWH。去年安装的资本密集度比前九年的平均水平高出近20%。摩尔定律就这么多。

在过去九年中,国际能源署估计有3.5万亿美元投资于风能和太阳能发电,我们认为所有这些都应归类为投资不当。这笔支出产生的电量不到3,500 TWh,仅占总发电量的12%。仅在 2022 年,就花费了近 6000 亿美元来增加 500 TWh。去年安装的资本密集度比前九年的平均水平高出近20%。摩尔定律就这么多。

随着赤字飙升,能源变得更加稀缺和昂贵,我们还能在可再生能源的道路上继续走多久?