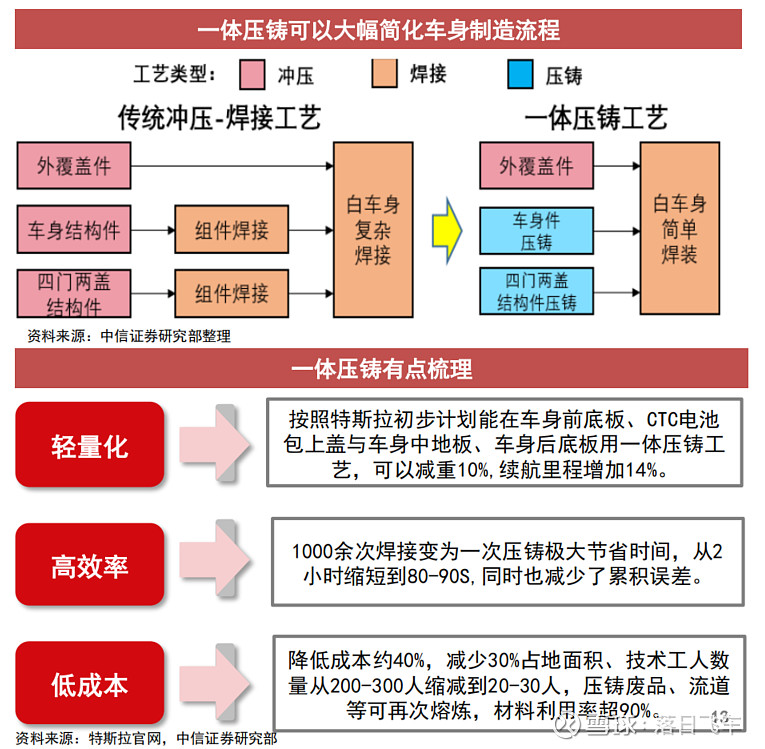

一、工艺优势无可比拟

相比传统车身制造使用的“冲压+焊接”工艺,使用一体压铸工艺制造铝合金车身可大幅减少汽车的重量和零部件数量,理论上可使全铝车身成本下降73%,接近钢制焊接车身成本。总体而言,一体压铸在轻量化、高效率、低成本等方面具备显著优势,有望成为未来汽车工业的标准制程。

二、各厂家跟进,已成必然趋势

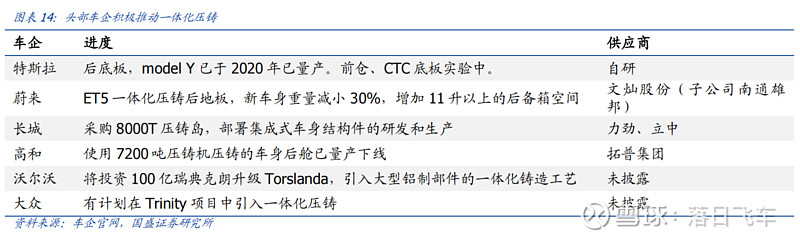

车企陆续加入,一体化趋势明确。特斯拉通过一体式压铸,革新整车前后防碰撞结构系统的设计,对整个车身的结构设计进一步集成和简化,未来竞争优势明显。目前除了特斯拉之外,各头部新能源车企陆续加入推进白车身的一体化压铸,行业趋势明确。

三、核心壁垒在压铸机、材料这两个环节

一体化压铸技术壁垒:目前主要在压机设备、免热材料、产品及模具设计三方面。

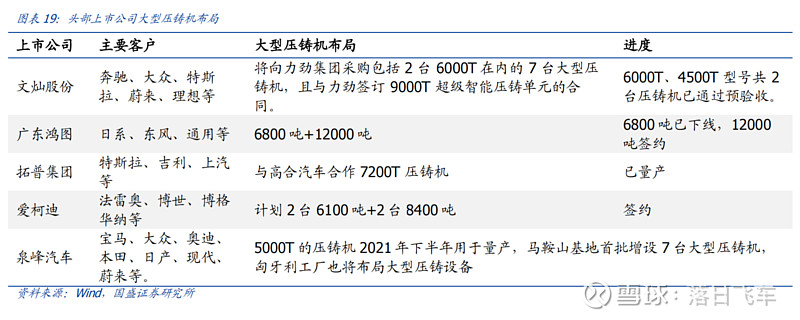

1)压铸机数量:一体化压铸需要用到 4400T 以上的大型压铸机,目前主要有力劲科技、海天金属、布勒等公司为压铸厂或主机厂提供。其中力劲科技在该领域全球市占率超过 50%,特斯拉已采购多台力劲及其子公司意德拉的 6000T 及以上压铸机,2021年4 月,力劲首发全球吨位最大的 9000T 压铸机。在特斯拉的成功经验影响下,国内新势力等车企纷纷开展一体化压铸的开发,大型压铸机处于供不应求的状态。

2)免热处理铸造铝合金技术:传统压铸件一般会通过 T7 或 T6 热处理增强产品性能,但热处理导致的二次热胀冷缩会带来产品尺寸变形并产生气孔。小型零件可以通过整形工装等方式消除热处理的消极影响,而大型结构件压铸过程中的温度、压力、模流更难以控制,需要经过热处理才可增强性能的铝合金材料不符合一体化压铸的发展。

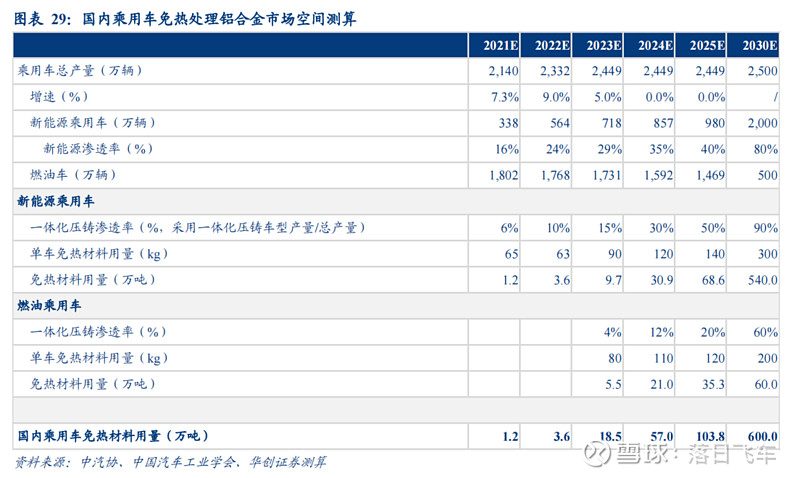

于一体化压铸须使用免热处理铝合金材料,我们预计在一体化压铸需求推动下,2025、2030 年国内乘用车免热材料用量将达到 104 万、600 万吨。假设及测算如下:

① 2022-2025 年国内乘用车产量增速 9%、5%、0%、0%,2030 年产量 2500 万辆;

② 新能源乘用车车渗透率从 2021 年 16%上升至 2025 年 40%、2030 年 80%;

③ 新能源、燃油乘用车运用一体化压铸技术(包括电池支架、后地板、前后地板等)的车辆占比到 2025 年分别提高至 50%、20%,2030 年分别至 90%、60%;

④ 新能源、燃油乘用车单车免热处理铸造铝合金平均用量(考虑不同零部件产品用一体化压铸技术的上量节奏)到 2025 年分别提高至 140kg、120kg(电池支架、前后地板等),2030 年分别至 300kg、200kg(白车身等,免热材料性能更优、长期成本有望下降,将部分替代传统热处理材料)。

3)大型结构件、模具设计经验:一体化压铸需要所有工艺环节的配套,大零件与小零件的压铸工艺相差较大,拥有大型结构件设计、制造经验的厂家更有望实现一体化压铸工艺的突破。模具端考验零部件厂商与模具厂的共同开发经验,压铸过程中模温、模流的控制也是一体化成型的重要因素。

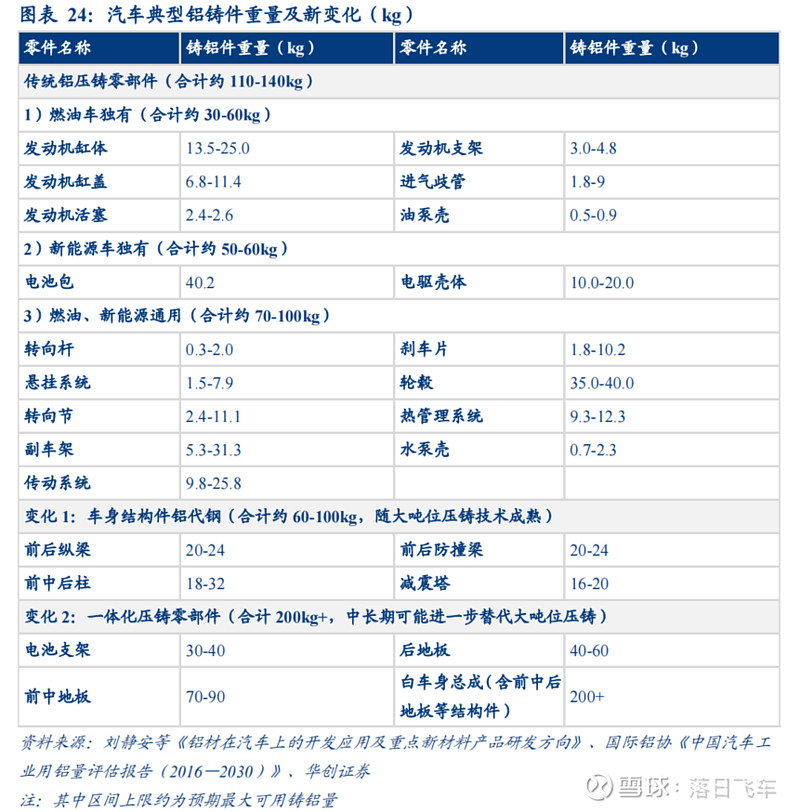

四、长期看,不光一体压铸,各零部件的用铝量均将快速提升