于制药界而言,2023年应该是旧潮退去和新潮涌起的一年。随着新冠疫情威胁的不断弱化,相关产品逐渐失去市场空间和舆论的主导权,ADC、减肥的研发热潮席卷了制药行业。

据医药魔方Nextpharma数据库统计,2023年ADC药物领域达成了58项合作/许可/收购交易,总交易金额高达563亿美元,而2022年这两个数字分别为49项和252亿美元。于GLP-1赛道而言,2023年进入申报临床(IND)和临床阶段的GLP-1项目已达到171个,举目望去已是“红海”一片。

相关研究报告下载:2023年MNC药企财报管线更新网页链接

ADC药物研发趋势分析网页链接

GLP-1 靶点专利调研报告网页链接

与之相对的,研发热点的轮动也会影响一家药企的研发资源分配,例如默沙东、辉瑞、阿斯利康等公司已声势浩大地加码ADC投资。而从更多MNC制药巨头的研发投入数据上,我们也更能感受到产业热点的变化以及各家药企的战略应对。

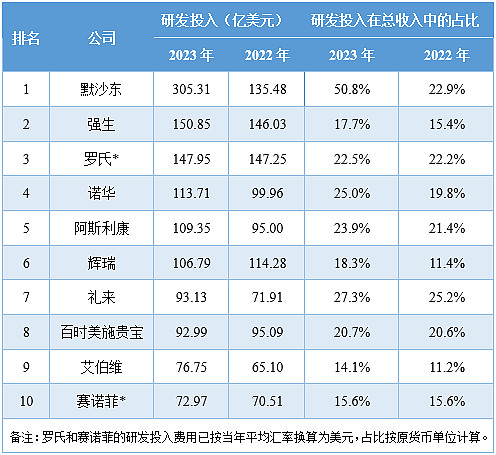

2023年制药巨头研发投入TOP10

NO.1 默沙东

2023年,默沙东在财报中报告的研发投入为305.31亿美元,相比去年上涨了126%。这样的数据是令人震惊的,但绝不是计算有误,而是因为默沙东在2023年完成了3宗金额较大的合作及收购交易。

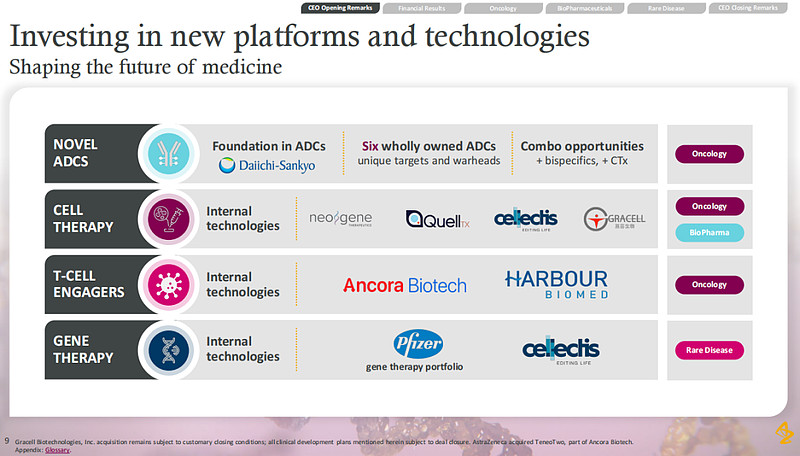

以220亿美元引进第一三共的3款ADC产品,其中首付款55亿美元已支付,计入当年研发投入费用;

以103亿美元(拟定金额为108亿美元)收购Prometheus Biosciences,于2023年6月16日完成收购;

以11亿美元(拟定金额为13.5亿美元)收购Imago Biosciences,于2023年1月11日完成收购。

若去除这些成本,默沙东在2023年的研发投入则为136亿美元,占总收入23%,与2022年数字接近。

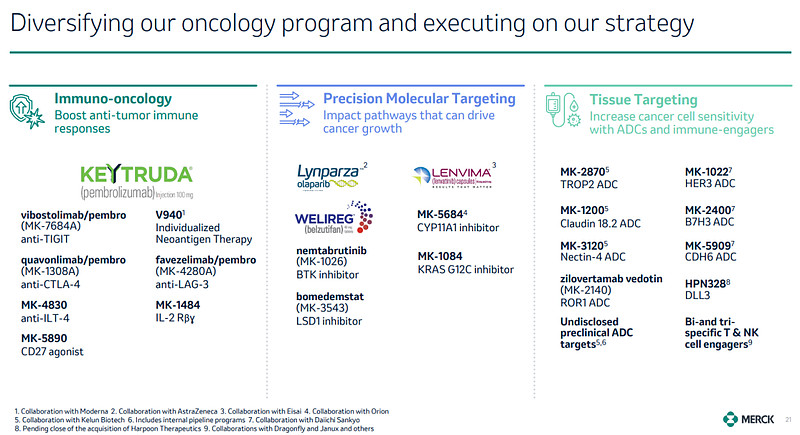

默沙东的内部和外部举措表明,寻找Keytruda(简称K药)之外的业绩增长点是其目前及未来的业务焦点。从近两年的交易来看,默沙东今后的肿瘤业务重心将聚焦于抗体偶联药物(ADC)。目前,默沙东至少已吸纳9款临床前及临床ADC,其中5款已进入后期开发阶段,包括已申报上市的HER3 ADC和TROP2 ADC、处于III期阶段的B7-H3 ADC以及处于II/III期阶段的CDH6 ADC和ROR1 ADC。

来源:默沙东2023年财报PPT

“单抗+ADC”策略已成为当下热门的抗肿瘤药物组合方向,默沙东亦在探索将ADC药物与K药联用对各类癌症的治疗效果。2023年12月,“维恩妥尤单抗(商品名Padcev)+K药”获FDA常规批准用于治疗局部晚期或转移性尿路上皮癌成人患者,这是默沙东在“ADC+K药”联用策略上顺利迈出的一大步。

除了维恩妥尤单抗以外,默沙东还在尝试将K药与其它ADC药物进行联用,如维迪西妥单抗、戈沙妥珠单抗和Datopotamab deruxtecan。

但以新一代抗肿瘤产品替代如今的“药王”K药并不是默沙东的全部想法,毕竟过于依赖一款产品容易导致其跌入独木难支的困境。且不谈供不应求的九价HPV疫苗产品Gardasil 9,在肿瘤领域之外,心血管疾病和免疫性疾病已成为默沙东瞄准的新投资方向。Sotatercept、Enlicitide(MK-0616)和Tulisokibart(PRA-023)即是默沙东即将在这两大领域推出的重磅产品。

NO.2 强生

2023年,强生正式完成了消费者健康业务的拆分,其分拆公司Kenvue于2023年5月4日在纳斯达克上市,其股价首日即大涨22%,市值也达到了410亿美元。

分拆业务后的强生致力于成为一家更为纯粹的制药企业,其在药物开发上的投入也有所增加,达到了150.85亿美元(+6.7%),创下新纪录。若非默沙东在合作及并购上掷下百亿美金,强生仍将蝉联MNC研发投入费用榜首。

2023年,强生为自身划定了三大重点进击方向:神经科学、肿瘤学和免疫学。为此,强生痛定思痛,毅然决然舍弃了部分缺乏市场竞争力的研发项目(主要是传染病和疫苗领域的在研药物),如已进入III期阶段的RSV疫苗VAC18193(JNJ-64400141)。此外,强生还宣布退出乙型肝炎和丁型肝炎领域。

2024年,强生将有多款产品或其新适应症迎来监管批准决定:

Aprocitentan(商品名Opsumit)治疗肺动脉高血压患者(今日已批准);

马昔腾坦他达拉非复方(商品名Opsynvi)治疗肺动脉高血压患者;

兰泽替尼+埃万妥单抗一线及二线治疗EGFR突变型非小细胞肺癌(NSCLC)患者;

达雷妥尤单抗皮下注射剂型(商品名Darzalex Faspro)+硼替佐米+地塞米松治疗适合接受造血干细胞移植的新诊断多发性骨髓瘤患者;

西达基奥仑赛(商品名Carvykti)二线治疗复发或难治性多发性骨髓瘤患者。

NO.3 罗氏

罗氏是2022年在研发方面上支出最多的MNC,与强生的研发投入费用差距不到1亿美元。2023年,罗氏的研发支出下调至132.37亿瑞士法郎(约为147.95亿美元),相比去年(140.53亿瑞士法郎)下降了5.8%。

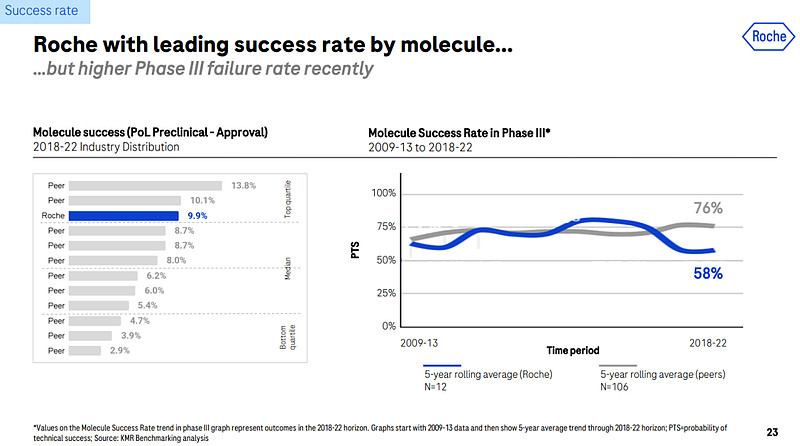

在经历了一系列临床失利后,罗氏选择谨慎一些前进,“钱需花在刀刃上”。罗氏首席执行官Thomas Schinecker曾在2023年9月举办的制药日活动(Pharma Day 2023)上表示,只有在充分评估在研药物的研发成功可能性后才会将其推进至III期阶段,以防止重蹈2022年多项临床失败的覆辙。

罗氏近15年研发成功率(来源:罗氏2023制药日PPT)

自2023年至今,罗氏有多款后期产品取得了积极进展,包括Crovalimab(可伐利单抗)、Inavolisib、Tiragolumab等产品。

可伐利单抗是罗氏在阵发性睡眠性血红蛋白尿症(PNH)领域推出的第一款产品,其已在两项III期研究中取得了非劣效于一代C5抑制剂依库珠单抗(商品名Soliris)的积极结果。今年2月,该产品已率先在中国上市,加入与依库珠单抗的市场竞争。

Inavolisib可能是目前选择性最高的PI3Kα抑制剂,其对PI3Kα的选择性比PI3Kβ/δ/γ高300倍。在III期INAVO120研究中,Inavolisib联合哌柏西利和氟维斯群可将PIK3CA突变型HR+/HER2-乳腺癌患者的无进展生存期(PFS)延长至15个月,将疾病进展风险降低了57%。

来源:SABCS 2023大会PPT

在阴雨连绵的TIGIT赛道,罗氏也为提振行业的信心贡献了一个积极信号。今年1月,Tiragolumab联合阿替利珠单抗和化疗治疗食管鳞状细胞癌的III期SKYSCRAPER-08研究达到了主要终点。此外,在I/II期MORPHEUS-liver研究中看到希望后,罗氏已迅速启动了Tiragolumab联合阿替利珠单抗和贝伐珠单抗治疗肝细胞癌的III期IMbrave152研究。

默沙东和强生看中的难治性高血压和自免疾病领域,罗氏亦有所动作。2023年,罗氏先后以28亿美元和71亿美元获得了高血压RNAi疗法Zilebesiran和TL1A单抗RVT-3101的权益。

NO.4 诺华

2023年,诺华在财报中报告的研发投入为113.71亿美元,相比去年上涨了13.8%。

2023年4月,诺华在公布Q1业绩时透露,将其产品管线削减10%(150→134),意在将预算集中在5大治疗领域:心血管疾病、血液学、实体瘤、免疫学和神经科学。对此,诺华首席执行官Vas Narasimhan博士解释道:“我们的项目比同行多,这导致每个项目的投资比同行少。在临床前或临床早期阶段进行大量投资可以帮助我们走得更快,并尽可能探索更多的治疗线以及更多的适应症。”

重点方向确定后,诺华也加大了在放射性药物赛道的投资,例如与Bicycle Therapeutics达成了一项17亿美元的合作协议,进一步巩固其领导地位。市场潜力隐藏多年的IgAN肾病领域也进入了诺华的视野,该公司出手32亿美元并购了Chinook Therapeutics,获得了包括增殖诱导配体(APRIL)单抗Zigakibart在内的多款产品。诺华预计在今年向FDA递交加速批准Zigakibart上市的申请。

在公布2023年财报时,诺华再次调整了其重点开发领域——心血管-肾脏-代谢疾病、免疫学、神经科学和肿瘤学。

NO.5 阿斯利康

2023年,阿斯利康在财报中报告的研发投入为109.35亿美元,相比去年上涨了12%。

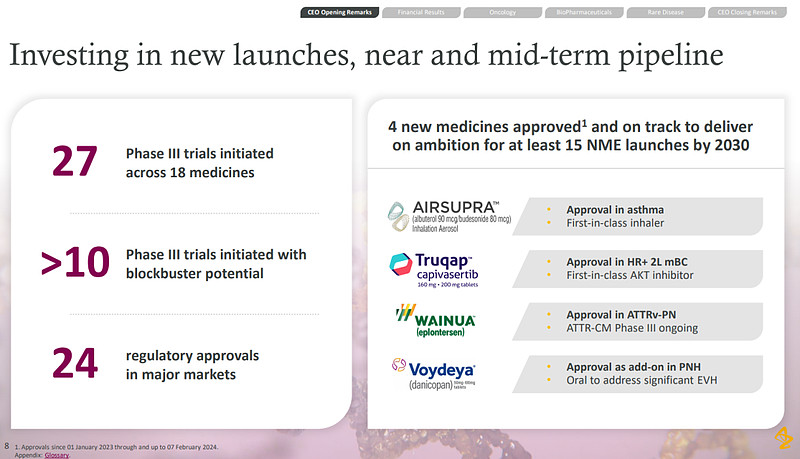

阿斯利康表示,这是因为有多款产品在2023年取得了出乎预料的进展,决定继续推进其开发工作。据阿斯利康2023年财报,已启动了多达27项III期临床试验,其中10项临床试验将证明其产品具有成为“重磅炸弹”药物的潜力。

来源:阿斯利康2023年财报PPT

除了产品,阿斯利康也在持续投资技术平台,以提高其研发能力。去年,阿斯利康大举进军细胞疗法赛道,在增加外部合作的基础上,还接连出手并购了Quell Therapeutics和亘喜生物,顺道开启了MNC并购中国Biotech的新潮流。

来源:阿斯利康2023年财报PPT

作为心血管-肾脏-代谢领域的领军企业,阿斯利康同样也在持续关注高血压领域的研发进展。2023年初,阿斯利康以18亿美元收购CinCor Pharma,获得了新型降压药物——醛固酮合成酶(ALDOS)抑制剂Baxdrostat。该药物已于2023年11月推进至III期阶段。

阿斯利康首席执行官Pascal Soriot表示,公司将基于科学制定新的研发战略。“我们相信,公司的管线将会在未来10年内愈加丰富,这当然也会促进业绩的增长。我们正在投资新的科学,这些科学将塑造医学的未来,并塑造阿斯利康的未来。”

NO.6 辉瑞

2023年,新冠产品对业绩的buff加成进入倒计时,辉瑞的业绩也因此大幅下跌。重新审视管线后,辉瑞调整了战略重点,再度将精力集中于肿瘤领域。以430亿美元收购Seagen便是辉瑞为争夺肿瘤领域市场份额下的一步先行棋。

在完成对Seagen的收购后,辉瑞的研发管线增加了36款抗肿瘤产品,其今后的产品重心也将以ADC、双抗和小分子药物为主。辉瑞肿瘤学部门首席科学官Jeff Settleman博士表示:“我们现在具有独特的优势,可以推出业内最广泛的ADC产品组合,其中包括各种新颖和具有差异化优势的项目。”

为支持战略调整计划,辉瑞进行了大裁员,也削减了研发支出。2023年,辉瑞报告的全年研发投入为106.79亿美元,相比去年下降了6.6%。与此同时,辉瑞在下半年也摒弃了5个早期项目,包括1款酪氨酸蛋白激酶7(PTK7)ADC、1款小分子磷酸二酯酶(PDE4)抑制剂、1款CD47/PD-L1双抗、1款小分子HPK1抑制剂以及1款ROBO2-Fc融合蛋白。

在抗肿瘤药物之外,辉瑞仍然会抽出一部分精力开发疫苗和自免产品。在流感肆虐的当下,辉瑞正在与BioNTech合作开发一款mRNA疫苗PF-07252220以降低流感发生率。辉瑞会否通过流感疫苗再创千亿美元营收辉煌,倒是可以再期待一下。前面提到的TL1A单抗RVT-3101也是辉瑞持有部分权益的产品。在炎症性疾病领域,辉瑞已推出Etrasimod和阿布昔替尼两款潜力产品为后续产品铺路。目前,辉瑞管线中至少有9款自免产品处于II期或III期阶段。

NO.7 礼来

2023年,礼来的研发支出为93.13亿美元,相比2022年上涨了29%。这主要是因为礼来在Q4推进了多款后期产品和早期产品的开发。

接下来,礼来打算继续加速推进研发项目。在2023年财报电话会议上,礼来首席财务官Anat Ashkenazi表示,预计2024年的研发费用增长比例将高于营销、销售和管理费用的增长比例。

2023年是礼来凭借GLP-1药物怒刷存在感的一年。这一年,GLP-1R/GIPR激动剂替尔泊肽接连在4项减肥III期研究中取胜,并顺利在2023年11月获批减肥适应症(新增商品名Zepbound)。在不到两个月的时间内,该产品即大卖1.749亿美元。

礼来的另一款减肥产品——GLP-1R/GCGR激动剂Mazdutide(玛仕度肽)目前处于II期阶段,不过其合作伙伴信达生物推进得更快,已在中国提前其上市申请。

此外,礼来也正在开发可口服的GLP-1药物。与从递送途径解决口服需求的诺和诺德不同的是,礼来选择的突破方向为小分子GLP-1R激动剂——Orforglipron目前正在开展3项减肥III期临床和4项降糖III期临床。

总是能站上研发风口的礼来,自然也看到了放射性药物的潜力。2023年10月,礼来以14亿美元收购了放射性药物公司POINT Biopharma,打响加入赛道竞争的第一枪。

2023年,礼来在GLP-1产品和新一代Aβ单抗的加持下,市值一路飞涨突破7000亿美元,跃居全球市值第一药企。有分析师预测,未来礼来的市值很有可能继续狂飙,最终破万亿市值大关。

NO.8 百时美施贵宝

2023年,百时美施贵宝(BMS)在财报中报告的研发投入为92.99亿美元,相比去年下降了2.2%。

2023年,百时美施贵宝(BMS)的高管团队发生了一次大变动。自2019年BMS收购新基(Celgene)以来便任职执行副总裁兼研发总裁的Rupert Vessey宣布离开公司。在过去的4年中,他为整合并推进新基的产品作出了巨大贡献。

在Rupert Vessey辞职后,BMS聘请了前免疫学、心血管和纤维化研究中心负责人兼转化医学负责人Robert Plenge博士接替其职位。自Plenge接手以来,BMS对其产品管线进行了调整,剔除了多项资产,其中包括II期产品TIGIT单抗BMS-986207和治疗MASH的RNAi疗法ND-L02-s0201。

2023年,BMS也是有一些积极进展的。5月和9月,溶血磷脂酸受体1(LPA1)拮抗剂BMS-986278先后在特发性肺纤维化(IPF)和进行性肺纤维化(PPF)适应症上取得成功。值得注意的是,两项研究均有一定比例的受试者既往接受过吡非尼酮(商品名Esbriet,罗氏)或尼达尼布(商品名Ofev,勃林格殷格翰)等抗纤维化疗法治疗,这表明BMS-986278可能具有作为现有疗法的附加治疗的潜力。鉴于以上积极结果,BMS已启动了BMS-986278治疗IPF和PPF的III期临床试验。若这两项III期研究能顺利完成,吡非尼酮和尼达尼布将面临不小的市场竞争压力。

不同于其它MNC的是,BMS在并购交易中选择的对象是持有抗精神分裂症药物的Karuna Therapeutics。不过,BMS也入局了放射性药物赛道,在去年1月末收购了RayzeBio,囊获一款III期产品RYZ101。

NO.9 艾伯维

2023年,艾伯维的研发投入明显增加,由2022年的65.10亿美元上涨至76.75亿美元。这主要是因为其支柱产品修美乐(阿达木单抗)正式遭受了多款生物类似药的夹击,销售额大幅下跌,以至于艾伯维不得不加大投资力度以快速推进在研产品的研发或寻找其它潜力产品。

乌帕替尼(商品名Rinvoq)是艾伯维目前的重点产品之一。在逐渐覆盖类风湿性关节炎、特应性皮炎、溃疡性结肠炎等疾病后,艾伯维开始着手探索乌帕替尼在系统性红斑狼疮、斑秃、白癜风等患者基数大但难以攻克的适应症上的应用潜力。

幸运的是,除了正在崛起的乌帕替尼和利生奇珠单抗(商品名Skyrizi),艾伯维也抓住机会吸收了多款重磅产品。2023年12月,艾伯维以101亿美元收购了ImmunoGen,获得了卵巢癌领域的重磅ADC产品索米妥昔单抗(商品名Elahere)。同月,艾伯维出手87亿美元拿下Cerevel Therapeutics,补充其神经科学管线。

2023年,艾伯维在血液瘤领域取得了不错的成绩。其CD3/CD20双抗Epcoritamab虽不具备先发优势,但通过差异化的适应症开发策略开辟了另一条道路。此外,艾伯维已决定进一步拓展其应用空间,计划在今年晚些时候启动Epcoritamab二线治疗弥漫性大B细胞淋巴瘤(DLBCL)和一线治疗滤泡性淋巴瘤(FL)的III期临床试验,这两项适应症同样具备差异化优势。

NO.10 赛诺菲

2023年,赛诺菲的研发支出为93.13亿美元,相比2022年上涨了3.4%。

2023年10月,赛诺菲在公布Q3业绩时宣布了“Play to Win”的全新战略篇章。赛诺菲首席执行官Paul Hudson表示,希望到2030年实现免疫学产品销售额超过220亿欧元和疫苗产品销售额超过100亿欧元的目标。

为此,赛诺菲制定了一系列计划。一方面是剥离消费者健康业务,集中资源开发在研产品;另一方面是确定项目优先级,减少肿瘤学投资增加免疫学投资。

在新的战略支持下,赛诺菲也推进了多款产品的加速开发:

启动CD40L单抗Frexalimab治疗多发性硬化症的两项III期临床试验;

启动AmlitelimabOX40L单抗治疗特应性皮炎的多项III期临床试验;

启动鼻喷呼吸道合胞病毒(RSV)疫苗LID/ΔM2-2/1030s预防RSV感染的III期临床试验;

启动C1s单抗Riliprubart治疗慢性炎症性脱髓鞘性多发性神经病(CIDP)的两项III期临床试验。

据赛诺菲所言,多款中后期在研免疫产品的销售额峰值均可达到20-50亿欧元,这将是促进其业绩增长的强大驱动力。

$罗氏控股(RHHBY)$ $默沙东(MRK)$ $强生(JNJ)$

更多相关报告和医药资讯持续更新,请持续关注医药魔方ByDrug 网页链接