| 发布于: | iPhone | 转发:4 | 回复:27 | 喜欢:4 |

$恒瑞医药(SH600276)$ $翰森制药(03692)$ 这两个大概是技术共享的夫妻店公司,某些方面的关联交易免不了的,但的确是中国最好的制药公司!孙总和钟总都是我敬佩的人。

投机资金炒作一把而已。会回到发行价附近的

这种事情就是大雷,很难全身而退

我觉得双鹭药业比它强

又一个“全世界都错了,就我选对了”的投资者...港股喜欢确定性,翰森的确定性就是糖尿病、肿瘤等领域2019-2022的确定性增长机会,2年等于10个信立泰

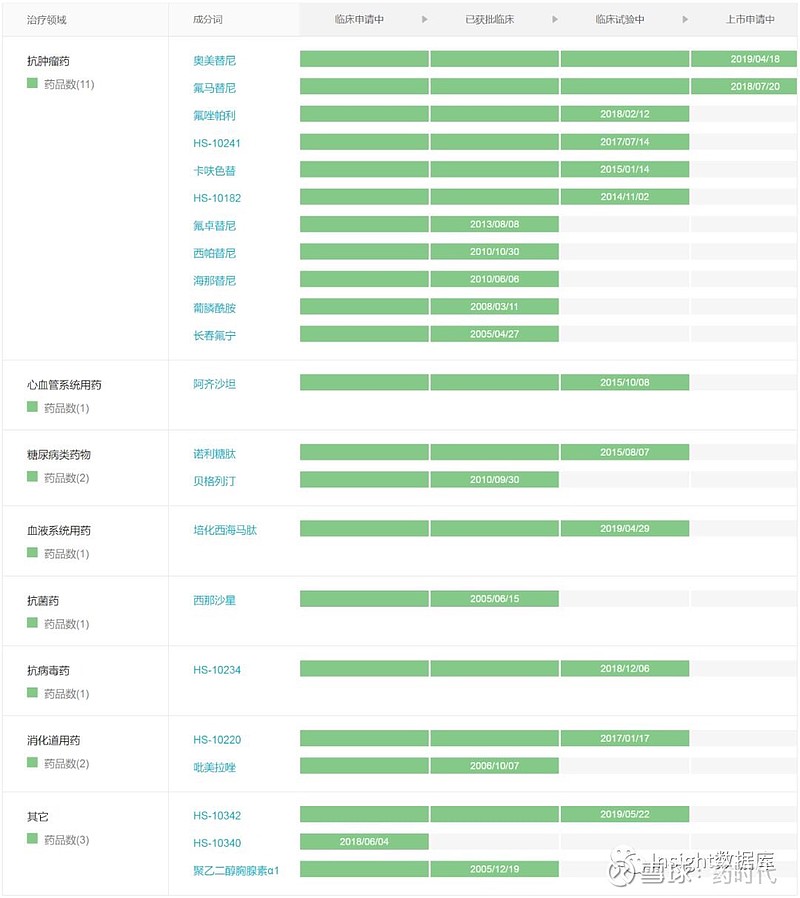

翰森的大部分是抗肿瘤,跟恒瑞医药有业务上的利益冲突啊!但是就图而论,创新药的研发管线很强大,但这个会有很大迷惑性。如果信立泰的创新药管线也这么好看,市值至少翻一番。

14年左右恒瑞与翰森的关联交易闹的沸沸扬扬,正因为这个放弃恒瑞选择信立泰