上周大盘先扬后抑,各主要指数均录得一定跌幅,其中上证指数表现稍强下跌1.11%,深证成指下跌2.96%,创业板指下跌3.58%,沪指在周初突破平台直指3400点后于周中回落,周五跌幅近2%。恒生指数下跌1.78%,香港房地产指数下跌4.10%,恒生物业服务及管理指数大跌7.14%。

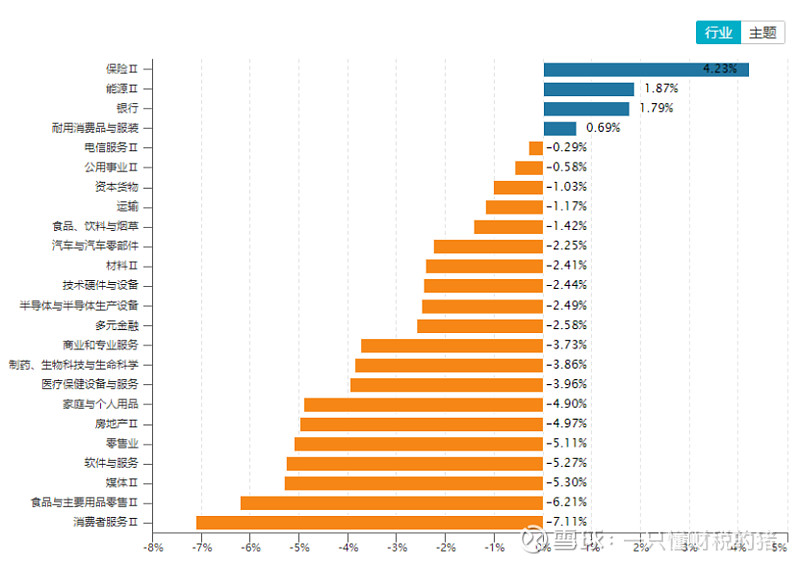

从行业板块表现来看,保险、能源、银行和耐用消费品与服装录得一定涨幅,其余行业大部分出现下跌,其中消费者服务、食品、媒体、软件与服务等跌幅居前。

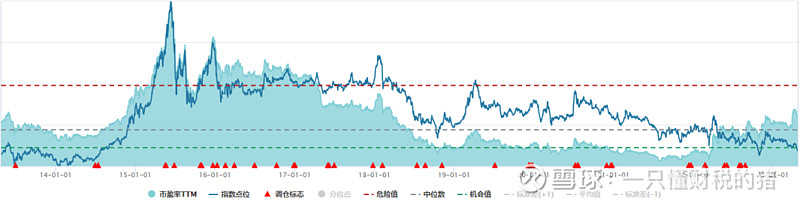

当前申万一级房地产指数市净率0.80倍,处于近10年0.33百分位。

一、市场回顾

1、重点公司

近一周A股地产、港股地产、物业公司表现不尽人意。

2、重点债券

3、重点基金

4、中资美元债指数表现

上周美债利率维持上行,中资美元债整体回报率-0.36%,其中投资级和高收益回报率分别为0.02%和-2.94%,分行业来看,地产、金融、城投行业回报率分别为-4.02%、-0.65%和0.23%。

二、重要新闻解读

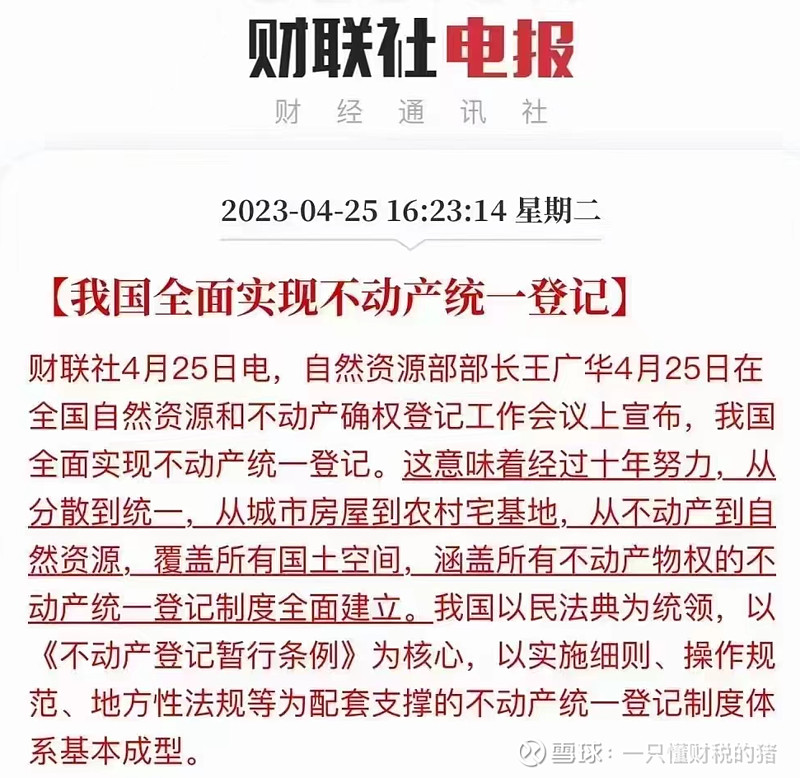

1、随着房地产税改革逐步推进,房地产投资属性将弱化,配置于房地产的居民财富将逐步挤出,促进居民财富配置中的基金、股票占比提升。

2、融创中国在复牌一周后,该司债务层面有重大进展。2023年4月20日晚,融创中国发布境外债务重组进展内部消息,其中披露截至本公告日期,占现有债务超过75%的持有人已递交加入重组支持协议的函件。同时,由于若干债权人需要更多时间完成加入重组支持协议的内部程序,应其要求与建议,将同意截止日期由2023年4月20日香港时间下午五时正,延长至5月4日香港时间下午五时正。海外债重组的积极推进是融创“复活”的重中之重。

3、据统计,截止到3月末,符合放宽首套房贷利率下限条件的城市有96个。其中83个城市下调了首套房贷利率下限,执行的下限与全国下限相比大概低10到40个基点;12个城市取消了首套房贷利率下限。满足放宽房贷利率下限城市的范围进一步缩小至5个城市。全国首套房贷利率理论下限4.1%,意味着从二、三季度开始,若5年期以上LPR不变,会有超30城面临重新上调首套房贷利率20-30基点的潜在风险。

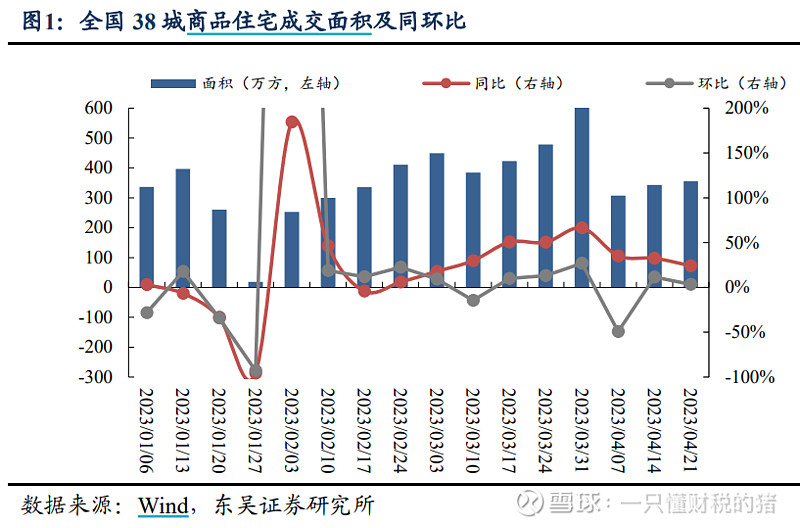

4、从新房成交看,上周38城新房成交面积355.5万方,环比+3.6%,同比+24.1%;2023年4月1日至4月21日累计成交1006.4万方,同比+31.8%。今年截至4月21日累计成交5658.1万方,同比+13.2%。北京、上海、 广州、深圳新房成交面积环比分别为 38%、18%、11%、38%。

三、实盘投资

尽管当前政策放松预期仍存,但销售去化速度是当下核心的变量,随着地产行业数据逐渐回暖,有望带动板块估值进一步修复,能拿到好地且快速去化的房企将更加受益。

账户今年以来的业绩也是惨目忍睹,收益率-26.48%,在坚守地产和物业的同时,我们也是饱受煎熬,但我们一直遵循的估值逻辑、基本面逻辑不会改变,道路虽然艰辛,但我们相信会有花开忘忧的那天。

风险提示:

1、房地产行业当前处于景气度低迷期,负面消息多、资产价格波动大,请务必在充分知晓风险前提下关注相关内容。

2、本内容不构成任何投资建议,仅为信息分享。

3、股价内容仅为信息分享,不构成任何投资建议。

4、市场有风险,投资需谨慎。

$碧桂园(02007)$ $融创中国(01918)$ $万科A(SZ000002)$ #今日看盘# #恒生指数# #今日话题#