合景悠活2022年收入约人民币40.25亿元,同比增长23.7%。毛利约人民币12.4亿元,净利润5990万元,核心净利润约人民币5.64亿元(去掉减值计提等),同比减少19%。

截止2022年12月31日,总在管建筑面积达215.5百万平方米,总订约建筑面积达约287.0百万平方米,分别同比增长4.5%和3.3%,跻身头部物企之列。

第三方在管面积占比88%,说明其独立性是非常好的。

企业去年非住宅物业管理及商业营运服务实现收入21.51亿元,同比增长63.1%,占总收入比重达53.4%,持续提升。

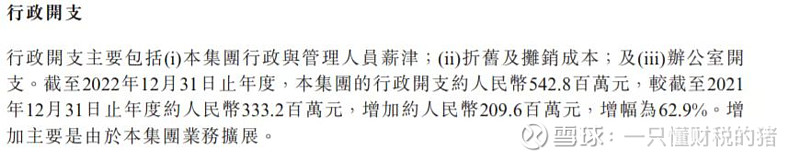

合景悠活的收入高了,但是利润反而低了。抛开减值准备的影响,一个主要原因就是行政开支比去年多了两个亿,即营收增长了百分之二十多,但是行政开支却增长了62.9%。而公司披露的行政开支为何增长的原因比较官方和简略:增长主要是由于集团业务拓展。并没有披露具体的增长原因,留给人们遐想的空间很大。

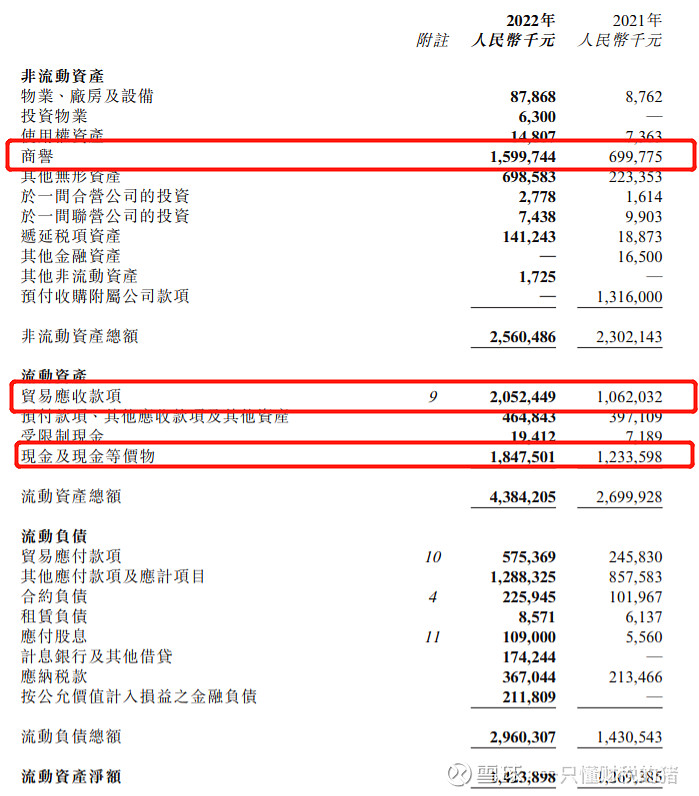

现金有18个亿,相比2021年的12亿,增长了6亿。只要市场不发展巨变,物业公司的运营模式就决定了它是“现金牛”的状态。

应收款由2021年底的10亿涨到了2022年底的20亿,增幅远远大于应付款的增幅,说明被占用的往来资金是相较同期更为严重的。这与地产日子的不好过也相互呼应了。

还有变化特别大的就是商誉。2022年底相比2021年底的话,商誉增长了9亿,由7亿增长到16亿。其中一个原因就是合景悠活在2021年做的收并购比较多,存在13亿的预付款。在2022年的时候,这个预付款转成了正常的收并购业务。如果按照如上数据推算的话,2021年预付的13亿收购款中,不到10亿全部转成了商誉。这主要是由于2021年物业公司的高估值导致的。

在2021年高估值的市场条件下去收购,在2022年物业和地产公司估值大幅缩水的情况下,就必然存在需要提商誉的减值准备。纵观合景悠活披露的年报,今年提了才1个多亿的商誉减值准备。相比当初确认的高商誉,这点点减值准备的确认到底是由于当初的“好眼光”,导致被收并购的物业公司估值能反其道而行之,在当今的市场行情下也没有大幅度缩水,还是考虑到净利润已经到了五千五百多万这样一个低水平,就需要大家各自品味了。

无论如何,合景悠活特别值得称赞的就是其较高的独立性,对关联的地产公司的依赖性逐渐减小。在当前的地产大环境下,独立性问题对于物业公司来说可能是致命的。

在市净率0.67(截止发稿)的情况下,也留给了我们期待空间。我们后续会继续关注并分析合景悠活的最新情况。

风险提示:

1、房地产行业当前处于景气度低迷期,负面消息多、资产价格波动大,请务必在充分知晓风险前提下关注相关内容。

2、本内容不构成任何投资建议,仅为信息分享。

3、股价内容仅为信息分享,不构成任何投资建议。

4、市场有风险,投资需谨慎。

$碧桂园(02007)$ $合景悠活(03913)$ $万科A(SZ000002)$ #恒生指数# #今日看盘# #地产#