周末翻了下留言,发现有很多关于保险以及$中国平安(SH601318)$ 的问题,今天统一回复下:

(一)关于1月份保费。其实这问题容易的很,之前保险的开门红通常是每年11月份开启,12月、1月都是保费受益期。今年少数头部险企2023年9月份就开始卖开门红产品了,另外几家10月份也都开始了,开始时间比往年早,1月份也就没那么旺了;

(二)大家关心的增员方面,前几年听说身边有干教育的入职保险了,今年春节和身边人交流发现房地产、外贸、互联网行业都有去干保代。我这沈阳一地和我身边人的表现不会影响保代总量,但全国这种趋势可能多地都存在;

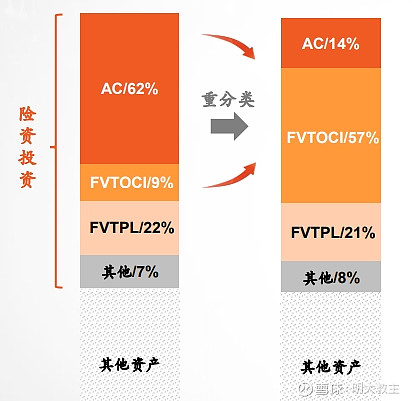

(三) 最近谈高股息的声音增加,其实去年高层就通过各种举措引导A股增加分红,目的是引进以长期投资者,其中险资是规模最大,持股周期最长的。去年执行的新合同准则中,FVTOCI分类比例上调了不少,险资本身也有增配高股息股票的需求,所以说这波高股息上涨不算是无本之木。各家险企23年利润表现越惨淡,今年预期就会越好;

(四)投资端拐点肯定能缓解中国平安等险企的股价压力,但若说出现长牛、投资持续改善,尚不能妄言!负债端更可期一些。就这点而言,保代增员和渠道改革有益,但关键还是在于产品力的提升刺激客户购买欲望,让保单看起来更具性价比。之前平安等头部保险公司主要提供的是线上的权益,据个人观测,客户群体的应用率应该不高。今年起中国平安医养的更多线下机构将落地,搭配线下权益推出的新产品很值得期待,客户接受度将是驱动中高净值人群主动拥抱寿险的关键,而不是无法彻底解决问题的线上问诊。

@Megatron77 @老萨利 @ValueRedemption @singlespark @豆丁大叔 @梧桐居士2010