休闲零食行业近5年来年化复合增速约10%,增速可观,市场份额又相对分散,是教主日常观察的子行业之一。

3月21日晚间,$良品铺子(SH603719)$ 发布了2021年报。教主现将年报的关键点进行解读,并谈谈个人对零食行业后续的看法。

一、良品铺子年报不及预期?实则是对后续业绩增长做的铺垫!

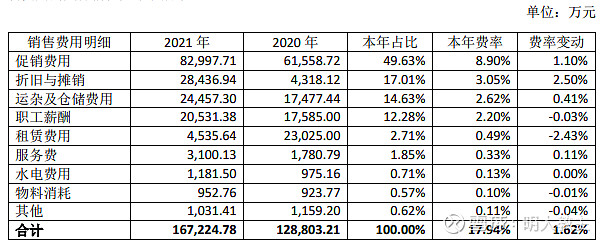

(一)良品铺子“销售费用”增长系“折旧摊销”一次性影响。

良品铺子全年营收同增18.11%,符合预期,但净利润却同比下滑了18.06%,有些超出预期。公司前三季度还保持着20%的双收增速,那么净利润增速同比下滑最有可能的原因就是四季度盈利不及预期。

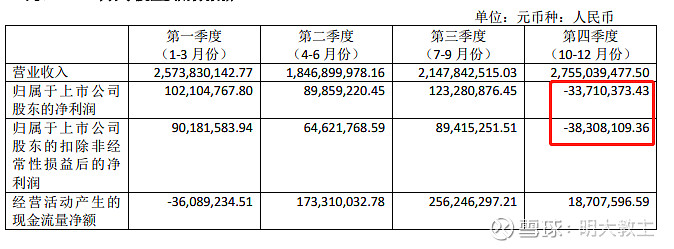

从良品铺子的年报中,教主验证了自己的猜想。很多投资者看到四季度净利润增速放缓,第一反应是各类减值的计提,但实际上却并不是这样。

良品铺子信用、资产减值两项较2020年的差额仅有500万,并非净利润下滑的主因。

仔细分析各项收入、支出,良品铺子营收和营业成本变动幅度相同,管理费用虽同增1亿,但考虑到2020年武汉地区的“疫情扶持政策”、自有员工数量增加以及2019年公司管理费用就已经有4.1亿的情况下,开支也属合理。销售费用同增了3.96亿才是公司净利润同比下降的主因!

拆解来看,销售费用中“促销费用”同增2.1亿,“折旧与摊销”同增2.4亿(来自于“使用权”资产的正常摊销),是净增较快的两块。

“促销费用”增长首先是因为产品翻新更快了。

良品铺子2021年每35天就能实现“上新”,每上一款新产品都会对应一笔销售费用(这也是黑麦吐司、大波浪面包上市销量即过千万的原因)。

2021中报期时,良品铺子的SKU缩减至1195个。但到了年报期,教主惊奇的发现良品铺子的SKU暴增至1555个。全年在清理一些“低效”SKU的同时,上新多达565种,下半年“上新”步伐明显加快,是“促销费用”增长的原因之一。而快消行业的销售费用是要领先于产品放量的,考虑到四季度是零食行业促销高峰期,新品类在四季度投放的概率更高。费用对于营收的促进作用大概率在2022年体现。纵观一些快消、连锁餐饮品牌,在“大单品”的基础上持续翻新品类,会员粘性和复购率会有明显提升。

其次是良品铺子今年新布局了“社区电商”,渠道费用投放有所增加。

不过良品铺子原“泛流量”的电商平台运营策略转为“精细化”,也让营销费用的使用更具“性价比”。“折旧摊销”的一次性费用才是良品铺子费用大增的主因,公司不具备连续计提大额折旧摊销费用的可能。

(二)良品铺子毛利率下滑与线上毛利率下滑、会计政策调整两方面有关。

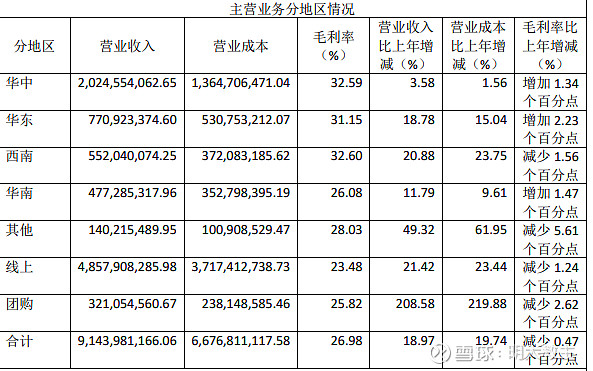

2021年末,良品铺子的整体毛利率为26.98%,同比去年下降0.47%。

看上述细分毛利率的表格,大家可以发现:传统线下渠道,良品铺子的毛利率小幅增长0.54个百分点,毛利率下降主要是占主营收入超50%的线上部分利润率下降。历年同期,由于有“双十一购物狂欢节”的存在,零食公司为了冲年底业绩,通常会加大折扣力度,四季度整体毛利低于前三季是行业惯性特征。

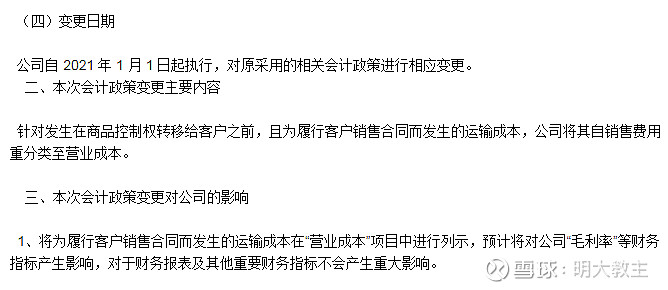

2021年,良品铺子按照新收入准则的规定,将与履行合同相关且发生在控制权转移之前的运输费用由销售费用调整至主营业务成本,也导致毛利率出现一定下滑。

二、暂时性净利润下滑不改良品铺子行业龙头本质。

(一)良品铺子SKU更丰富,更容易高端化。

现在市面上的零食产品以十几元到几十元,很少有超过百元的零食产品。不过,在“85后”群体接棒消费主力军后,客单价走高的趋势十分明显。消费品行业历来是“得高端者得天下”,汽车、手机、烟酒品牌类似的例子不胜枚举。日前,青岛啤酒更是推出了“千元啤酒”,其目的也非常明显,即通过高端化重塑品牌。

零食行业由于其快销属性,短期无法全面“高端化”,不过这并不妨碍少数企业在细分领域中做出知名的“大单品”。行业内公司也纷纷提出了自己“高端化”的愿景。如良品铺子通过平台化创新,提出“走灯塔型高质量发展之路”; 三只松鼠启动“联盟工厂项目”;来伊份构建“健康产业共同体”。

“高端化”的基础在于研发,2021年3月18日,中国食品工业协会又与良品铺子达成了合作共识,共建“中国高端休闲食品研发中心”。2021年,良品铺子研发投入3966.56万元,同比增长17.64%。2018-2021年,良品铺子研发投入复合增速为24%,打破了此前对零食行业“轻研发”的认识。

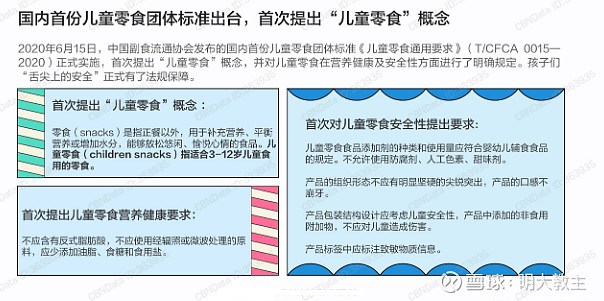

2020年“儿童零食”标准出台,首次对儿童零食“健康指标”、“添加剂”种类提出禁止性规定。良品铺子作为起草单位之一,参与并推动国内首个《儿童零食团体标准》出炉。

“儿童零食”的提法无疑为零食“高端化”带来了时代的机遇。良品铺子在同年4月便推出定位儿童的“良品小食仙”,成为首批布局“儿童零食”的企业。

$三只松鼠(SZ300783)$ 坚果品类始终占比近50%,良品铺子则不同,点心、坚果、肉脯、果干等品类占比均衡,未来出现“大单品”的概率更高。

2021 年,良品铺子儿童零食品牌“良品小食仙”全渠道终端销售额为 4.17 亿元,同比增长 41.17%,健康营养棒棒(糖)系列终端销售额达到 1.28 亿。猪肉脯产品全年终端销售额突破 5 亿,同比增幅超 41%,“多点开花”的苗头已经出现。

去年 3 月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》指出,“深入实施食品安全战略,加强食品全链条质量安全监管,推进食品安全放心工程建设攻坚行动,加大重点领域食品安全问题联合整治力度。” 良品铺子现已拥有 “小食仙”、“良品飞扬”、“Tbreak”分别对应儿童、健身和白领茶歇的健康新品牌。更健康、更安全的质量规定也会促进长尾的零食行业向头部公司转移。

(二)良品铺子线上、线下渠道布局更均衡。

虽然线上零食消费渗透率逐年提升,但数据显示,2020年仍有82%的零食消费是在线下发生的(以金额口径计)。线上比价的方式更透明,各公司难免“比价”血拼,也不利于头部零食公司塑造品牌,这也是三只松鼠在近3年大举布局线下门店的主因。

2020年后,除疫情影响、社区团购冲击外,众多商超开始推行“到家”模式,超市客流量减少。$盐津铺子(SZ002847)$ 主要的盈利点“店中岛”模式已然受到了挑战。新渠道的铺设需要时间,此前渠道单一的零食品牌商在“龙头”争霸战中处于劣势。

而良品铺子是国内线下门店最多的零食品牌,线上、线下销售占比相对均衡(年报显示,良品铺子线上收入占比为 53.13%,线下收入占比为 46.87%)。2021年,良品铺子1600多家门店增设儿童零食专区,把影视作品、樱花季、年货节等特色节日与零食场景相结合,推出了一系列特色主题店,通过系列产品和物料展陈,创造亲子互动、情侣摆拍、节日限定等消费场景,场景、品牌、利润率得以兼顾。

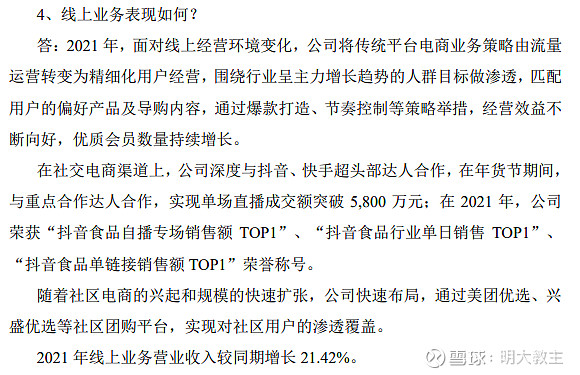

2021年,良品铺子在原天猫旗舰店、天猫超市、京东旗舰店、京东自营等平台电商渠道,以及抖音、快手等社交电商渠道外。同时布局社区电商,成立流通渠道事业部。重点拓展东北、西北、华北等此前影响力较弱地区,与沃尔玛、盒马鲜生、永辉、家家悦、物美、利群等商超体系达成战略合作。截止年末,良品铺子进入各业态1.4万家售点,2021年动销店数累计达12000家。

近期教主也看到公司投资/成立了一些食品零售贸易公司,良品铺子是国内最接近“全域零售”的零食公司。

(三)良品铺子布局数字化管理最早,资产周转率最优。

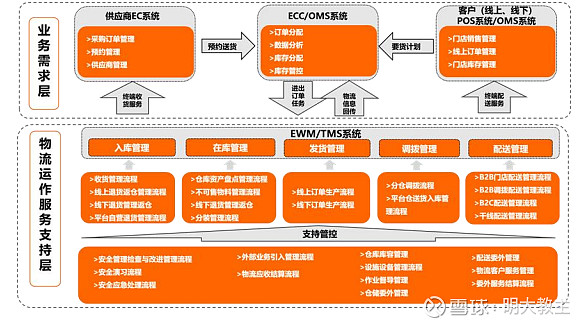

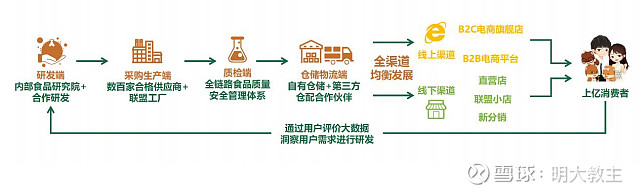

良品铺子建立的数字化柔性供应链体系能支撑公司快速从产品市场洞察到产品研发、产品上市。

2021年,公司完成了 SRM 系统二期开发,实现了供应商与采购管理核心业务数字化。去年 12 月,良品智慧仓正式竣工并开始运行调配入库业务, EWM 系统可与各物流承运商的系统实现数据共享,良品铺子能够监控到每个订单的实时状态并对订单进行时效和异常管控。算法模型对单店、单品、单客精准运营策略,提升了整体运营效率,促进离店业务销售额增长32.95%。

在众多零食企业仍在使用“预备货”制度时,良品铺子是国内零食行业率先使用数字化赋能管理的。

(良品铺子年报数据)

2021年,良品铺子存货周转天数为46.13天,来到历史最好水平。公司信用、存货减值极少也缘于公司强大的数字化管理能力。

(三只松鼠三季报数据)

三只松鼠2021年年报尚未发布,但其前三季度存货周转天数就已经达到了55.04天,超过良品铺子全年。在数字化连通供应链、物流链、资金链的道路上较良品铺子仍有差距。

近期大家应该明显地感受到,食品、燃油甚至是新能源车都在涨价。教主认为消费品的涨价应该分成两个方面来看。必需消费品涨价可以对抗上游成本增加的不利影响,为公司带来更多的利润;可选消费品涨价会抑制消费者需求,即使涨价也无法完全抵消成本上升的影响。零食消费早已走进寻常百姓家,有着必需消费的特征。

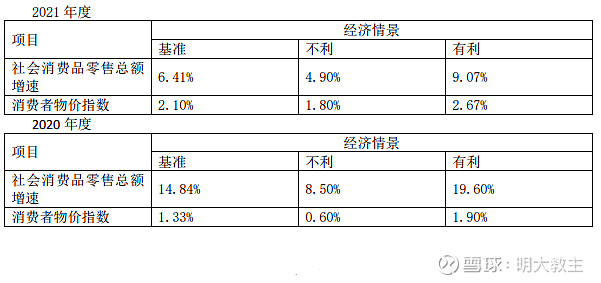

良品铺子每年的年报里都会就宏观经济对公司影响作出假设。既社零、通胀高的时候有利,相反则不利。

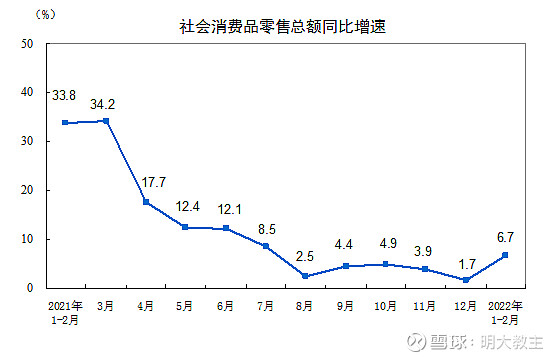

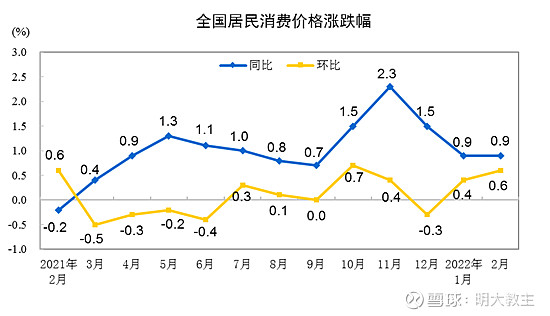

社零方面,在2021年经济恢复常态后,社零增速始终在低位徘徊,今年初来到了6.7%,出现了明显的拐点。

2021年,CPI同比增速多月都在1%以下。但目前PPI、CPI剪刀差明显在缩窄,高层在“两会”上给出了CPI全年增速3%的指引,这也意味着后续宏观经济将对食品饮料等消费板块有利。

四、门店增速放缓的担忧已消弭。

良品铺子、三只松鼠的营收表现都是历史最好级别,增收不增利是二级市场股价走低的主因。其中疫情影响门店增加是很重要的一点。

2021年中报期时,三只松鼠线下渠道占营收比重约30%,投食店、联盟小店、新分销渠道分别约占11%、7%和12%,其中直营的“投食店”贡献率较高。不过受疫情影响,“投食店”上半年减少了8家来到了163家(加盟的“联盟小店”增长69家至941家)。

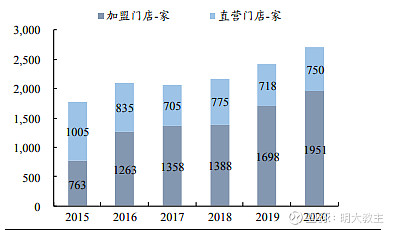

无独有偶,2020年末,良品铺子直营、加盟店共计2701家。但公司中报显示良品铺子门店数量达到2726家,单季门店数量有所下滑。 来到第三季度,良品铺子共有门店 2770 家(其中直营门店 805 家,加盟门店 1965 家)。

但比照2018年以来每年约200家门店的增速,2021前三季度门店净增69家显然是不符合投资者预期的。传统门店增速的放缓,也带来了后续投资者对公司盈利增长的担忧。

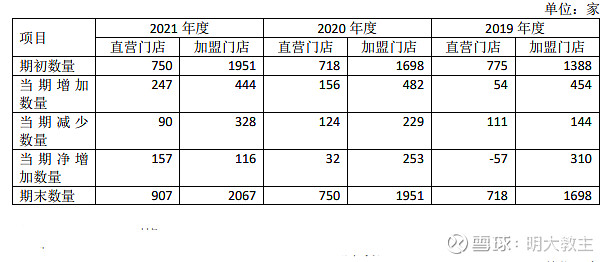

但从2021年良品铺子年报来看,截止年末,良品铺子共有门店2974家,较三季度净增204家。值得注意的是,本季对营收贡献更大的直营门店快速增加,将会对公司2022年业绩带来强劲的正面影响。

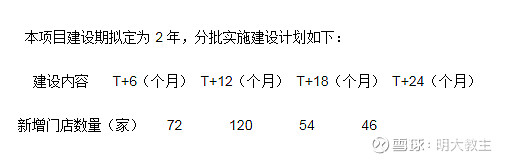

从另外一个角度看,年初良品铺子变更了定增资金募集用途,计划用两年时间,在6个大区新增292个直营门店。

2021年仅4季度单季就增加门店102家,超出公司之前的指引。公司管理层的战略执行力值得褒奖。

五、高瓴连续减持操作究竟为何?

高瓴在投资者的心中小有名气,其一举一动也会影响投资者们的判断。

高瓴资本2021年2月27日公告,将在3月4日至8月26日的时间里,通过大宗交易或协议转让方式,减持公司股份数量合计不超过2406万股,即不超过公司总股本的6%(最终减持至2.69%)。随后的10月8日,高瓴再次公告,拟在10月29日至今年4月7日的时间里,再度减持6%的股权。最近1月17日的披露中,我们可以看到高瓴本轮又减持了1.47%股份。

很多人会怀疑,高瓴如此操作的背后是不是不看好良品铺子了。实际上,定增套利是高瓴的“常规操作”!

去年三季度解禁期刚过,高瓴就开始抛售CXO牛股凯莱英,同时减持的还有宁德时代、爱尔眼科、恩捷股份、泰格医药、凯利泰,无一不是长牛股。资本是逐利的,也需要流动性。高瓴卖出这几家公司主要是出于定增套利和整体减仓的策略。

跳出高瓴卖出的视角,仅2021年前8个月,休闲食品领域就有超过10起融资事件,总额超45亿元,是2020年全年融资总金额的15倍,资本市场对零食行业的“爱”依然在。良品铺子的回购也彰显了对公司股价的认可,公司SKU、线下门店的超预期增长也为2022年业绩增长奠定了确定性基础。

@今日话题 @食品ETF_515710 @华夏ETF @中国飞鹤 @投资炼金季 @消费龙头ETF @消费ETF159928 @消费50ETF @IT李工 @钟华守正出奇 @梧桐居士2010 @ALLHenry咪宝他爸 @工银瑞信王鹏 @妻是西北金融女魔头 @红红火火徐懒懒 @价值线 @栈桥海蛎子 @白发魔女林夕 @两三事 @雪球调研团