雪球“失宠榜”是以单季度取关人数为判断依据的,背后反映了个股的阶段性走弱。但“兵无常势,水无常形”,三季度还一度上失宠榜的天齐锂业等新能源板块公司,来到了四季度就迎来反转,直接登上了“热股榜”。

教主发现四季度失宠榜上主要是云计算、消费电子、地产、券商等季度相对滞涨板块的个股,唯独出现了一只医药股 $东阿阿胶(SZ000423)$ ,这也是东阿阿胶继一季度后第二次登上失宠榜。现教主响应粉丝乡亲们的号召,分析阿胶“二进宫”的原因,并再次对东阿阿胶公司的公告进行细致解读。

一、教主2020年4月阿胶长文回顾。(公司年报期问题汇总以及营销策略的改变)

教主去年4月份就提出了对于公司股权回购以及财报中存在的诸多疑点提出了质疑【详见:千年阿胶绝处逢生的五大策略与失宠的十大疑惑】,之后果然股权回购未达下限。

(一)公司近两年来半数高管离职。

近两年间,除了技艺传承人秦玉峰、副总裁王中诚的退休离任之外, 还有继任董事长王春城、副总裁周祥山、副总裁李世忠、助理总裁田维、董事李国辉、监事会主席方明、监事岳晓华、监事冯毅、李世忠等高管悉数离职。

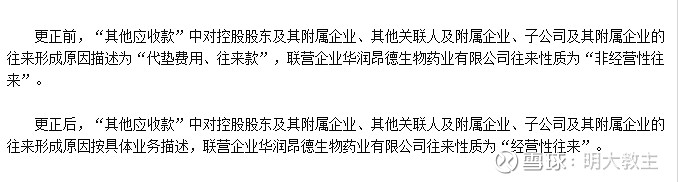

除了教主4月长文中提到的疑惑之外,在去年年报期后,还有一个小小的细节值得推敲。公司于2020年4月14日发布了一份“关联方资金占用情况的专项说明的更正公告 ”,里面重点提到的一家公司是“华润昂德生物药业有限公司”,资金往来性质由“非经营性往来”,改为了“经营性往来”。

之后一个月,副总裁周祥山就宣告辞职,需要注意的是,周祥山恰好是“华润昂德生物药业有限公司”的法人代表。

而又是随后不久,东阿阿胶就以关联交易的方式,向华润医药以33.17%的增值率出售了“华润昂德生物药业有限公司”的股权,除了为东阿阿胶快速下降的现金流作为补充外,似乎也有着其他的意图。

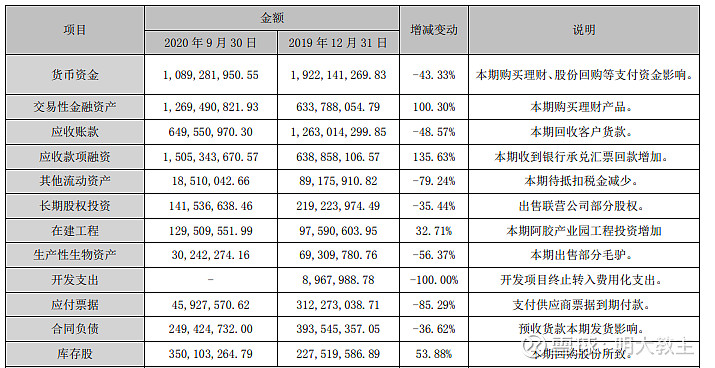

从公司三季度财报来看,应收款项融资较去年出现了巨大的好转,应收账款也大幅下降,要知道去年之前的应收账款中子公司和联营公司占比非常高。

叠加“东阿系”的吴怀峰的财务总监职务被“华润系”的邓蓉替代(吴怀峰、周祥山均为老秦系东阿阿胶的灵魂人物),公司一半的董监高均已替换,可谓“大换血”。

(二)不断增持东阿阿胶股权的华润系却在股价创新低后不再增持。

公司的控股股东华润集团在2016年至2019年上半年多次出手增持东阿阿胶股权,颇有防止优质股权流失的意味。

【2016年4月—2017年1月】:增持3271万股,耗资15亿元;

【2017年11月—12月】:增持1076万股,耗资6.45亿元;

【2018年2月】:增持139.6万股,耗资0.83亿元

【2018年11月】:增持652万股,耗资2.82亿元;

【2018年12月—2019年5月】:增持654万股,耗资2.61亿元。

反倒了股价创了新低的2020年,华润集团没有再度出手增持。且东阿阿胶本身股权回购未达到下限就提前终止,似乎也印证了教主对于东阿阿胶管理问题的疑惑。

二、教主2020年5月阿胶长文回顾。(对于阿胶毛利率以及公司经营拐点期的判断)

2020年5月份,教主提出东阿阿胶一季度的毛利率已经见底,公司利空出尽需要等待应收账款和存货数量的下降【详见:十年低点的东阿阿胶到最佳布局期了吗?】。

当时教主就告知各位投资者,对于像阿胶这样传统行业寻找困境反转买点的股票,需要关注三点:

(一)是公司主要产品折扣率降低,毛利率见底回升。

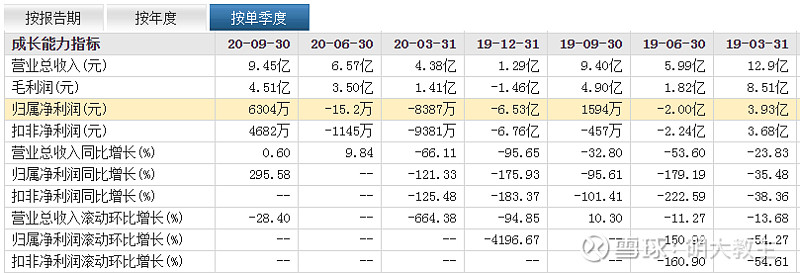

从公司一季度疫情后的毛利率走势来看,随着去库存压力减少,毛利率已经基本见底。

(二)是应收账款和存货数据出现连续明显改善。

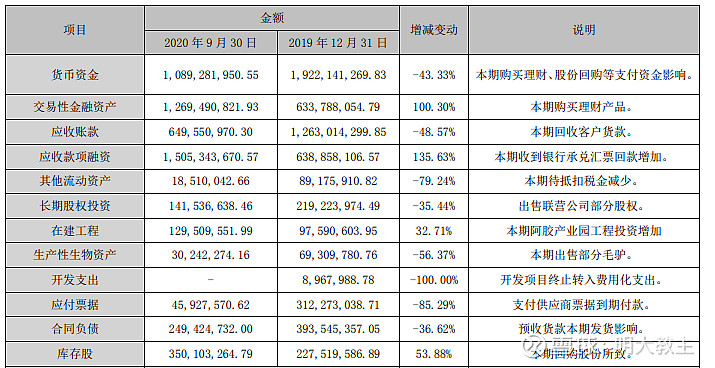

公司2020年3季度的存货和应收账款数据,分别较中报的33亿、11.4亿下降到了三季度的29.6亿和6.5亿,有了一定的改善。

(三)是经营现金流改善,营收数据见底回升。

不过从现金流来看,公司的货币资金却从18.1亿下降到了10.9亿,即使扣除买理财的钱,现金流也还是在流出的。

值得称赞的一点是:

公司坚决扭转了此前造成巨大亏损的重资产毛驴养殖计划,开发支出终止短尾求生。生产性生物资产“毛驴”价值,已经不到2019年的一半,财务费用又重新回到了负数的良性结构。

三、东阿阿胶急需重塑壁垒。

东阿阿胶为了打破近些年品牌形象不佳,单纯提价的问题,采用了多种对策。

(一)从药理的角度,阐述阿胶补血的作用。

(二)公司一直强调的“东阿水”。

原材料中的东阿水,是公司营销的重点。南朝陶弘景曰:“出东阿,故名阿胶”,东阿水水质独特,是公司一直以来区别与同仁堂阿胶等外地品牌的主要壁垒。

(三)进行毛驴基因测序。

仅仅有了“东阿水”还是难以在与本地“福牌阿胶”的竞争中脱颖而出。公司进一步利用目前最先进的测序技术,获得国际首个组装到染色体水平的家驴基因组参考图谱,并首次在世界上明确了影响驴毛色、皮、肉、奶、生长速度、繁殖力、抗病性等性状的DNA标记,开发出鉴别真假驴皮及阿胶的分子诊断试剂盒。

此举既贯彻了公司本身以毛驴繁殖、育种为主的轻资产发展计划,同时也在阿胶中最关键的原材料“驴皮”上与其他品牌的阿胶“划清界限”,构建长期质量、品牌壁垒。

公司的阿胶产品不具备 $片仔癀(SH600436)$ 、$云南白药(SZ000538)$ 这样的国家绝密配方,长期围绕着原材料质量做文章,做好防伪并谋求高端化是不错的战略。

四、长期看壁垒,短期业绩拐点看营销。

东阿阿胶在某种程度上面临着和格力电器一样的问题:主营产品过于单一,渠道过于陈旧,与互联网时代脱节。

新总裁高登峰在履职之前主抓的就是品牌营销这块,从目前来看已经取得了一定的成绩。

今年“双11”,东阿阿胶全网销售额达1.32亿元,同比增长20%。荣获京东医药类目品牌单品双第一、天猫滋补行业第三、京东滋补类目第五。

公司更加关注消费者运营,围绕大健康产业,优化丰富产品体系。除了原有的阿胶块、复方阿胶浆、桃花姬之外,陆续推出了东阿阿胶粉、东阿阿胶速溶块、阿胶燕窝等多款新品,主打便携化、即食化、时尚化,逐渐丰富自身的产品线。

公司整合原有的信息技术平台、网络电商平台、自媒体平台等资源,打造面向顾客、面向员工、面向社会的平台体系,构建起支持数字化转型的常态化运行机制。

一是面向顾客,打造东阿阿胶健康汇“娇生活”新零售平台(微信公众号营销网络);

二是面向员工,打造“内部市场化”平台(通过员工熬胶,直播带货等形式扩大销售影响力,着力去库存);

三是面向社会,打造东阿阿胶“创客平台”(类似拼多多的社交裂变,揽新客户有分成)。

汇聚平台和顾客,打破公司内部层级管理结构,改变以往过度依靠线下零售端销售的模式,让每个参与营销的“创客”既能从中获得收益,又能利用“朋友圈”等方式宣传,节省公司的营销成本。

五、教主对于东阿阿胶后续走势的浅见。

从股价见底的角度来看,公司应收账款大幅下降,存货与营收的比例逐渐来到合理范围内,这是保证股价不再下跌的基础。

以股价的进攻性来看,由于公司新品接受度一般,需要时间的渗透,四季度“购物狂欢节”的销售数据尚需年报反馈。 从疫情影响消退后的2020年三季度营收数据来看,和2019年三季度基本类似。加之2020年报对剩余的应收账款、存货或将再次计提,业绩确定性需要等到年报公布期再次确认。对于现在抱团成瘾的机构们来说,难得的牛市黄金时间自然不能浪费在东阿阿胶这样处在改革中段的公司。

所以教主对于东阿阿胶现下股价的结论是:防守有余,进攻不足。对于长期投资来说是比较适合的价格,对于中短期来说,持有是比较“鸡肋”的。但是之后再上“失宠榜”的概率应该不大了。

再附上教主去年4-5月对东阿阿胶的原创分析文章:

@今日话题 @球友福利 @阳勇钻石女神选股法 @富国医药 @医药50FG@医药健康ETF @汇添富基金 @IT李工 @元卫南 @华夏ETF @浦银MSCI @消费龙头LOF @天弘指数基金 @红红火火徐懒懒 @价值线 @空军大队长 @乐天大宝 @泽泓价值 @消费50ETF @没头脑喜欢不高兴