4月底$东阿阿胶(SZ000423)$发布了2020年一季报,公司在疫情影响下不出意外的一季报亏损,然而公司股价走势却出现了“靴子落地”的走势。教主一如既往的从正反两方面带领各位乡亲走进阿胶的世界一探究竟:

一、股价短期上涨的原因。

(一)市场近期做多情绪爆发。

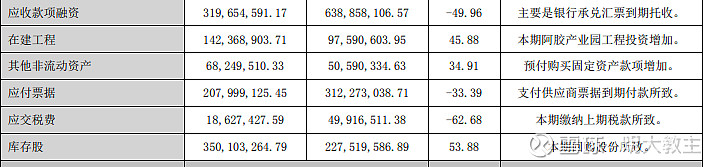

(二)公司一季度经营现金流转正,公司应收账款环比进一步减少,回款速度有所加快。

(三)公司净资产负债率来到了近几年的低位。

(四)公司在数字化营销+新品推广上继续加码。按照阿胶现在的推新速度来看,产品迭代呈显著加速的态势。

(五)易方达、瑞银等国内外大机构陆续开始左侧布局。

二、目前对于散户乡亲来说,阿胶现在买入的确定性仍不强。

(一)是公司营收下滑的幅度远大于成本、销售费用及税金下滑的幅度,从一季度财报来看毛利率环比大幅下降14个百分点,已经是连续4个季度的下滑,且疫情带来的冲击使得毛利率下滑加剧。

以上为教主“五一”期间在东阿阿胶直营网店看到的阿胶红枣糕,距离保质期2个月左右产品仅1.7折销售,与天猫平台零食品牌产品价格相差无几。

阿胶今年一季度加大了新品推广的补贴力度,上述低聚肽石榴液约为4折,而同样为去年推出的新品—低聚肽小分子也只是6.2折销售。三大主力产品阿胶块、复方阿胶浆、桃花姬由于产品比较成熟,折扣一直维持在7折左右。

公司一季度加大去库存力度和加码新品推广补贴是毛利率大幅下滑的主要原因。

(二)是公司虽然营收账款大幅下降,但是存货依然有34亿之多,公司2019年全年营收仅为29.6亿,按照公司压货去库存的说法,经销商渠道的库存去化尚未可知,阿胶产品本身并不需要长周期的制备,且食品品类受保质期限制,公司手中的存货有较大的减值风险。

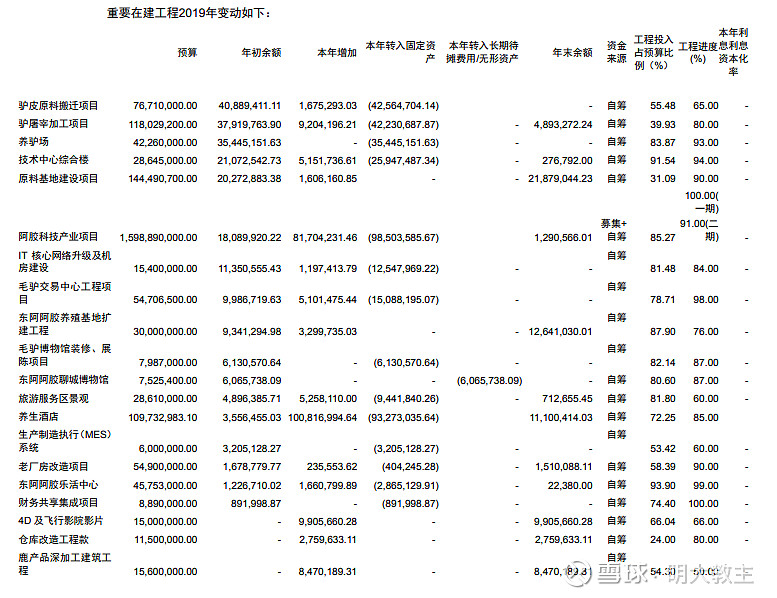

(三)公司在建工程和固定资产的投入依然在增加。从医药文化入手虽然可以深度绑定优质消费群体,重新巩固阿胶养生保健的定位。但文化营销属于长周期的策略,远水难解近渴。自2018年以来,公司经营现金流极少为正,呈现了投入多但是不赚钱的情况,主要原因就是东阿阿胶营销策略从终端产品提价转为文旅大健康营销。近几年东阿阿胶对阿胶城、阿胶馆、阿胶体验酒店等项目投入不菲。

今年一季度疫情期间也没有影响阿胶产业园和固定资产投入的脚步。

从东阿阿胶年报各主要在建工程的进度来看,1年之内陆续仍将有大额的固定资产支出。

另外比照其他行业涉足“文旅”的公司来看:

1.文旅地产。 $华侨城A(SZ000069)$ 2017年、2018年、2019年三年华侨城经营活动现金流分别为-77亿元、-100.45亿元、-51.88亿元,其中的主要原因就是文旅营收占比逐年提升,对公司负债率和资产周转率均造成影响。

2.园林文旅。岭南近几年加码文旅产业,并购了恒润集团,启动了黄姚古镇,横山花仙谷等多个项目,形成了不小的商誉和应收账款。去年末的应收账款减值和今年一季度的亏损使得公司股价来到4年新低。

3.“影视实景”的$华谊兄弟(SZ300027)$。曾几何时风光无限的华谊之所以沦落到“卖字画”的地步,除了高层限制天价片酬,狠抓“票房造假”之外,华谊“影视实景”的雄心从来就没有停歇过。如耗时5年投资35亿的苏州华谊电影世界,除此之外南京、长沙、郑州、海口等地华谊也均有文旅产业基地的布局。相比于行业的不景气,过多的重资产投入才是公司现金流困局的主要原因。

文化旅游产业的重点是通过综合策划和后期运维能力塑造大IP。通过综合策划、投资开发、IP植入、文旅运营实现长期全产业链价值的提升和公司品牌的塑造。阿胶与上述公司一样选择了“赢在未来”就需要承受转型之痛。

三、2020年一季度以来东阿阿胶经营策略的变化。

(一)数字化营销更上一层楼。

在4月新品“健康小金条”的推广上来看,采用了“动画+条漫+海报”的模式,让消费者对阿胶的第一印象“水煮绿皮”切换到了有辨识度的国产IP。

东阿阿胶场景动漫

东阿阿胶条幅海报

(二)东阿阿胶的“社交裂变”终开启。

同高佣联盟等订单返现类的APP一样,包括东阿阿胶在内越来越多的公司开始选择让普通人成为带货官。

相比于电视广告和直播带货,这种“佣金返现”的模式具有以下优点:

1. 相比于电视广告和请著名主播带货来说前期投入更小 ,后期投入主要取决于相应带货人的业绩,”先卖货,后抽成”的佣金分成对比广告模式对公司业绩增长的提振确定性更强;

2.相比于新型媒体接触较少的老年群体和基本上告别电视的年轻人群体来说,普通人作为带货官更容易实现下沉市场;

3.虽然目前阿里、抖音等一些带货平台的KOL战绩不俗,但是陌生人营销的信任感始终不及熟人、半熟人营销来得更容易;

4.普通人成为带货官之前都必须了解“阿胶文化”,电视购物或网红带货更类似“一次性销售”,而阿胶通过绑定公众号的“佣金分成”模式则可以长久地提升流量和关注度。

而阿胶更是喊出了最高佣金分成50%的“豪言”,对于宅家带娃拥有不少“宝妈群”的全职主妇来说是不小的福音,对于公司本身来说带货效果要比生产车间员工照本宣科的读稿子效果更佳。

(三)产品比价,一降到底。

从天猫商城可见东阿阿胶同等重量的金丝枣仅为同仁堂福牌的三分之一左右,甚至和专卖枣类产品的好想你不分伯仲。

阿胶通过上述三种营销手段实现了让更多的人看到阿胶,让更多的人了解阿胶和让广大群众买得起阿胶,重新恢复消费者对东阿品牌的信任。从短期产品不景气时的降负债到产品线逐渐丰富再到数字化的营销手段以及通过文旅、医学的品牌重塑,东阿阿胶“广积粮,高筑墙,缓称王”的轮廓逐渐丰满。

四、东阿阿胶买入时机的选择。

东阿阿胶的股票从2017年的高点最多已经下跌近60%,并且是近10年来的股价最低点。对于这样博困境反转的股票,在买入时机的选择上通常要更有耐心,应参考公募基金选择具备确定性的右侧布局机会买入。教主觉得未来阿胶右侧的买入时机或具备以下特征:

(一)公司产品折扣开始降低时;

(二)公司存货连续呈下降趋势,且经营现金流开始增加时;

(三)公司毛利率触底反弹时。

阿胶毛利率触底反弹是走出最困难时期的复苏指标,但此时往往股价已经脱离底部区域了。而存货下降是毛利率反弹的前置指标,但同毛利率数据一样,只有在季报中才能看到,具有滞后性。通过实地调研公司各渠道产品价格是最真实、准确判断拐点到来的好方法,从阿胶近一年的清库存的举动来看,阿胶块、复方阿胶浆、桃花姬三大单品的毛利率维持在7成左右的位置已经企稳,在疫情对线下渠道带来冲击,多聚肽等新品推广期渡过后,阿胶的毛利率或快速企稳。像今年一季度毛利率环比大幅下行的情况不可持续,这也正是两大机构选择左侧布局的原因。

关于东阿阿胶更为详尽的年报分析及失宠原因请见原创长文:

@今日话题 @大消费滚雪球 @消费龙头 @华夏ETF @天弘指数基金 @银华ETF @富国医药 @广发基金 @阳勇医药消费女神股 @IT李工 @谦虚谦虚再谦虚 @股市评论说 @小道量化实验室 @上投摩根基金 @全天候多策略 @八点半的夏天 @雪球达人秀 @雪球访谈 @蓝色木偶 @滚滚红尘ZXJ