23年参加$泡泡玛特(09992)$ 股东大会后写了文章,雪球文章链接见评论区。,已经把泡泡的投资逻辑说的很详细了。今年参加股东大会主要是更新一下。

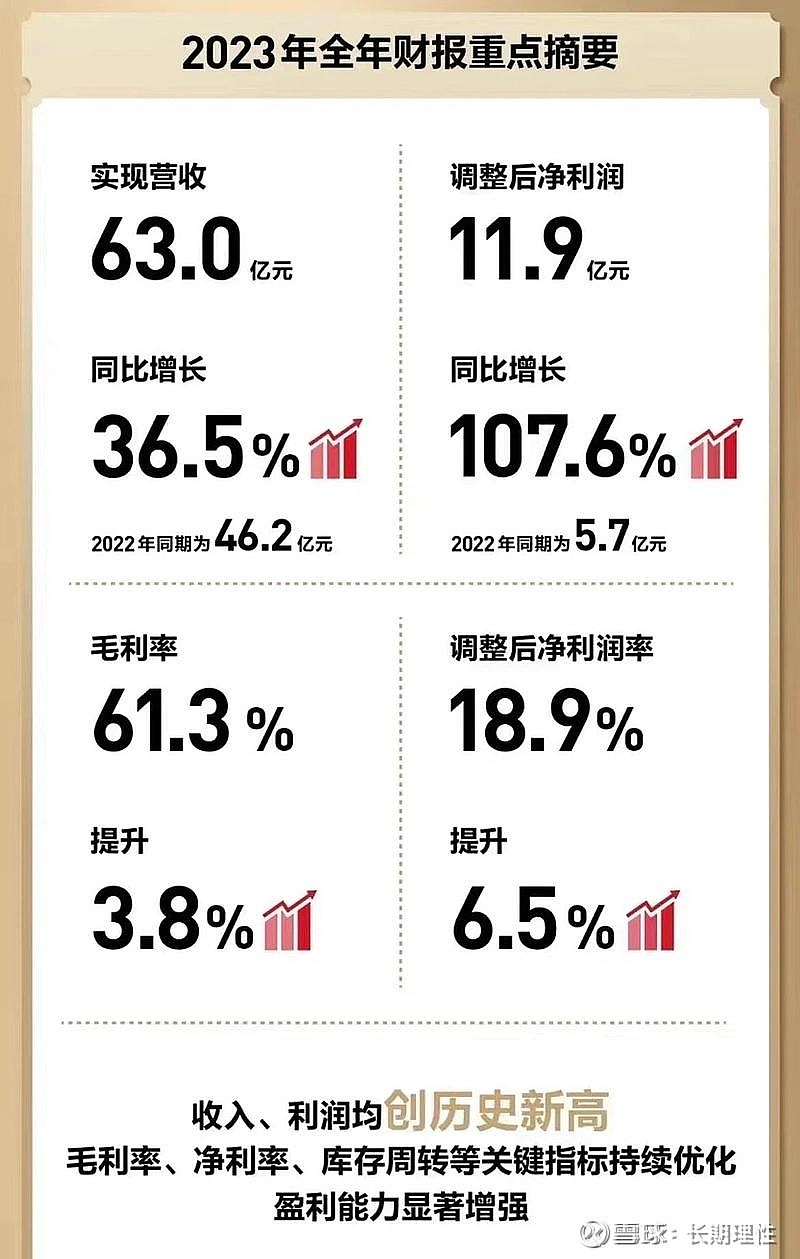

23年公司业绩完美。当然这个净利润增长率是在22年大幅下降基础上恢复加增长的,常态下不可能保持这个惊人的增长率。

照例,验证了持股后,公司热情地安排了入会场。今年有30多位股东参会,和去年持平,其中有家泰国的投资机构也参加了。

5分钟简洁高效结束流程,就开始了高管问答,今年大家的问题有些细碎,可能大势已经明朗,公司之前沟通也很透明,彻底,大家并没有大的疑点。

主要由王宁总和司德总回答,氛围比较轻松坦诚,感受到高管团队很默契和谐,也是相互尊重可以有话直说的那种。会后财务财务杨总留了一会儿和大家深入交流,非常热情。(公司预算控制比较严格,IR部门含董秘只有2人,大家有反馈电话打不通,公司表示有问题可以发邮箱,必回。)同时,公司会定期披露信息,比较完整,用业绩说话,平时的投资者沟通就比较少,这样更高效。

问答实录细节已有球友分享就不再赘述(有需要同学可以私聊),说说加入个人理解后的观点。

1.国际化

国际化是泡泡玛特主要增长点,不仅是业绩增长,也是品牌能否具备全球影响力和长期生命力的必经之路。

泡泡玛特已经在20多个国家开店,客户主要都是当地的客户,作为中国品牌出海泡泡无疑是成功典范,5月初王宁总还跟随国家代表团访法座谈,预计卢浮宫店也会在三季度落地开业。

泡泡的国际化是否可持续和稳定?如何应对纷乱的国际局势?

泡泡玛特天生具有国际化基因,因为之前签署的很多艺术家都是海外艺术家,手办文化也是全球通行的。根据当地市场开发更多符合当地口味和习俗的up会让泡泡玛特品牌吸引力更加丰富。比如最近比较热门的cry baby就是泰国设计师的作品,在泰国大获成功后还能渗透到其他地区。而国际化的门店布局又能吸引更多艺术家合作,形成马太效应。

至于国际局势影响,泡泡有专门的公关团队,从艺术家签约谈判起就介入设置相关条款,在那个系列设计环节也会有审核流程。泡泡的理念是把火源管控好,而不是等起火了再去灭。

也有股东担心国际市场会不稳定,泡泡采取的应对策略是做to c和分散多个国家,这样可有效避免大起大落。之前海外业务有10%to b的批发业务,是因为疫情不方便出国的权宜之计。现在和未来都会和国内一样全部自营,之前的合作关系到期后也不再续签。

从管理层的发言能感觉到海外业务完全跑通了,只需要稳步推进即可。

2.IP生态

现在已经很少有人再质疑泡泡的商业模式了,相比国内同行,这几年泡泡在IP生态方面的理解已经遥遥领先。泡泡和迪斯尼是不同品类和风格,但在学习借鉴迪斯尼方面还是非常虔诚的。

王宁总明显更在乎品牌的长期粘性即IP生态,而在销售渠道方面只是配合和辅助的地位。因为IP生意更多是人找货,而不是货找人,客户会主动搜索购买途径。

具体今年重点还是开拓海外新店,国内一线城市以优化为主不会再加密,确有潜力的二线城市会重点开店,但总量会驱保守。这个和咖啡茶饮品牌开店逻辑完全不同,也是商业模式优于他们的体现。因为不存在卡位防止竞争对手的情况,而客户主动搜寻的特点,也让过密的门店显得冗余,徒增成本。

这和友商$名创优品(09896)$ TT的快速亏本开店逻辑完全不同。毕竟日用品和盲盒的生意特征完全不同,泡泡才是真正踏实懂商业的。

看泡泡的产品拓展逻辑,乐园,游戏,展会,动画,积木都是紧紧围绕丰富IP粘性而做。这些领域很多对泡泡都是全新领域,各有难点和特点,泡泡是以非常长线的态度,不停迭代进化,坚定推进的。

比如游戏面临两难抉择,纯游戏玩家需要快速熟练,节奏紧凑,而粉丝玩家更喜欢角色性格丰富,多些有共鸣的表演场景,如果想游戏玩家快速上量就得牺牲粉丝的归属感,而照顾了粉丝就让游戏节奏变慢,入手复杂影响玩家体验。泡泡毫无疑问,选择了粉丝优先,然后在不停迭代中逐步去达到均衡。

动画作品也在陆续推进中,最近la'bu'bu的系列短片即将上线。并且在经营中客户的选择逐步使各个IP的风格鲜明,比如Molly适合做MEGA,Labubu适合做搪胶毛绒,而SP适合做盲盒……

目前乐园比较小,公司并不急于扩张,而是希望作为试点,通过不断改良优化,逐步形成更好的生态助力。王宁总建议大家可以每半年去看看乐园,会有很多改动,在摸索中完善,同时也培育出强有力的团队。好消息是乐园已经赚钱了。更好的消息是,乐园对生态的助力已明显体现。比如,让各个IP形象更丰富且有联系。LABUBU的升温乐园也功不可没,因为里面有大量它的森林部落和地下世界。评判乐园的标准,更重要的是对整个生态的影响和链接。

王宁总举了冰雪奇缘的例子,国内票房只有区区4亿,但对迪斯尼IP丰富和后续链接作用才是更大的,也让迪斯尼乐园更具吸引力。做IP就是需要这样一砖一瓦慢慢累积起强大的城堡。

另,期待已久的积木7月也能上市了,不同于国内同行的简单模仿,会有惊喜。公司内部评价,体验可能会超越乐高。

3.供应链

随着全球化的进程,供应链出国也是趋势。原本全世界产能集中于东莞,这也是泡泡依仗的优势。

近年,因美丽国的施压,很多国际品牌将部分订单下到了越南,培育了越南产能的初步形成。泡泡已在越南尝试下单,虽然与国内尚有差距,但品质已经能达标,产能和成本有待改善。

今年可能会有10%产能放到越南。未来公司希望达到国内外产能均衡,不仅仅开发越南供应链,还有可能去其他东南亚国家。东莞供应链会重点加强🉑️自动化的部分。

泡泡的柔性供应链已经比较完善,完胜同行。不仅生产周期能够大大缩短,并且弹性更大。行业普遍下单需要5万个以上,泡泡可以做到1-2万个即可,然后更具产品上市反应,快速加单,有效果降低了存货风险,降低成本。

通过不断优化供应链,培育核心合作伙伴,23年公司在产品品质稳步提升的前提下,毛利率还增加了3.8%。供应链的护城河也在进一步加深。

4.投资观点

对于未来的业绩展望,公司表示内部可以有规划,但对资本市场不做任何指引。公司对风格是,有长期规划,但更重要的是近期目标落地。对于一年内的目标,公司说出来的都会保证做到。

王宁总对商业的理解非常根本且具长期性,在执行层面又踏实而坚定,不因短期诱惑而偏移。整个团队也和谐同频。

作为行业的开拓者和领头羊,竞争优势在进一步扩大。对于公司的经营是完全可以放心的。

对于业绩的预测,个人认为没办法也没必要做太细化的计算。短期内2位数增长是确定的,但连续高两位数的增长又显得过于乐观。长期看,泡泡的天花板不是固定的,随着其进化,天花板也会不断提高。

因此,在股价上,当下应该在合理范围区间内。至于是否具有长期投资价值,取决于每个人自己的投资体系,风险偏好和机会成本。当下对股价,相对于现金而言,肯定是值得买入的。

个人在10元买入了小仓位的泡泡,重仓还在新城控股。但泡泡一定是我长期关注的核心标的。待新城回归价值时,会大比例换成泡泡。期待那天早日到来。