$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ 牧原温氏哪家强,众说纷纭。经历一场非洲猪瘟,牧原股份从小弟,一举超越了老牌龙头大哥温氏股份,成为养猪第一股。牧原股份的生猪出栏数从原来的不到温氏股份一半,到温氏股份出栏不到牧原股份一半,不过短短数年间。鹿死谁手,似乎已成定局?还是犹未可知?关于两家猪股的竞争力比较已经有很多,本文不过拾人牙慧,试图找出一个长期看起来更有可比性的视角而已。

一、2024年一季度有息负债总体状况

说明:

表中数据来源自同花顺IFind软件并经简单整理加工而成;

统计口径为IFind口径截至2024年4月30日全部A股,共5361家;

有息负债为报表中:短期借款+一年内到期的非流动负债+长期借款+应付债券四个项目。

牧原股份:2024年1季度末有息负债为791亿元,其中短期借款508亿元。短期借款在全部A股中排名18位,有息负债排名100位;

温氏股份:2024年1季度末有息负债为297亿元,其中短期借款49.5亿元。短期借款在全部A股中排名235位,有息负债排名215位。

牧原股份,短期借款为温氏股份的10倍,更青睐于用银行短期借款融资;温氏股份,则更多使用长期借款融资。

二、借款性质构成情况分析

对于没干过企业银行贷款融资的人来讲,数据仅仅是数据而已,但是对于干过贷款的的人,能够体会到,从银行弄到钱不是那么容易的事儿。特别对于民营企业,而对于农林牧渔类的民营企业,个中滋味,实在是难以描述。

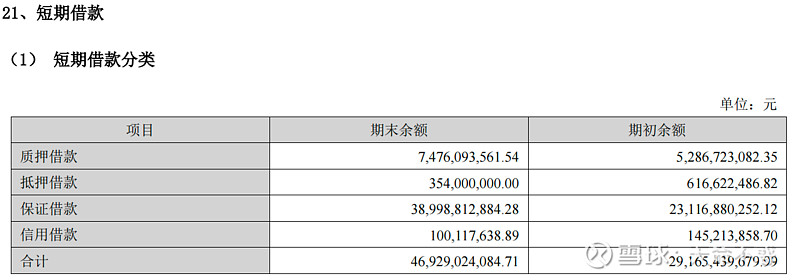

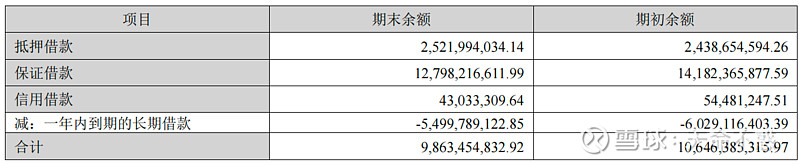

(一)牧原股份

1、短期借款构成

2、长期借款构成

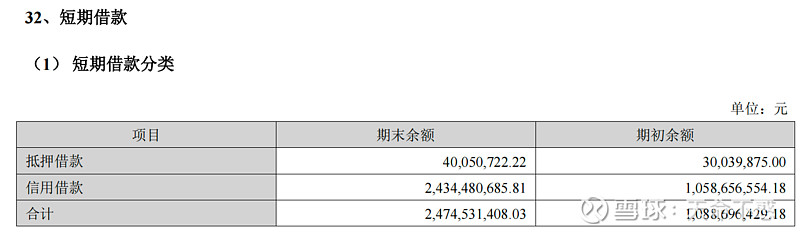

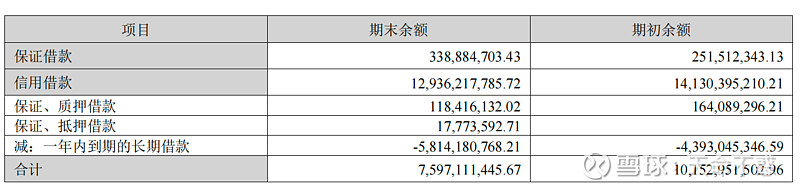

(二)温氏股份

1、短期借款构成:

2、长期借款构成:

1、牧原股份的银行借款,主要是依靠抵押、质押和担保方式取得的,信用取得的部分占比很少,基本可以忽略;

2、温氏股份的银行借款,主要依赖信用取得的,而抵押和担保取得的部分占比很少。

三、历年以来三项资金收支情况比较

做生意也好,办企业也罢,对于老板来讲,不懂也不用懂那些什么会计啥的,但是算大账都很精明。从哪儿找钱,花哪儿去,都得有数。基本的逻辑是:从股东那弄的钱,从外头主要是借的钱,一年下来经营赚的现金,加一起有多少,是都花到哪去了,大头是什么。钱的事儿有很多纬度,本文偷懒,仅就几个大数进行比较。

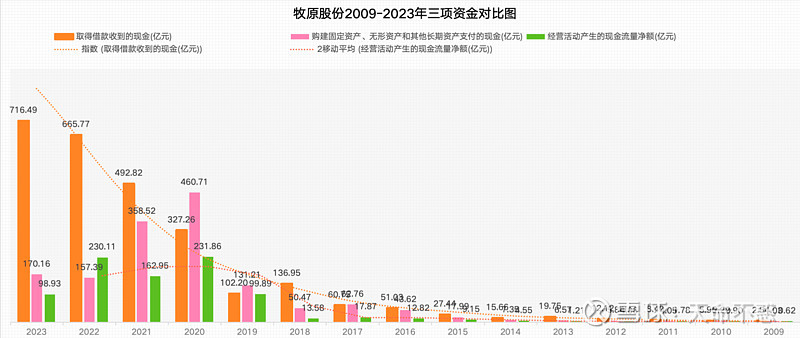

(一)牧原股份

说明:

1、以上数据取自同花顺查询导出的历年数据;

2、三项资金指取得借款收到的现金;购建固定资产、无形资产和其他长期资产支付的现金;经营活动产生的现金流量净额。

牧原股份三项资金简要分析:

1、牧原股份2009-2023年度,取得的借款一共为2645亿元,经营活动产生的现金流量净额为890亿元,购建长期资产支出为1480亿元;历年净利润为622亿元;

2、从银行借款流入趋势来看,大致可分几个阶段,2010-2015;2016-2019;2020至今,其中近四年以来,借款迅速升高,2023年度更是高达716亿元;

3、从经营现金流入角度来看,2009-2018年,经营现金流较少;2019年猪周期叠加非洲猪瘟期间,经营现金流相对大幅增加,2020年最高为232亿元,近两年相比减少;

4、结合银行借款和经营现金流比较,银行借款流入总体远超经营现金流,即使在最好的2019年,银行借款流入也超过经营现金流入,2023年,银行借款已经是经营现金流7.2倍之多;

5、从资本性支出角度来看,大致趋势和经营现金流入相同,除2022年外,鲜见有经营现金流入超过资本性支出的时间。

6、需要注意的一个现象是,2020年之前,银行借款流入和资本性支出的趋势大致相同,但2020年之后,银行借款继续大幅度增加,但是资本性支出虽然保持高位,但趋势是减少的,出现了背离的现象,且呈加大趋势,这里面,需要思考的是,为什么出现了这种现象呢?

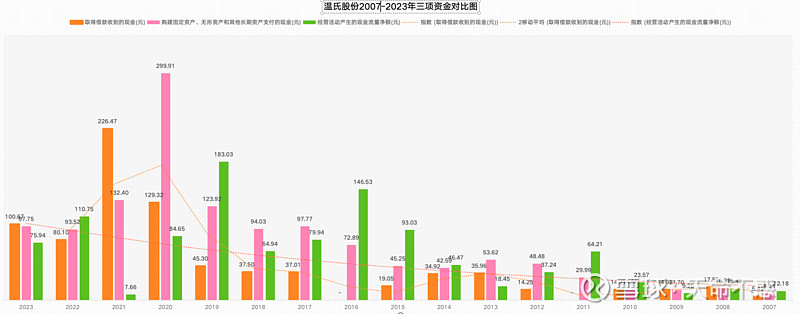

(二)温氏股份

温氏股份三项资金简要分析:

1、牧原股份2007-2023年度,取得的借款一共为812亿元,经营活动产生的现金流量净额为1073亿元,购建长期资产支出为1285亿元;历年净利润为552亿元;

2、从银行借款流入趋势来看,大致可分几个阶段,2007-2019;2020至今;温氏股份的银行借款一直比较平稳,根据猪周期波动,其中2011、2016年两年零流入,只还不借;2020年至今借款较多,其中2021年最高到226亿元,这一年经营性现金流入为近10数年来最少,仅为不到8亿元,这一年可能也是公司最困难的一年。但2022-2023年银行借款大幅回落,两年累计经营现金流甚至稍微超过的银行借款;

3、从经营现金流入角度来看,温氏股份在大多数年份里,都是超过甚至远超过银行借款流入,如前所述,2021年为最差一年,但旋即好转;

4、结合银行借款和经营现金流比较,经营现金流入1073亿元总体超过了银行借款流入812亿元;

5、从资本性支出角度来看,一直保持稳健增长态势,2020年大幅增加,2021年后逐年回落。非洲猪瘟几乎摧毁了温氏股份的所有历史产能。

四、历年季度银行贷款趋势比较

对于外人来讲,银行贷款不管是多少亿元,也许不过只是一个数据,但对于两大猪股来讲,银行贷款都是百亿级别,但是这个百亿是一笔笔构成的,每一笔贷款都要办手续,都要人去跑,也许是几千万一个单子。上百亿的贷款,对于负责还款贷款的老板和个人来讲,是一个实实在在的压力。A股很多公司的亿万富豪大佬们,看上去面上光鲜,其实每天睡不着觉的人比比皆是,特别是依赖短期借款的,倒腾贷款的压力,让人少活几年都可能。特别是农林牧渔的民营企业去贷款,如果觉得容易,可以去试试。所以,我们就来看看这两家公司,从季度纬度来看,都是什么情况。

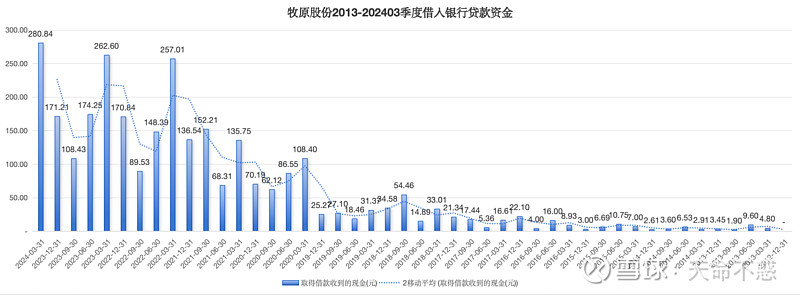

(一)牧原股份

说明:数据来源自同花顺查询导出整理;由于采用分季度查询模式,可能会有些奇怪负数。

1、从2020年一季度开始,牧原股份的银行借款就进入了大幅度增长借款,从2019年四季度的25亿元,直接冲上了2020年一季度的108亿元,进入了一个新的时期;

2、近三年来,2022、2023以及2024年一季度,每一季度都要借入250亿元以上,且呈逐年增长态势;

3、从最近四个季度来看,牧原股份平均每个季度,银行借入资金180亿元,需要注意的是,这是由很多笔构成的;

4、以上说明,牧原股份负责融资的部门实力非常强大,具有卓越的融资能力。

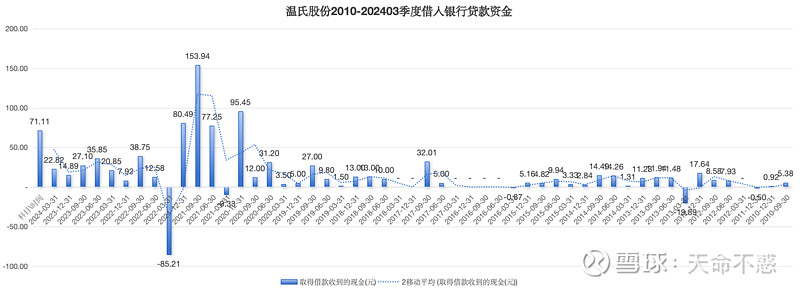

(二)温氏股份

说明:数据来源自同花顺查询导出整理;由于采用分季度查询模式,可能会有些奇怪负数。

1、温氏股份的银行贷款看起来比较稳健,2021年度压力最大,2021年三季度高达154亿元,为历季度最高;

2、温氏股份的银行贷款策略相比较而言比较保守,2021年4季度甚至出现了负数,估计可能是采用编制口径或其他原因形成的?历史上出现过几次,都是四季度,应该是对前三季度的修正;

3、牧原股份和温氏股份近年都在一季度加大了银行融资力度,这个特征跟行业周期、跟整个金融行业惯例或许相关。

综合比较牧原股份和温氏股份的季度贷款数据,两家公司的季度贷款额与非洲猪瘟前相比,都大幅度提高,但牧原股份远超过温氏股份的幅度,相比较而言,牧原股份的贷款压力远大于温氏股份。

以上从有息负债、借款性质构成、三大资金收支以及季度借款趋势比较这几个角度对牧原股份和温氏股份进行了比较,孰优孰劣,并没有定论,跟公司的风险偏好有关,跟投资者的风险偏好有关,读者可以自行判断。