四月过完,所有公司的年报均发出,接下来先暂停白酒行业的文章,待把跟踪股票的年报看完文章发出后,再继续白酒行业。

跟踪股票名单:

水电股票池:长江电力(传送门:长江电力23年年度跟踪)、华能水电(传送门:华能水电23年年度跟踪)。对比标的:国投、川投、雅砻江;

1:雅砻江

关于雅砻江基本面的文章,可以看之前那篇(传送门:媲美长江的雅砻江)。

经营情况

完工项目:柯拉一期光伏Ⅴ标项目23年6月并网发电,雅砻江腊巴山风电项目9月并网发电。

风电光伏方面:23年8月25日,雅砻江流域清洁能源基地装机规模最大新能源项目——扎拉山光伏电站正式开工建设,选址在四川省凉山彝族自治州盐源县,总投资超60亿元,装机规模达117万千瓦,年平均发电量21.5亿度,计划2025年全容量并网发电。

水电方面:孟底沟水电站(预计2030年完工)、卡拉水电站(预计2027年完工)、两河口抽水蓄能项目(预计2029年底完工),其他水电站还在前期准备阶段。

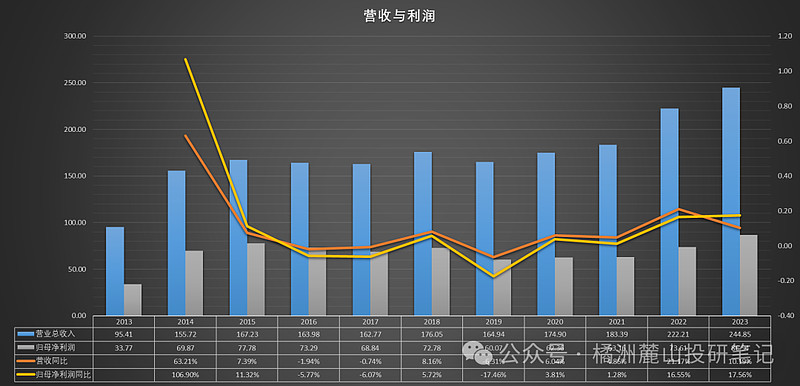

利润表

营收与净利润,24年预计营收在250亿+,利润约在90亿左右。

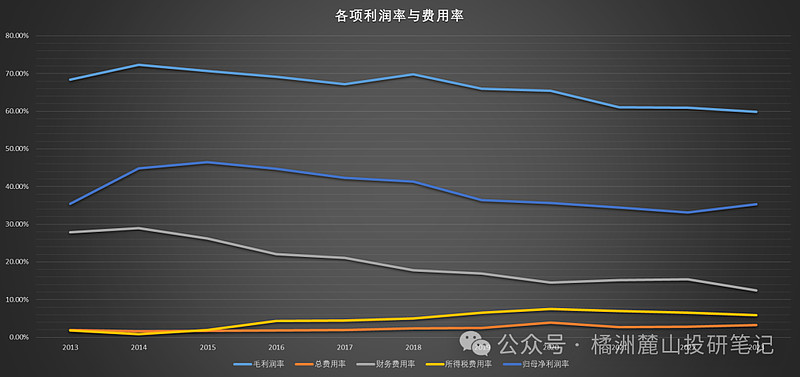

毛利率与各项费用率,财务费用率逐年递减,有息负债规模相对于22年减少13.5亿。

现金流表

自由现金流22年约为74亿,23年约为71亿,依据长电的资本开支规模,雅砻江的维持性资本开支将在现有规模上打五折,这样自由现金流仍可以增加35-40亿左右,即达到110亿左右的水平。

资产负债表

公司资产负债表非常简单干净,主要资产就是固定资产与在建工程(92%),现金等价物(1%),应收账款(3%),无形资产(1%)合计达到97%以上,23年年报显示有息负债规模为924亿,现金等价物19.8亿,净现金-904亿。

估值

估值方法一:PE估值法:维持自由现金流年均110亿,给予15倍计算得出合理估值为1650亿,加上净现金负904亿,估值为746亿。

估值方法二:重置法:公司截至23年底水电装机容量1920万千瓦,按现在单位千瓦造价1.2万计算约为2300亿,净现金负910亿,最终水电合理估值为1390亿,非水电部分:53(柯拉一期光伏)+15(腊巴山风电)+85(两河口抽水蓄能)=153亿,合计估值为1543亿。

综合两种方式合理估值拍脑袋定为:1500亿;

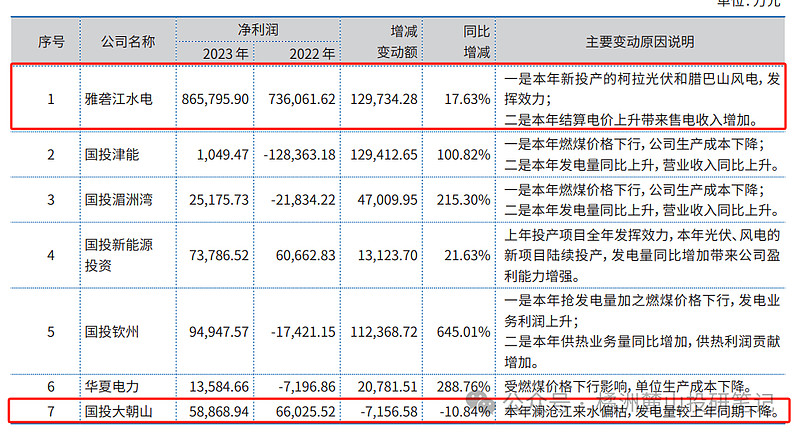

2:国投电力

关于国投基本面的文章,可以看之前那篇(传送门:国投矮子中的高个)

经营情况

2023年底,公司已投产控股装机容量4085.66万千瓦,其中水电2128万千瓦、火电1254.08万千瓦 (含垃圾发电)、风电318.25万千瓦、光伏385.33万千瓦,清洁能源装机共占比69.31%。年度新投产装机309.24万千瓦,其中火电66万千瓦、风电23.31万千瓦、光伏219.93万千瓦。

公司以1.797亿元收购宁乡古山峰新能源开发有限公司100%股权(主营风力发电)。2023年1月收购工作已完成,该项目开始纳入公司的合并报表范围。

核准项目

牙根一级水电项目取得核准,湄洲湾三期火电项目取得核准,公司首个共享储能项目广西浦北共享储能项目开工建设。

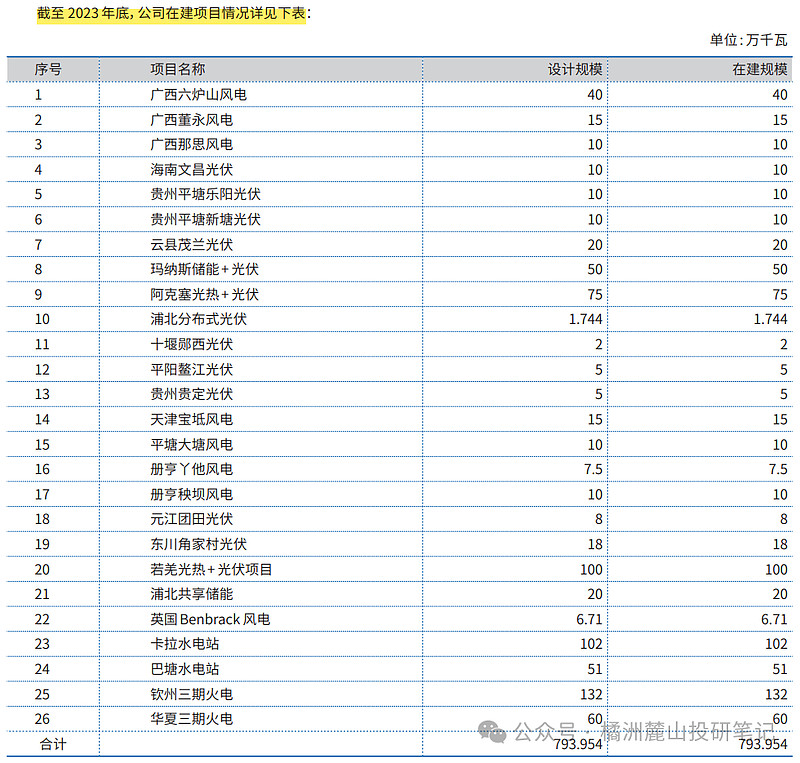

在建项目

国际业务

按期完成印尼巴塘水电建设进度,扎实做好新源泰国两个项目开工准备工作,深耕细作欧洲存量项目,整体工作进展顺利,成功取得Benbrack项目差价合约,显著提高项目回报水平。

火电业务

火电业务今年由于煤炭价格下行利润转正,整体利润水平恢复到近几年最高峰,但还是有一些疑问,各项目之间差异巨大,同级别的营业收入,净利润相差巨大,具体是什么原因导致的,有没有了解火电的朋友解惑一下。

水电业务增量仍然依靠雅砻江,雅砻江带着两个拖后腿的小弟,三个水电项目只有雅砻江正增长,另外两个项目23年都是负增长。

风光项目是增速最快的板块(火电增速为13%,水电7%,风电22%,光伏32%),通过在建项目看大部分都是风光项目,未来是潜力最大的板块。

估值

火电24年预计9亿,雅砻江预计盈利90-95亿,国投占比52%,则为46.8-49.4亿/年;小三峡近年年均盈利3.5亿,国投占比60.45%,则为2.12亿/年;大朝山近年均年盈利6亿,国投占比50%,则为3亿/年;风光项目24年预计盈利9亿,国投占比64.89%,则为5.84亿/年,共计66.76-69.36亿,公司24年归母净利润预计为70-73亿,给予10-15倍pe,合理估值为700-1100亿。

股息法

归母净利润70亿,按55%分红推算,24年每股分红为0.51元/股,按3-4%推算每股合理股价为12.75-17元,对应股本74.54亿股,合理市值在950-1267亿之间。

综合上述合理市值在1100亿左右。

3:川投能源

关于川投基本面的文章,可以看之前那篇(传送门:雅砻江二当家川投)

经营情况

今年完成摘牌收购国能大渡河公司10%股权项目,同时也成功摘牌广西融安玉柴新能源公司51%股权,新增新能源控股装机容量10万千瓦。

成功签约屏山抽水蓄能项目,通过政府公开优选方式竞得120万千瓦屏山抽水蓄能项目开发权,并于年内与屏山县人民政府签订投资开发协议,实现公司在抽水蓄能领域和自主开发百万千瓦级电站领域的重大突破。

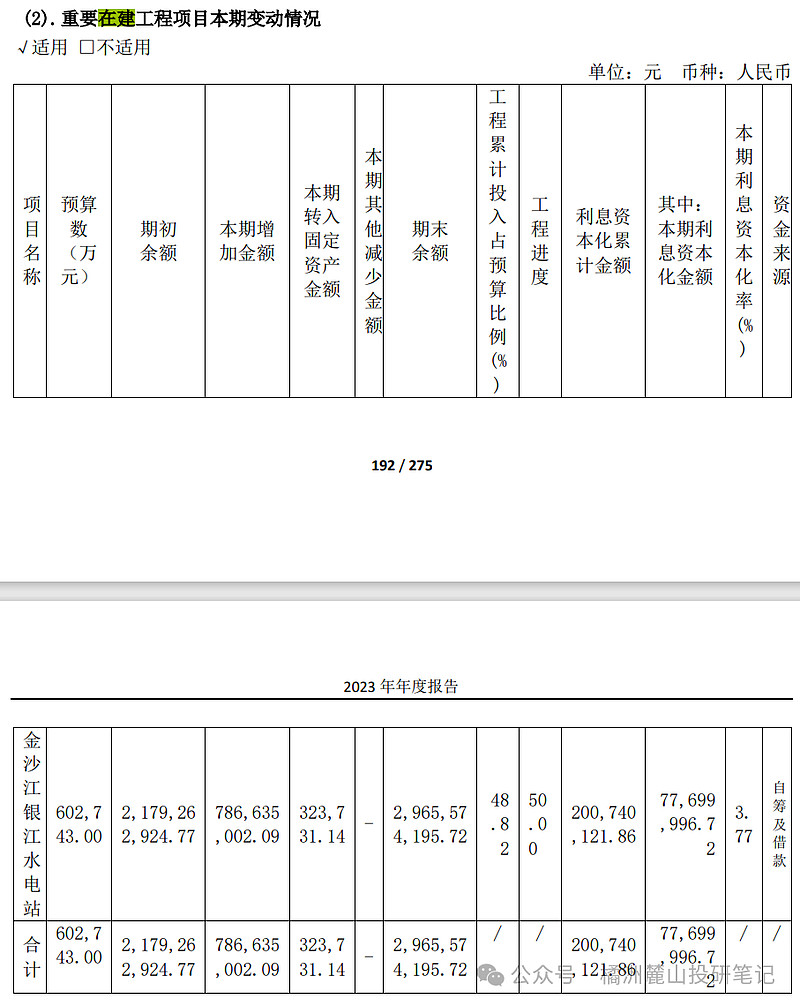

有序推进金沙江银江水电站的开发建设,全年累计完成固定资产投资6.92亿元,目前金沙江银江水电站贯流式机组转轮通过验收,计划于2024年底实现首台机组发电,2025年12月全部发电。

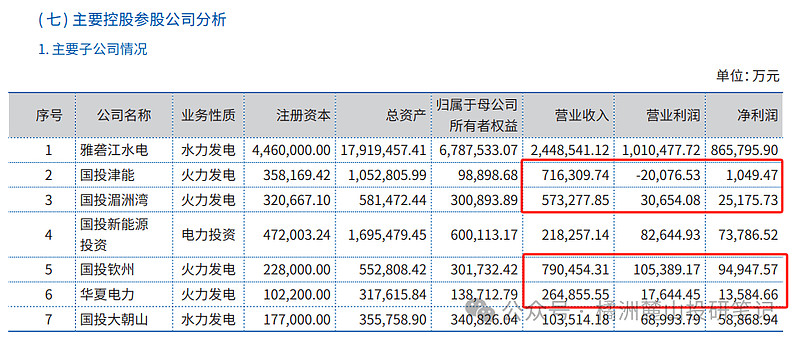

相关子(参股)公司情况

湾田湾河流域梯级水电站23年营收5.97亿,净利润2.37亿元,22年营收5.55亿,净利润1.07亿元;川投电力(含天彭电力)23年营收4.1亿,利润0.08亿,22年营收5.05亿,利润0.08亿;交大光芒23年营收3.3亿,利润0.5亿,22年营收3亿,利润0.41亿;攀枝花新能源23年营收1.42亿,利润0.43亿,22年营收0.5亿,利润0.1亿。

雅砻江今年分红24亿,公司对其增资9.6亿,净分红14.4亿;大渡河分红1.15亿,公司以35.13亿收购10%的股权,再增资1.56亿;亭子口分红0.2亿,公司对其增资0.06亿,净分红0.14亿。

在建项目

主要在建项目为金沙江银江水电站,其他在建项目都是一些收尾工程。

估值按分红计算,24年预计分红仍然维持在0.4元/股,按3-4%年化收益反推每股股价为10-13.33元之间为合理区间,总股本为48.75亿股,则合理估值为487-650亿之间。

风险提示:本文并非推荐个股,请各位独立思考,投资有风险,买卖需谨慎。

#今日话题# #水电投资# $国投电力(SH600886)$ $川投能源(SH600674)$ $长江电力(SH600900)$