四月过完,所有公司的年报均发出,接下来先暂停白酒行业的文章,待把跟踪股票的年报看完文章发出后,再继续白酒行业。

跟踪股票名单:

水电股票池:长江电力(传送门:长江电力23年年度跟踪)、华能水电。对比标的:国投、川投、雅砻江;

1:经营回顾

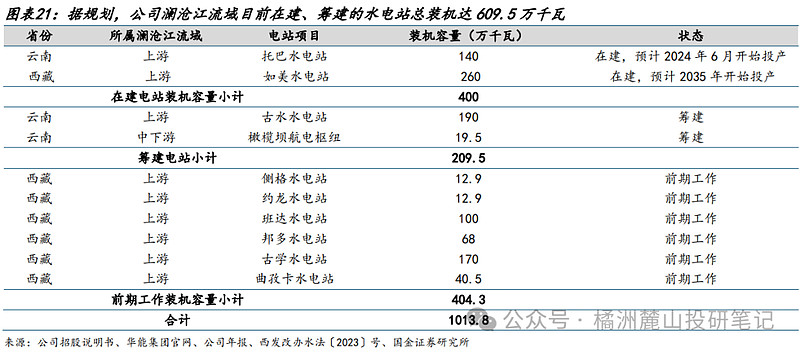

公司拟在西藏地区投资建设水电站项目,项目已于2023年4月获得国家发展和改革委员会核准批复。目前本项目技术可行,各项条件已基本落实,项目风险可控,已具备项目投资及开工建设条件,项目装机容量260万千瓦,多年平均发电量112.81亿千瓦时,工程总工期132个月(不含筹建期),按2022年三季度价格水平计算,工程总投资583.81亿元人民币,资本金占工程总投资的30%。

公司收购四川能源开发公司100%股权,交易代价为85.785亿,23年9月完成交割并开始纳入合并报表。

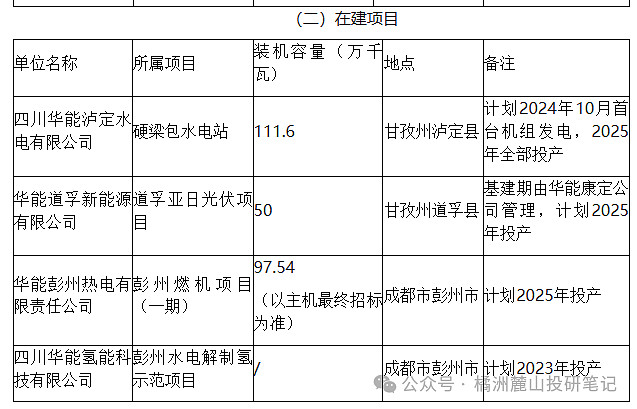

23年10月26日,华能硬梁包水电站工程迎来关键节点,2号引水隧洞全线贯通,为2024年10月电站首台机组实现投产发电目标奠定坚实基础。24年4月29日硬梁包水电站3号机组转子顺利吊装就位,标志着电站第二台机组全面进入总装阶段。

需求端

近年来,南方区域电力供需形势持续偏紧,云南“丰紧枯缺、总体偏紧”态势更加严峻,电力保障供应已成为全省经济发展的关键点,预计2024年仍将呈现“以水定电、以发定供”的特点。而云南电网是公司最大客户,23年占年度销售额比例高达82.93%,云南省以清洁能源为主,省内及跨省区送电竞争激烈,导致售电价长期低于长电,未来的提价空间也不如长电。

公司的市场化交易电量占比为六成,近两年受到竞争激烈市场化占比较高等因素影响,平均上网电价显著低于长江电力。

公司发展战略

公司全速推进澜沧江风光水储一体化开发一条发展线,坚持水电与新能源发展两个并重点,全力推进澜沧江风光水储多能互补基地开发,稳步推进国际化,全面塑造高质量发展新优势,加快推动形成风光水储多能互补、国内国际协调发展的综合能源开发格局,全力加快创建世界一流现代化绿色电力企业。

24年定增计划

华能水电向特定对象发行股份总体方案,发行不超过18亿股,增发股份部分不超过发行前总股本的10%,募集资金总额不超过60亿元,资金用于公司旗下水电站的建设。该计划还需通过股东大会,交易所与证监会批复准许后才能实施。

无论是长电还是华水还是国投,能不能在缺资金的时候考虑下持股的小散户,可以通过可转债或配股的方式进行融资,让散户都有参与的机会。

2:年报及一季报

营收与盈利

23年水电新增装机容量全部来自于收购的四川能源,新能源新装机容量为131万千瓦,至25年底新能源装机容量计划目标到1000万千瓦,目前为192万千瓦。

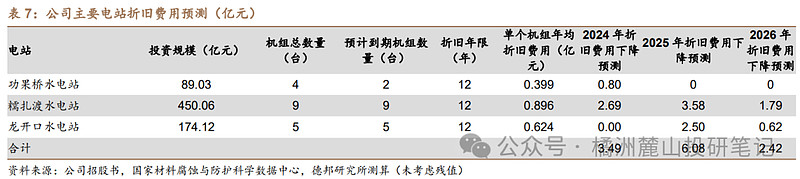

通过装机容量推算26年营业收入,水电增长10%,新能源增长4倍,即水电营收250亿左右,新能源板块营收30亿左右合计280亿,相对于23年年均增长6.1%,营收主要集中在25年至26年释放,利润方面未来随着折旧到期的影响(券商预测2024和2025 年折旧减少合计释放9.56亿利润),增速将高于营收,预计26年利润约为105亿左右,年均增长11%。

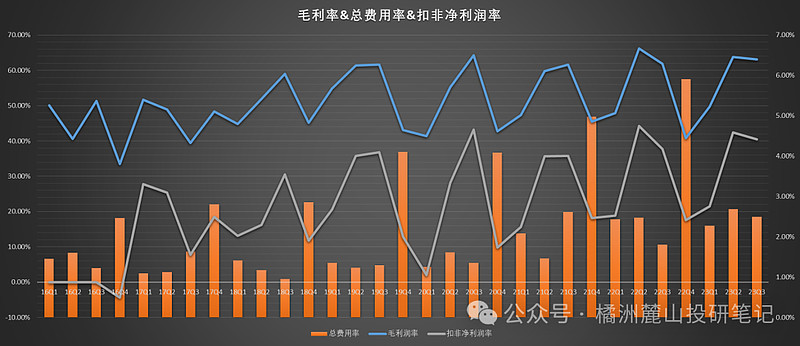

毛利率、总费用率、扣非净利润率各季度趋势,公司习惯在每年的四季度放入当年大部分费用。

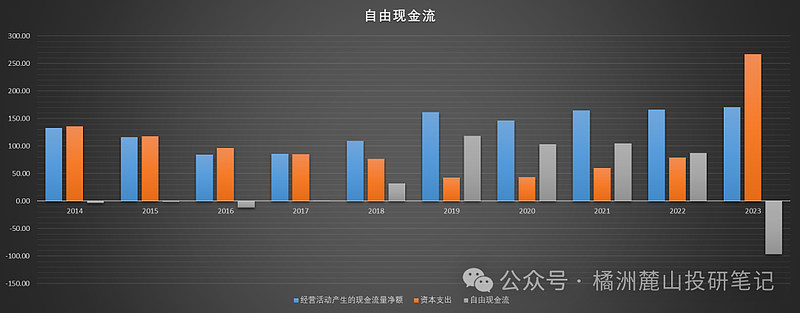

资本支出与自由现金流

2023年公司资本性支出总额为284.86亿元,主要用于如美水电站、托巴水电站、硬梁包水电站项目建设,光伏新能源项目建设,澜沧江上游段水电项目筹建,以及收购华能四川公司 100%股权等。

今年24年和明年25年是托巴、硬梁包完工之年,也是新能源达成1000万千瓦目标的赶超之年,所以今后两年的资本支出不会少,托巴、硬梁包通过剩余工程计算,按30%资本自筹计算,大概还需要40亿左右的投入,新能源如果能达成目标,需要每年投入约40-50亿左右,再加上日常维护这些,未来2年的资本支出年均不会少于100亿。

近三年,公司经营性现金流净额基本维持在150亿元以上且呈增长态势,未来几年按180亿的经营性现金流净额计算,减去100亿的资本支出,再减去27亿的财务费用,剩余53亿用来分红(近三年平均每年分红31.5亿)。所以定增募资真的很有必要吗?不能通过借新还旧,依靠借贷撑过这几年么?

资产负债表

资产端:24年Q1季度,持有现金22亿(1%),长期股权资产与其他权益工具投资45亿(2.3%),固定+再建1772亿(90%),使用权+无形资产71亿(3.6%),四项合计约97%,23年年报资产结构类似,变动不大。

负债端:24年Q1季度,短期借款118亿,其他应付款(主要是工程款)62亿,一年内到期有息负债110亿,长期借款904亿,应付债券30亿,总负债合计1247亿,其中有息负债约1163亿,净现金约为1163-22=-1141亿。

23年Q2季度有息负债约为913亿,Q3季度四川能源公司9月并表有息负债约为1094亿,24年Q1季度有息负债约为1163亿。

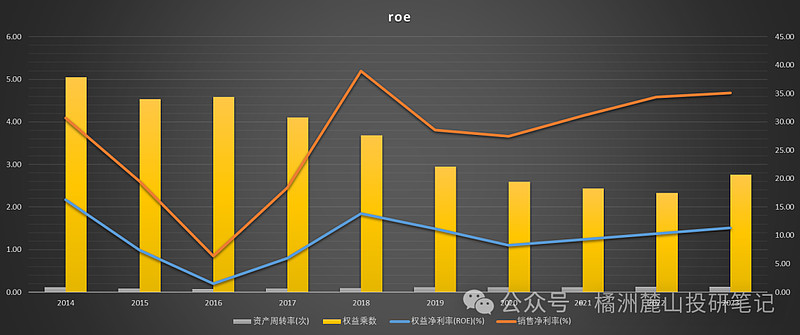

ROE与ROA

ROE近几年保持在10%左右,销售净利润的上升抵消了杠杆的下降,而ROA近几年上升趋势明显,主要驱动因子为销售净利润的提升导致roa抬升。

分红股息

23年年报派息每股0.18元,派息率低于50%,是由于本年度属于有重大投资计划或重大现金支出事项发生,而24年未有该类事项发生,按照之前的分红计划来判断,派息率应该恢复到50%,以此推算明年利润增长至80亿,则每股分红有0.22元。

在建工程

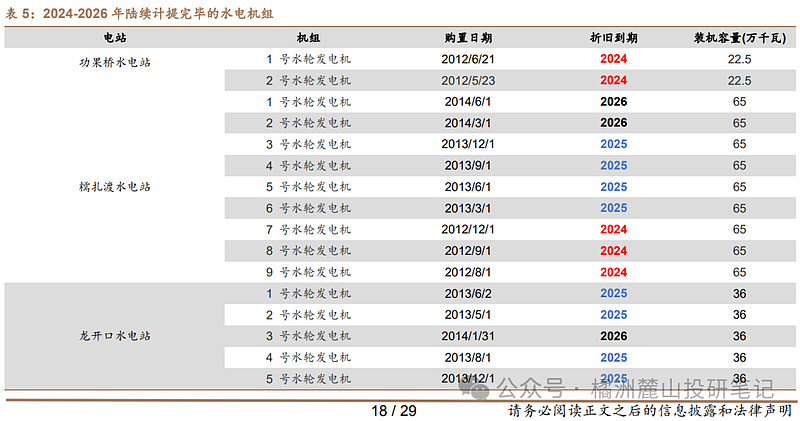

近两年即将完工的水电项目主要是:托巴水电站与硬梁包水电站,两者23年底均完成65%工程进度。两座水电站全部投产后,公司水电装机规模较当前增幅约9.8%,其他水电站如:古水、古学、如美、邦多、班达五个主要水电站建设还处于早期。

另外增长来源为风光项目,装机容量从22年的61.5万千瓦增长到23年的192.81万千瓦,新增131.31万千瓦增幅为213%,离25年完成1000万千瓦的目标,仅仅完成20%不到,24年25年将是风光项目增长大年。

四川能源开发公司在建项目及投产时间(来源官网)

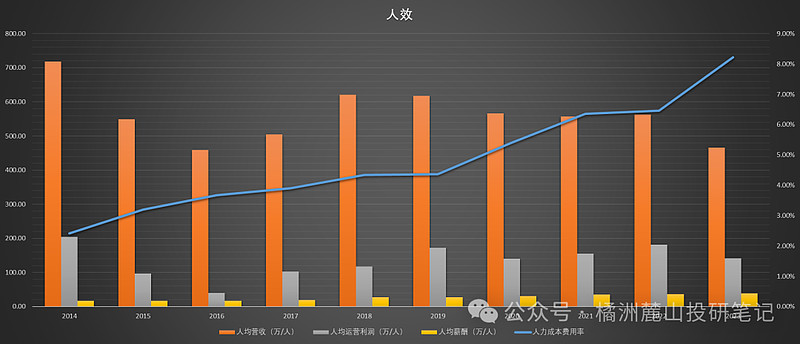

人效

22年年报员工数为3718,23年半年报为3705,23年年报为5042人,主要增长来源是收购四川能源公司导致,同样是收购长电的人数甚至还减少,而华水却增长了36%。

四川能源公司的利润不足华水的十分之一,但员工数为华水的五分之一,员工效率明显低于上市公司。

3:估值

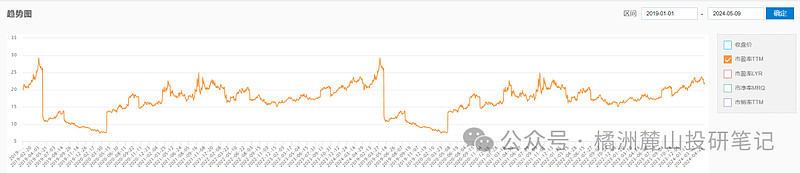

公司从19年以来,PETTM最高30,最低7.5,20年以来PETTM最高25,最低15倍;

方法一:PE估值法:公司扩张期自由现金流近四年平均在100亿左右,扣除扩张资本支出,维持性自由现金流毛估估一年有150亿,收购四川公司后,维持性自由现金流毛估估一年有160亿,给予10-15-20倍则为1600-2400-3600亿,现金与投资合计资产约67亿,有息负债1163亿,合理估值大约在504-1300-2500亿之间;

方法二:重置法:水电权益装机容量2513万千瓦,按0.95w(根据公司招股书建成与在建项目推算出)每千瓦,计算重置成本为2387亿,风光192万千瓦,按0.32w每千瓦计算,重置成本为61亿,加上现金减去有息负债,最终大约为2387+61+67-1163=1352亿

方法三:股息法:24年预计分红0.22元/股,按3.5-4%股息计算合理股价为5.5-6.3元,总股本180亿股,合理市值为990-1131亿,目前公司处于资本开支高峰期,分红率只有50%,因此股息法估值处于偏低水平。

综合三种方法,公司合理估值取1500-2000亿区间。

#今日话题# #水电投资# $华能水电(SH600025)$ $长江电力(SH600900)$ $国投电力(SH600886)$

风险提示:本文并非推荐个股,请各位独立思考,投资有风险,买卖需谨慎。