无法直接投资雅砻江真的是非常遗憾的一件事,只能退而求其次看看国投与川投了,本篇先来看国投。

基本情况

国投电力由国家投资开发集团控股,以电力业务为主的投资平台。国投集团成立于1995年由中央直接管理,国投电力成立于2002年,自2002年公司成功上市以来,是中国第三大水电蓝筹上市公司,业务涉及水电、火电、光伏、风电、储能、售电及综合能源服务领域,目前正依托雅砻江水电资源,推动“水风光互补绿色清洁可再生能源示范基地”建设,基地已列入国家及四川“十四五”规划,争取利用风光资源再造一条“雅砻江”

截止2022年底,公司已投产控股装机容量3,776.42万千瓦,其中水电2,128万千瓦占比56.35%;火电1,188.08万千瓦(含垃圾发电)占比31.46%;风电294.94万千瓦占比7.81%;光伏165.40万千瓦占比4.38%。

公司业务构成

公司现有业务营收构成主要来源于:水电、火电、光伏、风电四块共计占比99%以上。

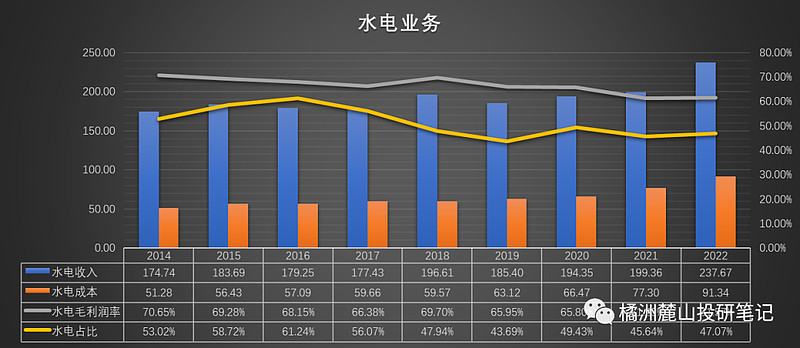

水电业务

公司水电业务可分为雅砻江与非雅砻江两块,雅砻江就不重复介绍了,有兴趣的朋友可以看单独介绍雅砻江的那篇文章(媲美长江的雅砻江),由于国投电力控股雅砻江52%的股份,所以雅砻江为国投电力的并表企业,川投的那部分做为少数股东权益体现在国投的报表中。

水电业务一直占总营收的50%左右,毛利润率保持在60%以上,而其中以雅砻江为最重要水电资产,增长也全部来自于雅砻江新投产的产能。

而非雅砻江的水电站公司目前管辖的只有两个,甘肃小三峡与云南大朝山。

国投甘肃小三峡发电有限公司成立于1994年6月,目前总装机容量达70万千瓦,其中:大峡水电站装机容量为33万千瓦,1998年6月全面投产发电;小峡水电站装机容量为23万千瓦,2005年5月全面投产发电;乌金峡水电站装机容量为14万千瓦,2009年6月全面投产发电,目前国投持股比例为60.45%,22年营收8.91亿净利润3.83亿,21年营收8.69亿净利润3.30亿

国投云南大朝山水有限公司成立于1994年11月,大朝山水电站位于云南省临沧市的云县和普洱市的景东彝族自治县交界的澜沧江上,电站共6台机组,总装机容量135万千瓦,于2003年全部机组投产发电,目前国投持股比例为50%,22年营收11.29亿净利润6.6亿,21年营收10.41亿净利润5.9亿

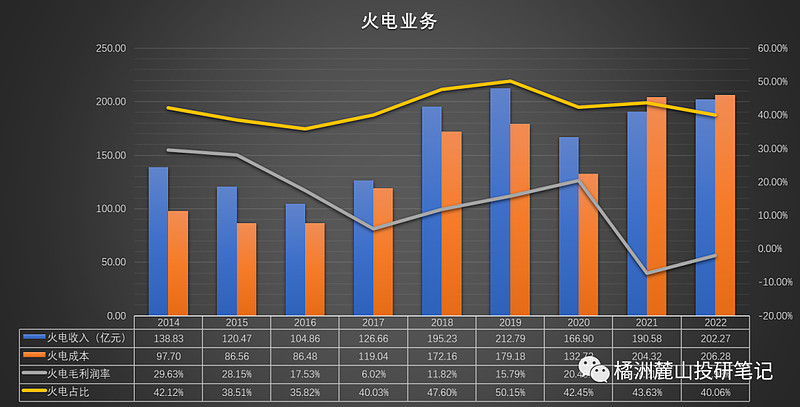

火电业务

公司的火电业务在19年20年两年中进行了一次瘦身运动,连续转让出去多个项目,公司对火电的规划是技术转型,通过技术改造使得公司大容量高参数、清洁环保的燃煤机组比例进一步提升,从而提升区域竞争力。

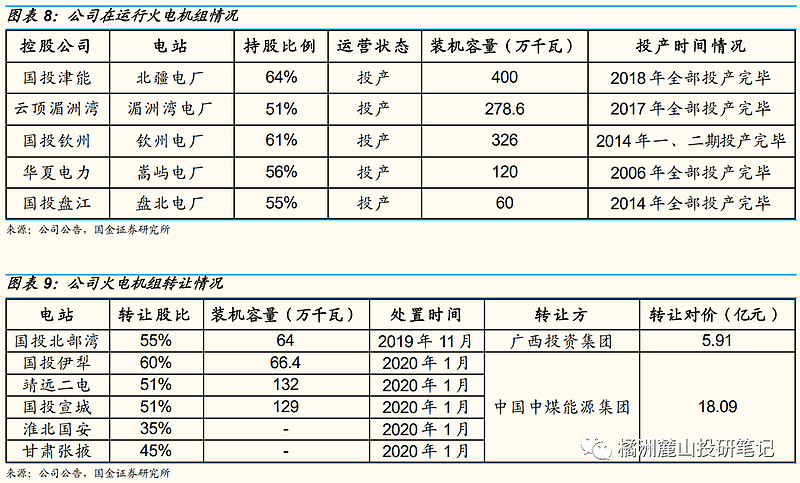

目前公司火电主要由五个电厂组成。

天津国投津能发电有限公司(简称国投北疆发电厂)成立于2004年3月,项目分为工程一期二期,所有工程已于2018年6月份投入商业运行。

国投云顶湄洲湾电力有限公司是中外合资的火力发电企业,由国投电力控股股份有限公司和马来西亚云顶集团下属福建电力(香港)有限公司共同出资,国投电力控股。 电厂共有四台燃煤机组,分为一、二期,总装机容量为2786MW。2017年9月全部建成投产。

国投钦州发电有限公司成立于2004年1月8日,是由国投电力控股股份有限公司、广西投资集团有限公司两方按61:39股权比例投资组成的有限责任公司,主要负责钦州电厂的建设与经营。钦州电厂远景建设规模为2×600MW+6×1000MW,总容量为7200MW的国内一流的大型火力发电厂。目前已建成的一期工程2×630MW超临界发电机组及二期工程2×1000MW超超临界发电机组,机组投产以来累计发电量727.76亿千瓦时

厦门华夏国际电力发展有限公司(以下简称华夏电力)成立于1994年7月,经营管理的嵩屿电厂一期、二期工程共安装四台300MW亚临界燃煤发电机组。一期工程两台机组分别于1996年10月、1997年7月进入商业运行;二期工程于2005年6月开工建设,两台机组分别于2006年3月、8月转入商业运行。

国投盘江发电有限公司于2009年2月在贵州省六盘水市注册成立由国投电力控股股份有限公司控股。盘北低热值煤发电厂(2×300MW)项目是响应国家“优先发展煤炭资源综合利用项目、节能环保项目和循环经济项目”的产业政策,开发建设的低热值煤发电厂,2011年7月开工建设,#1机组2013年7月11日投产,#2机组2014年12月17日投产。

由于近两年火电原材料煤炭价格高位运行,火电厂面临着毛利润率为负越发电越亏损的尴尬局面,具备很大的社会价值,但对公司股东而言这两年经济价值为负数。

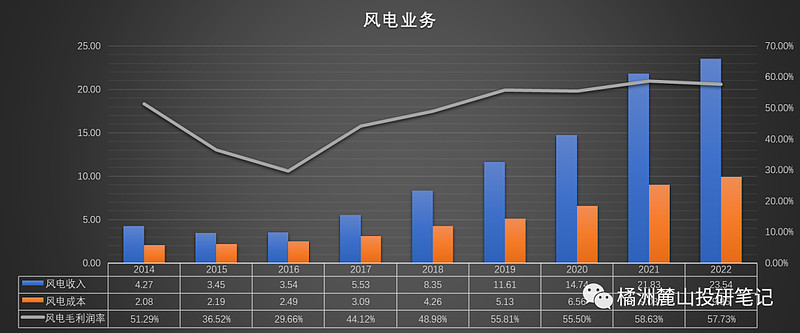

新能源(风电与光伏)业务

2022年,国家能源局及国家发改委陆续发布《“十四五”现代能源体系规划》《“十四五”可再生能源发展规划》,我国能源结构转型加速,风电、太阳能发电等新能源发展势头强劲,分布式及新能源规模化开发成为新的趋势,水风光一体化基地、沙漠戈壁荒漠大型风电光伏基地和海上风电基地项目等成为重要发展方向。

公司的风电光伏项目分布的比较分散,除了雅砻江沿岸的风光水一体化基地外,公司在广西、云南、宁夏、青海、新疆、甘肃均有风电与光伏项目,目前装机容量:风电294.94万千瓦,毛利润率保持在50%以上,营收近三年年均增长26.6%;光伏165.40万千瓦,毛利润率同样保持在50%以上,营收近三年年均增长22.4%。

海外业务

公司在国际上的现存业务主要有四块分别是:

泰国垃圾发电项目:新源(中国)目前在境内及泰国投资控股有三个实体项目公司,其中,创冠(环保)泰国有限公司位于泰国曼谷,为中资企业在泰国推动的首个垃圾焚烧发电BOT项目,处理规模为500吨/天,2016年3月份投产。国投电力将以泰国项目为基础,借助新源(中国)在泰国、菲律宾、柬埔寨等地的资源优势,进军东南亚垃圾发电市场。

印尼万丹项目:万丹一期1x660MW火电项目位于印度尼西亚爪哇岛西部万丹省西北部沿海,距印尼首都雅加达西北约110千米,与苏门答腊岛隔海相望。项目装机规模为一台660MW超临界燃煤发电机组。项目已于2017年3月投产发电并处于持续稳定运行中。项目预留二期扩建工程用地,万丹二期规划装机规模为1×680MW。

红石能源有限公司(Red Rock Power Limited, “红石能源”)注册于英国爱丁堡,主营业务为新能源行业的投资。截至目前,红石能源共持有三个新能源项目股权,分别为比特瑞斯(Beatrice)海上风电项目25%股权、英奇角(Inch Cape)海上风电项目的100%股权(项目预计在2025至2026年分三期并网发电)及琥珀陆上风电项目100%股权。

印尼巴塘水电项目:项目稳步开发建设中,成为公司“十四五”期间实现控股开发建设的第一个大型海外绿地项目。

未来增长点

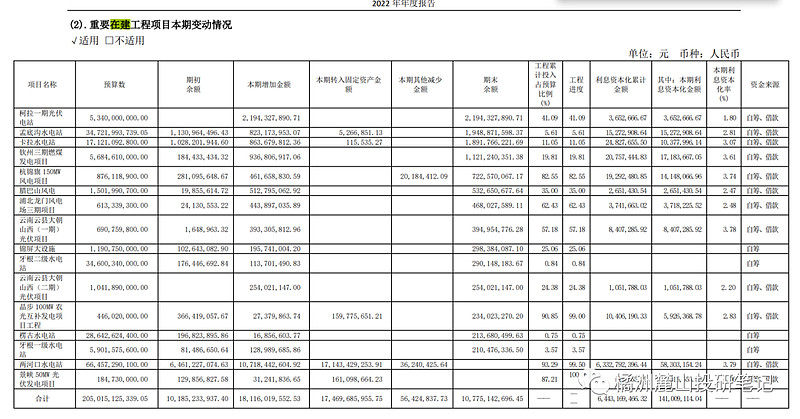

在建工程中,属于雅砻江公司的有柯拉一期光伏、孟底沟水电站(预计2030年完工)、卡拉水电站(预计2027年完工)、腊巴山风电、牙根一级与二级水电站、楞古水电站。

非雅砻江公司的有:钦州火电三期、杭锦旗风电、浦北龙门风电三期、云南大朝山西光伏一期二期、景峡50MW光伏。

未来公司的发展方向:水电依靠的是雅砻江,火电依靠的是技术改造提升效能,新能源方面围绕公司现有的水电火电进行新能源一体化的横向扩张,达到扩大新能源装机容量规模,公司的目标为:2025年装机容量5000万千瓦,其中清洁能源占比达到72%,达成此目标需要装机容量年均增长10%。

运营与财务

自由现金流与资本开支

公司每年的自由现金流在火电盈利的18年19年20年平均为100亿,21年由于火电亏损导致自由现金流下跌50%,22年雅砻江有新的两河口水电站投产弥补了一些火电的亏损,但自由现金流仍未回到高位。

未来几年由于在建项目较多,资本开支仍然将维持在高位,年报中预计2023年资本开支为76亿,如果火电回到正常年份,自由现金流预计能达到一年120亿以上,如果火电继续维持近两年的亏损态势,自由现金流预计一年在60-70亿左右。

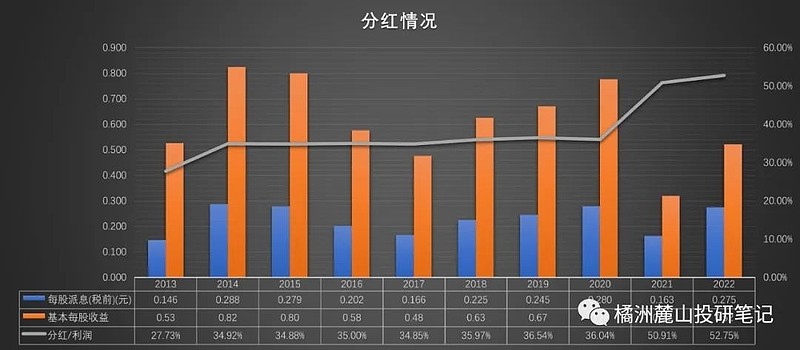

分红情况

公司公告2021-2023年公司拟每年以现金方式分配的利润原则上不少于当年实现的合并报表可分配利润的50%,目前在火电亏损的情况下自由现金流正好用来承担财务支出与现金分红,而一旦资本支出下降与火电扭亏,自由现金流将大幅回升,除了偿还债务外现金分红总额还是有提升空间的,23年预计仍然保持50%的分红比例,但到期后新的股东回报计划中是否会进一步提高分红比例也是值得关注期待的。

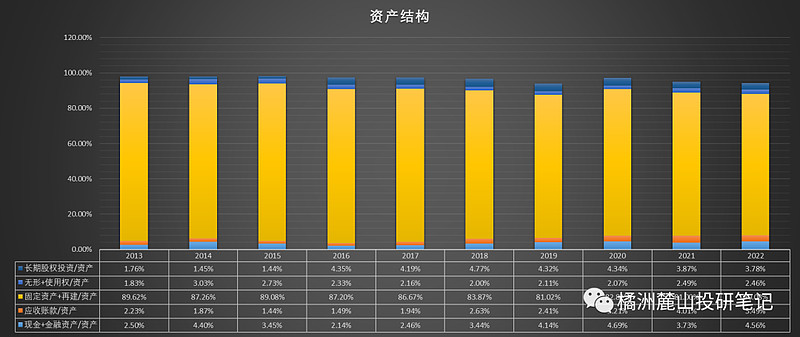

资产结构

公司资产结构以固定资产占比80%为主,其余现金+应收占比8%,长期股权+无形资产占比6%。

负债方面,有息负债22年年底为1395亿,现金为116亿,净现金为-1279亿。

不足

不足之一:国企病严重,反映在三方面,一方面是运营效率低,相对于同样是央企的长电就体现的更明显;第二方面是官网上连企业文化介绍都找不到;第三方面是官网上的公司数据半年了,都未更新。

不足之二:21年6月到7月19日公司股价均价为9.63元,而公司以7.72元/股(约均价八折水平)的低价向控股股东定增,拟募集资金总额36.33亿元,主要投向两河口水电站项目以及补充流动资金。其中用于补充流动资金的金额为18.33亿元,占此次拟募集资金总额的50.45%。

评:缺资金募资这没问题,但募资的形式很多,公司却选了一个伤害其他股东,肥了控股股东的做法,实在是侵犯了广大投资者的利益。

估值

方法一

公司的估值分两部分,一部分为雅砻江,另一部分为非雅砻江

雅砻江合理估值为1500亿,国投占比52%则为780亿

非雅砻江水电部分大朝山与小三峡:小三峡近两年平均利润3.5亿,大朝山近两年平均利润6.3亿,两则均给10倍pe小三峡估值35亿,大朝山估值63亿,换算成国投占股比例小三峡国投部分估值为21亿,大朝山国投部分估值为31.5亿;

火电部分:火电这一块估值是最难估的,市场上悲观的估值是0,但个人觉得火电还是有一定价值的不至于是0估值,这部分估值我通过转让推算现存的方式计算,转让了权益装机容量208万千瓦,转让价格为24亿,现存的权益装机容量为679万千瓦,则反推估值约为78亿,而现存的火电质量是优于转让出去的火电质量,给与1.1倍溢价,则合理估值约86亿。

风电光伏部分:公司风电光伏项目的主体在国投新能源体内,国投新能源21年净利润4.9亿,22年净利润6.1亿,两年平均为5.5亿净利润,这部分给予10倍pe估值为61亿,国投占比64%,则国投部分估值为39亿;

国外的项目估值保守按0估值,则国投整体估值为780(雅砻江)+21(小三峡)+31.5(大朝山)+86(火电)+39(风光)=957亿;

方法二

从14年至23年5月,近十年的国投pe走势来看,最高pettm为38.3倍,最低为7.4倍,长期运行在10-15倍之间,假设23年火电回归到正常年份的盈利水平,则推算国投的归母净利润将约为55-65亿,给予10 -15倍pe,则23年合理估值约为550-975亿;

方法三

股息法:国投22年每股分红0.275元/股,23年按10%增长则每股分红0.40元/股,按3%-4%计算每股合理股价为10-13.33元/股,对应股本74.54亿股,合理市值在745-994亿,分红率还有进一步提升的空间。

结合三种估值方式,最后给予国投23年静态估值为800亿。

$国投电力(SH600886)$ $川投能源(SH600674)$ $长江电力(SH600900)$ #水电投资# #水电干货#