今天的天立,极具投资价值,被市场错杀,好比去年投资乐视时的融创。理由如下:

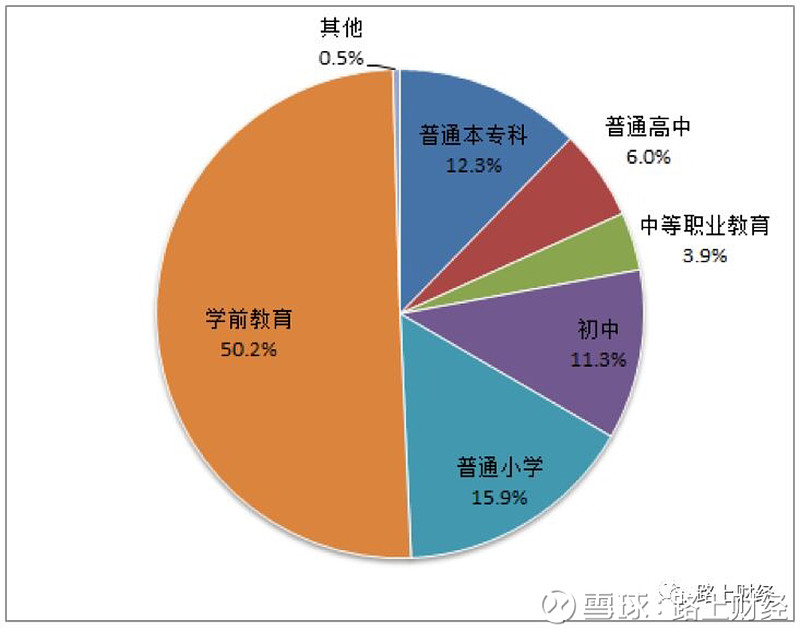

1.行业水深鱼大,面向高考的民办小初高学生占10%即600万,按人均每年2万学费算,1200亿的市场。反观国内双语学校,市场则小得多。民办学校中,大学比幼儿园好,小初高比大学好,国内高考的小初高比出国留学的小初高好。三四线的比一二线的好。

2.企业强,天立高考一本率60%以上,多个学校已复制成功,学校成立三五年后即在所在三四线城市称王。目前未见对手。反观枫叶高中,所在一二线城市,现状垫底,什么时候可以称王呢?

3.管理层,年富力强,专注,进取,有事业心。农村包围城市战略得当。当年得进一步跟踪观察是否诚信,是否会占小股东便宜。

4.估值极低,扣除上市募集资金15亿港币,按现价1.45计算,PE=6。不扣募集资金,PE=12,PB=1.2。用上市募集资金加等额贷款、政府40%补贴,可新开10所4000人学校,业绩三年翻一二倍无忧。此后可以用学费结余滚动开发,每年增长20%,直到拿下300个地级市。反观枫叶,估值至少贵一倍。

5.风险较低。幼儿园民办占50%,儿童不会自我保护,收费高效果难以评估,严重影响了二胎执行,所以政策会严重压制;但是小初高学校,民办占有率约11%,政策只需适当规范,断无打压之理。

更何况, 天立的教育,是雪中送炭,三四线政府正敲锣打鼓纷纷和天立签约呢。天立弥补三四线城市优质高考教育短板,应该鼓励,而不是限制。以比公办高点的价格,提供全托优质教育,让三四线的孩子有能力可以和同省武装到牙齿的一二线孩子PK,以民办实现公办实现不了的教育公平。善莫大焉。当年县城读书,一大批同学可以轻松考取包括清华北大在内的985高校,今天母校连快班学生也没几个人进一本了。

反观枫叶,外国人控股,在D管教育从娃娃抓紧意识形态下,预计无法合法在国内投资义务教育。全退到高中得先伤筋动骨。

在一片风声鹤唳中,我认为市场对天立存在巨大的预期偏差。我愿意等待偏差被修复。今天加天立到第二重仓。如果下跌,我将进一步加仓。 @cugbcat

$天立教育(01773)$ $枫叶教育(01317)$ $融创中国(01918)$

全部讨论

请问楼主相比其他港股通枫叶的估值为啥偏低?另外线下教育内生增长能做到25%嘛?你说的枫叶长期不必天立差体现在啥地方?

枫叶进不了一二线城市,它的口碑无法和一二线的公办外国语学校和当地名牌高中比拼,招不到好生源,就创不出牌子,只能收资质不太好的学生,影响后续发展。三四线消费力弱于一二线,也不好发展。从竞争格局角度看,天立强于枫叶

枫叶最大的问题还是学校教学质量问题,很多地方比不过公办或者公私合办的外国语学校,在财务报表上表现为固定资产利用率不高,在这种情况下选择扩张不是明智的举动。做教育和做医院一样,都是做口碑的生意,天立只要能保持并且提高一本升学率,扩张就有了坚实的基础。毕竟大多数三,四线城市家庭承担不了出国读书的费用,前面有球友说国外读书20W一年,这个数字至少低估50%,正常国外读书不是垃圾国家,垃圾学校,大学费用区间30W-70W一年这个区间

三个月来,天立开始证明自己的绚烂之旅,从最低点已经翻倍。现在看来,还是好便宜,发展好快,前景无限。尽管中短期天立股价强很多,但是长期看,枫叶未必比天立差。二者都是我的重仓。此前,为了查清天立优劣,以枫叶为比较对象,请枫叶的股友见谅。 $天立教育(01773)$ $枫叶教育(01317)$

枫叶的聪明就在于它发力在二三线城市,避开了一线城市和顶尖的国际学校竞争,因为顶尖的国际学校收费高,市场容量没法和广大的二三线城市比,而且竞争激烈,这个务实的农村包围城市的做法

天立的18个城市,只有成都算二线,其他都是四线城市,一个三线的都没有,这也敢跟枫叶比?从来只有高纬打低纬,农村包围不了城市了。

今天你对我爱理不理,明天我让你高攀不起。牛一来了,地产股已经是小荷已露尖尖角了。K12学校是刚需,比地产股的成长性和政策风险小许多。枫叶成熟稳健,15倍PE,2.3倍PB,25%增长率;天立后劲十足,10倍PE,1.1PB,60%现金,40%增长率。民促法条例政策预期宽松,二者最多损失一年的增长抵消税收增加等风险,安全边际无忧。 $天立教育(01773)$ $枫叶教育(01317)$

翻查一下公司最近的中報, 天立教育現正市值28.8億港元, 浄資產才10.7億港元(人民幣9.47億)。 那天立教育市淨率那來你說的1.2?

還拿來跟楓葉比,你不在攪笑嗎?

越看好,跌得越多,尽管便宜到卖净资产都不怎么亏了,让暴风雨来得更猛烈吧,给我启动附加仓位的理由。 $枫叶教育(01317)$ $天立教育(01773)$