$中国海洋石油(00883)$

昨天的技术面提示其实很明显了,懂技术的老炮应该也能看出来。

中海油缩量立柱突破,技术分析至少翻倍,也就是会到45元一线。

从靓丽一季报出来的19元我说过应该直接20cm到23元的,今天才到,已经有点晚了,但可以理解,毕竟识货的少。后面还有6个20cm,可以看我以前的帖子(厚积而薄发,海油H欠我们多少个20cm)。

重要的点再说一遍,请抄一下国家队和巴菲特的作业,不吃亏的,只会赚钱。

不要以为你比国家队强,特别是那帮认为电车要干翻石油的主。比巴菲特你们太嫩了。

基金经理,保险资金看过来!

中海油的储量至少可以挖100年,未来市值超茅台,也至少是5个神华的体量!

中海油权重最大!

当股价12元左右时,我说会翻倍到25元。

现在22元时,我说会翻倍到45元。

不知道未来几人拿得住,几人能听进去?

现在的中海油22元,和我当时在12-14元一线买陕西煤业是差不多的,现在陕煤27元以上了,所以翻倍的感觉也会差不多。

备注一下,巴菲特因为美国总统在2020年禁止了美资投资中海油,所以买不了,但他买了一堆西方石油,雪佛龙。比较一下中海油远比这两家优秀和低估,就懂应该买东方石油—也就是中海油H了。

精彩讨论

我有一个好朋友06-20 10:23海油不欠我们的,

海油的同志们干活多拿钱少,

海油的同志们肩扛责任,下海钻井

是我们欠海油的

我们欠海油好多20cm

以后加油首选海油

张村花06-20 15:30我帮A大和你谈谈基本面。巴菲特买了那么多西方石油大家都知道,82美元的布伦特油价,西方石油每桶赚6美元左右。美国至少500万桶/日的原油成本高过西方石油。所以布伦特原油价格低于80美元的时间不会长,这次空头气势汹汹杀下来,只有5个交易日价格低于80美元。结论,80美元的油价就是低位。

按目前的油价,海油今年预期利润1600+亿,25年1800+亿。如果油价明年高一点,利润直接摸2000亿了。25年预期利润3.8人民币/股,换成港币接近4.2港币,现在也就5倍市盈率。今明两年分红后又是4倍多市盈率。关键明年分红会大比例提高,如果能分3港币/股。你觉得23港币的股价高吗?慌吗?即使未来股价不涨,分红有13~14%,慌啥昵。看看书,练练修养。海油身上赚不够一两倍,日后自己都想抽自己。

百佳raa06-20 10:24H海油今年虽然大涨,比巴菲特连续增持西方石油便宜一半以上,且各项指标均优于西方石油。低市盈率高增长就是不断创新高的动力。

万物确皆周期06-20 12:18只要巴菲特再买西方石油雪佛龙,我们就没有理由不买中海油。

油价低位,货币贬值带来通胀,商品能源也得增值。先不说这些,估值先修复到跟海外油企一样再说吧,比那些公司优秀这个要求不过分吧

Archerong06-20 10:27我前几天加油特地多跑了5公里去中海油的加油站,挺不错的,工作人员也很好。给个扫码,95号油从8.3元变成7.89元左右1升。

全部讨论

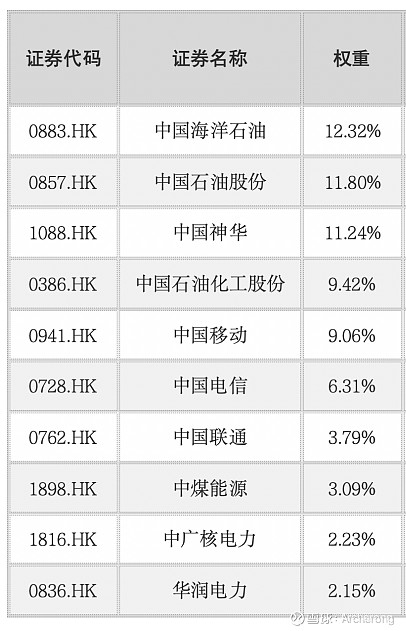

请问最后这个表格是某个etf的成分股吗?能方便告知下吗?非常感谢!

今天想清楚了一件事:是否大部仓位放到中海油上?2002如10元买,至2011年大约10倍!然后2011年至2021年几乎还亏掉!2011年最高点附近至2024年20元时才股价与2011年一样,但分红多出50%,十几年收益率即为50%多点!2022年我曾有160万股中海油呀,4月5月买的,10月底抛了!哎!当时以为前十年这么差,典型周期性公司!现在想通了,正是因为前十年这么差,才会出现2020年开始的十几年又将是十倍至十五倍行情!至今已3倍了,还有3至5倍的涨幅。从2020年低点附近开始十几倍的历时十几年的行情!重要的是确定性!油价下跌年份调整期是买入机会!总有一二年油价会大涨吧?那时海油利润大增至3000亿及以上,那么4万亿5万亿真的会来的!

唉,真是后悔没拿住,现在

Gjd进厂了,更不敢进去了

你大爷的,居然扯起技术分析来,能说说海葵一号的深海二期啥时候能投产吗?