有人一直在等海油的回调,想加仓买,但一直没有深的回调,知道什么原因吗?

实际上是因为中海油积累了太多的利好,但因为H股的流通盘太大了,国内资金又没有被制裁前的美资识货,所以导致了涨得很慢,基本上没有看到过超5%的日涨幅的,但回调又调不多,因为涨得本来就不快,也不多,怎么可能有深回调呢。

国内的资金缺乏敏税的预期差理解,还有对周期股的恐惧,也不懂原油。所以走得很慢,到现在还在5PE,和国际同行的14-16PE有很大的差距,而成长性和桶油利润海油H都是No.1。

1.去年12月28日,海油发3个万亿大气区规划的时候,价格还在12.7元左右,我当时说这是海油的一个发展重大里程碑,但当天其实也没涨多少,13元左右收盘的。那时我的预测就是一波流25元必到。所以这个-3个万亿大气区规划值至少一个20cm。

2.再说从2024年2月25日到3月18日,中海油连续发布在渤海,南海和圭亚那Stabroek区块的Bluefin油井取得了4个亿吨级油气新发现,但股价没有反应,这4个大发现至少也值一个20cm.—见龙年大吉-30天不到中海油连续4个亿吨级油气大发现一文。

3.中海油在3月25日又有新发现的渤中千吨井直接被无视,还有专家出来说这个千吨井不稀奇,其实是很难得的大发现,可能是10亿吨级别的,也至少值一个20cm。

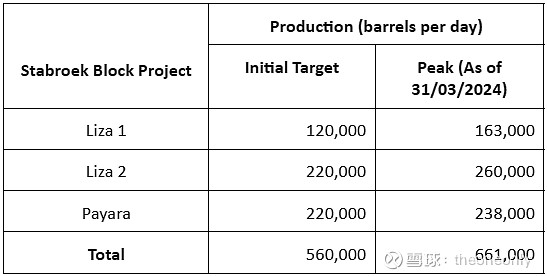

4. 5月9日左右圭亚那宣布产量进行优化后从初始的56万桶每天增加到66.1万桶每天,其实叠加之前雪佛龙收购HESS是为了圭亚那的30%权益,值600亿美元,海油的25%的圭亚那Stabroek区块权益直接按白送处理了,所以这一块的消息也至少值一个20cm.

5.4月28日公布靓丽的一季报后,我说过如果在美股,这种大利好应该直接涨20cm,从19元到23元的。但居然只从19元拉到了19.7左右,因为有沪股通的基金借利好出货了,给了我们从容加仓的机会。

6.5月12日左右中海油在伊拉克拿到了6000平方公里探矿权。也是直接被无视了,少算点,值10cm吧,还有莫桑比克新拿到的5处勘探和开采权,也算10cm吧,加起来20cm值的。

7.昨天收盘后刚公布的海南岛周边重大勘探突破探井测试1,000万方/天,接近于一天产1万吨油当量,或7万桶油当量,看看今天是否能给一个20cm。当然知道可能性不大。

从上面半年以来累积的这么多的利好,可以推算实际上中海油H半年已经欠了我们7个20cm的涨幅,你还让他怎么跌?记住我之前说的,25元以下闭眼随便买,别恐高。

一个10年10倍的股票,才开始涨呢。内在价值57元在远处和我们招手!

还有资产荒下,利息都已经到2.5以下了,以后向0靠拢,几十万亿的吃息大资金和保险资金何处去,只有找高确定性的高股息投资了,中海油H才5PE,股息8%,还有高成长性和抗通胀性,不被买爆就怪了。现在仍然是埋伏阶段,后面这些大资金都会来抢的。不把股息干到4%不会停,看一下远没有海油优秀的神华,长电,现在都13PE,30-40PE了,海油H可以甩他们几条横马路!

不要轻易下车!伟大的公司并不容易找到,可以留给我们的下一代!

大鹏一日同风起,扶摇直上九万里。