【指数估值定投】:收益(四)

【买指数、算估值、做定投】

一、 问题来源

博格在多本书中分析到:长期来看(如把时间延长到30年以上),指数基金的收益是无法超过其跟踪指数本身的收益的,因为受制于指数基金的各项成本,主要包括管理费用、托管费用、交易费用、其他费用、销售服务费用等。简单来说:指数基金收益率 = 跟踪指数收益率 – 各项成本率。

站在普通个人投资者的角度,购买指数基金,当然希望能尽可能跟上指数的收益率,甚至能超越指数的收益率(短期来看,这是有可能的,但是长期来看,这是绝不可能的,因为指数本身代表了金融市场整体的收益,而这些收益将由投资者、中介机构和税务机构三者共享,所以投资者只能分得其中一杯羹,有兴趣的球友可参考我之前的一篇文章《指数基金五个规则和六个要求——小论第一只指数基金先锋500》,网页链接),也就是说投资者希望尽可能多地获得指数本身带来的收益,尽可能少地付出各项成本费用。

所以就想以主流的沪深300指数基金为例,来比较下该指数和对应指数基金的收益率。同时,也通过这个方法来反向计算下指数基金的平均成本到底是多少?即指数基金成本率 = 跟踪指数收益率 - 指数基金收益率

二、 沪深300指数及指数基金收益率比较

1. 5年年均复合收益率之差比较

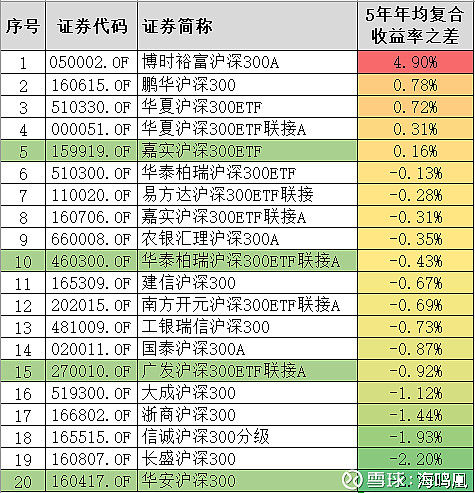

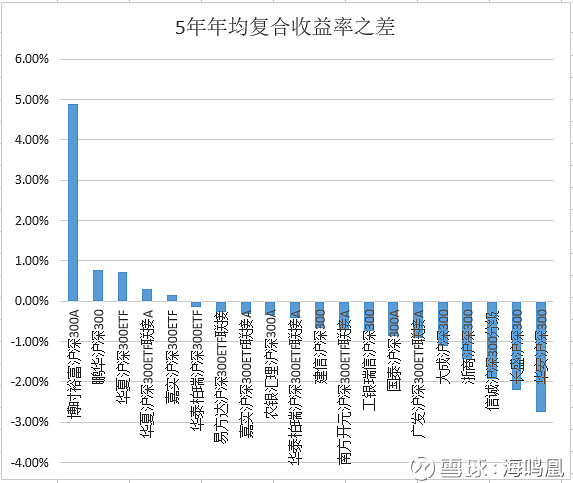

先上图表:2013-2017年 5年年均复合收益率之差

1) 样本数据

在WIND开放式基金分类中,选取股票型基金—被动指数型基金—筛选业绩比较基准跟踪沪深300指数的基金,作为分析的基础数据。分析的是2013-2017年5年的年均复合收益率,所以要求指数基金成立日在2012年12月31日之前,最终有效样本数据共20个。

2) 指标选择

沪深300指数选择净收益率数据,原因在于:站在投资者的角度,指数成份股的分红扣掉税后也是投资者能到手的收益,从长期来看,这部分分红进行再投资比拿现金在手更能提高收益率。

指数基金选择复权单位净值增长率,原因在于:站在投资者的角度,指数基金在获得指数成份股分红后,如何处置是由基金经理和基金公司决定的,投资者无权决定;但是对于基金再进行的分红,投资者是有权决定如何处置的,从长期来看,这部分分红进行再投资比拿现金在手更能提高收益率。

同时,沪深300指数净收益率和指数基金复权单位净值增长率这两个指标都对分红进行了再投资,虽然两者再投资的对象和时间有差别,但最终都会影响收益率数据,所以这两个指标相对于其他指标来说,更具有可比性。

3) 计算方法

将指数基金5年的复权单位净值增长率进行年均复合计算,即(1+5年复权单位净值增长率) ^ (1/5) – 1,然后减去沪深300净收益率的5年年均复合收益率(公式同上),得到最终的5年年均复合收益率之差。

4) 具体分析

由上面的图表可知,5年年均复合收益率之差为负的有15只,这也比较符合实际情况,说明多数的指数基金收益率是低于跟踪指数的收益率的,差的平均值为-0.99%,也可以侧面说明这些指数基金的平均成本约为每年0.99%,接近1%,该数据与这些指数基金每年披露的年报数据相比,也具有一定的可对比性,有兴趣的球友可参考我之前的一篇文章《主流指数基金成本分析——沪深300和中证500被动指数基金比较》,网页链接,这篇文章分析了2017年主流沪深300指数基金的成本率,后续我也会计算下2013-2017年5年的平均成本率,看是否能与这里的数据有更强的可对比性。

但是,5年年均复合收益率之差为正的也有5只,这说明这5只基金的运作相当好,居然能超过对应指数的收益率。试着分析其原因,可以肯定这5只基金的基金经理是比较有水平的,获取了超额收益,这部分超额收益可能来自于基金经理主动的择时或者选股等,也可能来自于基金被动的申购赎回等。

未完待续

声明:文中内容为作者个人观点,分析涉及的基金和基金公司不构成任何投资及应用建议。

@今日话题 @不明真相的群众 @银行螺丝钉 @望京博格 @老罗话指数投资 @指数基金 @Lagom投资 @顺势牛牛 @刘冰的成长之路 @指数ETF投资 @小5论基 @玩转ETF @二鸟说 @湿湿碎 @安久套海通 @西门小吹 @luckzpz @持有封基 @法国梧桐树 @一品布衣