【指数估值定投】:理念(一)

【买指数、算估值、做定投】

一、 想法来源

1. 最近读了博格的《Don’t Count on It!》,中译本《投资先锋:基金教父的资本市场沉思录》,再次回味了博格创立世界上第一只指数基金的艰难历程,感悟了他对指数基金的坚定信念,所以很想研究下博格对指数基金的定义。

2. 在多篇文章中,博格屡次提到是萨缪尔森这位经济学泰斗给了他信心和勇气,坚定并执着地创立和推广指数基金,并且萨老自身对指数基金也有很多思考,所以很想看看萨老对指数基金的理解。

3. 还是老规矩,既然指数基金在美国取得了如此大的成功,并且在近年来继续势如破竹、持续快速增长,在不久的将来大有超越主动基金的态势。那么在国内,是否未来也会如此呢?所以就未雨绸缪,来对照下国内指数基金的情况。

二、 指数基金的理念

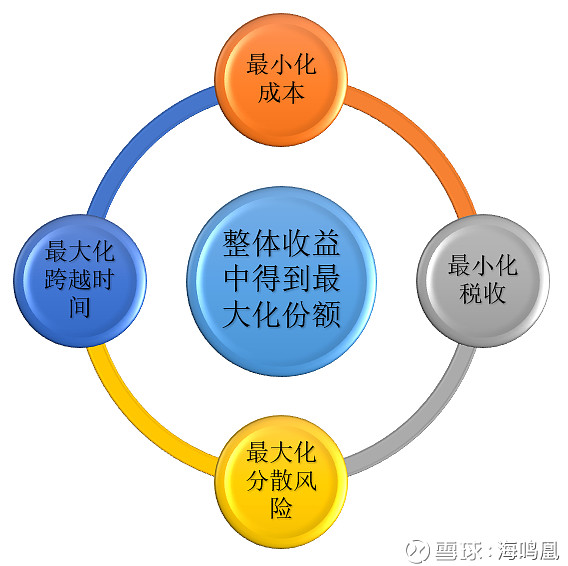

1. 五个规则(如图)

博格对指数基金的定义有五点,概括下来就是“两大两小一根本”。“一根本”是指普通个人投资者的最终目的很简单:就是最大化收益,说复杂点就是在金融市场能提供的投资收益中得到最大的份额。可以用“切蛋糕”来类比,所有上市公司创造的收益总和构成了金融市场能提供的整体投资收益这块蛋糕,投资者(代表资金提供者) + 中介机构(代表服务提供者) + 税务机构(代表国家)三者来分蛋糕。

事实上,三者之间是零和博弈,你多了我就少,你少了我就多,那么投资者作为资金提供者,理应获得其中最大的份额,所以就需要最小化中介机构和税务机构的份额,这就是“两小”:即最小化成本,最小化税收。

1) 最小化成本。我们把投资者看作一个整体,投资过程中离不开中介机构提供的各种服务,所以适度的成本不可避免,但是要想提高投资者这个整体的收益,就需要尽量减少中介机构收取的费用,他收的越多,你留的越少。这就是博格提出的“成本重要”假说,这个假说有个精彩的故事可以一目了然,即博格在《长赢投资》一书第一章描绘的“戈特罗克家族的投资血案”,而这个故事的原型来自巴菲特在2005年伯克希尔哈撒韦公司年会上讲的故事,有兴趣的球友可自行百度。

这里特别说一下“换手率”。指数基金相对于主动基金最大的优势之一就是换手率低,因为买卖少,主要根据指数成分股的调整而调仓,避免了基金经理的主动买卖,如果不考虑增强类指数基金,一个好的被动指数基金的重要标准之一就是尽量与跟踪的标的指数保持一致,即跟踪误差越小越好。以先锋500为例,其跟踪标的为标普500指数,每年调整四次成分股,每季度一次,每次调整的成分股也比较少,所以先锋500的换手率是很低的。换手率低意味着交易费用低,而交易费用一般是基金隐形成本中占比最大的一块,所以低换手率必然带来低成本,先锋500指数基金最新披露的年费率只有0.14%。

2) 最小化税收,一般来说,说最优化税收更加合适,因为该交的税是一定要交的,这是法律意识的问题。但是在合法合规的前提下,投资者当然可以综合使用避税、减税、延缓交税等方法最小化税收,从而留下更多的收益。

这里特别说下目前国内的税收情况,作为普通个人投资者,一般理解,买卖基金应该缴纳分红税和资本利得税,但事实上目前在国内都不需要交。但基金本身从上市公司拿到的股息和红利其实已经在分配时被代扣了个人所得税了。而在美国,税收问题会复杂的多,需要缴纳股息税、分红税、资本利得税等,且涉及到税收账户、延期交税账户、免税账户等。

说完了“两小”,再来谈谈“两大”。“两大”主要是针对投资者这个整体,大家都是资金提供者,理应共同分蛋糕。但这其实也是零和博弈,总有人分的多,有人分的少,甚至有人没分到,也可以理解为自己的份额被别人拿走了。那作为普通个人投资者,怎样才能分到更多呢?博格的建议是拿你应得的份额,即市场平均收益,并且保证不离场,即到手的份额不被别人拿走。这就是“两大”,即最大化分散风险,最大化跨越时间。

1) 最大化分散风险。这确保了你能拿到本该属于你的那部分份额,即市场平均收益,同时只需承担市场平均风险beta,不追求个股的超额收益alpha,所以也不承担个股的单独风险。

一般来说,普通个人投资者没有能力也没有精力对个股进行深入的研究,主动基金的基金经理尽管有专业的团队对购买的个股进行深入研究,但也很能保证能获得超额收益,因为个股的独特风险确实难以控制,还有买入卖出的时机难以把握。博格也用大量数据证明,长期来看,比如30年以上,指数基金能超过绝大多数主动基金的年化平均收益率。

这里特别说下指数基金最大化分散风险的特点对普通个人投资者的一个重要之处:就是可以减小波动性,降低大起大落的概率,尤其避免亏损过大导致的决策风险(decision risk),即短时间下跌过快,如跌幅达到30%,甚至50%以上,或者长时间面对达到30%,甚至50%以上的亏损时,普通个人投资者往往会顶不住压力而卖出,错失了未来上涨的机会。

2) 最大化跨越时间。这确保了你不离场,那么你的份额肯定不会被别人拿走。指数基金具有永续性,只要股市在,指数就不会消失,指数基金就会一直存续,不用担心退市或清盘,而主动基金在美国历史上被清盘的概率是非常大的,博格也列举了很多例子说明这一点。所以,在投资的世界中,比的就是谁活得久,谁不离开牌桌,谁就是最终的赢家。

这里特别说下普通个人投资者还容易犯的一个错误:就是在大跌后会不闻不问,放在一边,眼不见为净,或者不敢再继续投资,其实人性本来就是追涨杀跌的,所以价值投资倡导的追跌杀涨,本质上是逆人性的。

这里回到一个定投纪律的问题,大家都知道定投的理论基础是“微笑曲线”,那么在微笑曲线的左半边,正是定投最好的时机,但是人们往往会停止定投,因为扛不住一买就跌,再买再跌,还买还跌的压力,内心受到极大的折磨。根据“指数估值定投”的理念,只要判断指数在低估区域,就要坚定地遵守定投纪律,无论是持续下跌,还是低位震荡,即使账面有较大的亏损,也要坚持在定投日不断买入,从而不断摊低持有成本,等到市场回暖时,就能笑对微笑曲线的右半边了。

未完待续