【指数估值定投】:成本(三)

【买指数、算估值、做定投】

一、问题来源

1. 2018年,在第53封《巴菲特致股东信》中,披露了巴菲特与Protege Partners的泰德·西德斯(Ted Seides)立下的“十年赌约”的最终结局。2008到2017十年间,巴菲特押注的领航标普500指数基金累计收益达到125.8%,而西德斯押注的5只对冲基金中表现最好的一只累计收益则为87.7%,指数基金完胜主动基金。

重点在于:这还是剔除了所有的成本和费用之后的结果,而指数基金的成本远远低于对冲基金,如果算上这些成本,尽管两者的累计收益率都会下降,但是指数基金相较于对冲基金的优势将更大。标普500指数以大盘蓝筹股为主,国内与之对标最接近的就是沪深300了。

2. 今年5月,天弘基金举办了指数基金国际研讨会,降低成本罕见地成为了大会的主题。看了现场的报道,以及钉大 @银行螺丝钉 的文章《螺丝钉参加指数基金国际研讨会收获与感想》,感觉指数基金未来在国内一定是大有可为的,但路还很长很长,所以就想看看现在国内最具代表性的沪深300和中证500的成本情况。

3. 近期搜到老罗 @老罗话指数投资 的一篇旧文《主流指基比比价,莫让费用侵蚀你的收益率》,分析了沪深300和中证500的成本情况,主要站在短期持有者的角度来看。作为一个长期投资者,很想看看普通个人投资者在投资主流指数基金时,究竟需要承担多少成本。

二、案例分析

(一)沪深300被动指数基金比较

先上表格:

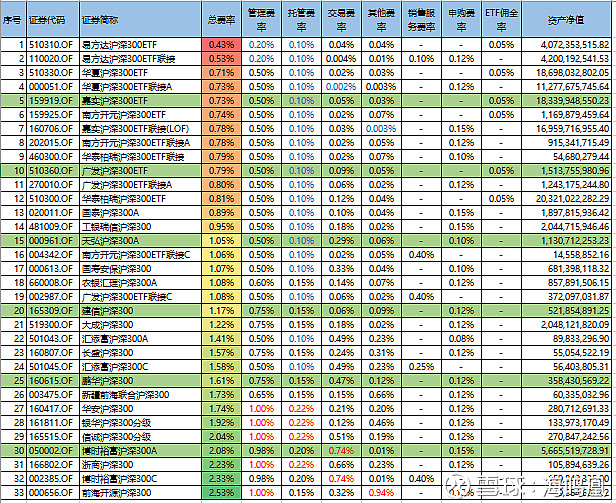

2017年沪深300被动指数基金成本分析表

1. 样本数据说明

本文从万德系统的基金类别下,选取wind开放式基金中的被动指数基金为原始样本,以沪深300为主题,筛选出55个备选样本,然后去除业绩比较基准是沪深300其他定制指数的样本13个,去除2018年新成立的基金样本8个,去除1个特殊样本“博时裕富沪深300R”,因为资产净值只有1000元,最终有效样本33个。

2. 总费率计算方法

站在普通个人投资者的角度,推崇长期投资,计算出每年需要承担的总费率 = 申购费率 + ETF佣金率 + 销售服务费率 + 管理费率 + 托管费率 + 交易费率 + 其他费率。

每项费率的说明如下:

(1)申购费率(认购费率、转换费率、赎回费率)

在投资指数基金的时候,首先看的往往是申购费,申购费一般会打折。如果是购买新成立的基金,那么申购费就替换为认购费,一般也会打折。如果是通过已购买的基金进行转换,那么申购费就替换成转换费,一般也会打折。

对于申购费,一般有前端收费和后端收费两种方式,但是普通个人投资者往往只能选择前端收费模式,后端收费模式不是每个基金都有,即使有也不会都提供给普通个人投资者。

本文就以市场上最常见的申购费前端收费,打1折的方式计算表格中33只指数基金的申购费率。

随着持有时间的加长,赎回费率将逐步下降,一般来说,持有1年或者2年以上,大部分基金的赎回费率都会降为0,站在长期投资的角度,所以赎回费率取0。

(2)ETF佣金率

如果直接通过券商软件在二级市场购买ETF,那么普通个人投资者就无须缴纳申购费和赎回费,但是需要像买卖股票一样交佣金,而且买和卖都需要交。

目前市场上,普通个人投资者一般能拿到的最便宜佣金率是万分之2.5,那么一买一卖就是万分之5。

接着就来看看基金的各项隐性费用,这些费用在基金公布净值前就已经扣掉,所以普通个人投资者无法直接感受到,但是这些费用是大头,而且不同基金之间差别比较大,这也是比较不同基金成本的关键所在。

(3)管理费率和托管费率

这两类费用基金会对外披露,是基金公司和托管银行的主要收入来源,可以说管理费直接体现了基金经理和基金公司的价值所在。当然对于被动指数基金来说,基金经理的能力相对来说显得次要,基金的表现主要取决于所跟踪指数的表现,所以还是希望越低越好。

托管费体现了托管银行的价值,理论上托管银行的工作比较固定和程序化,相信随着未来技术的发展,这部分费率也会继续下降。

(4)交易费率和其他费率

这两类费用是隐藏最深的,每年根据基金实际支付的费用来计算,所以需要单独从基金年报中得到数据,然后自行计算。

具体计算方法是:通过与管理费率的横向比较,来估算出交易费率和其他费率。以易方达沪深300ETF为例,交易费率 = 管理费率 / 管理费用 * 交易费用,其他费率估算方法一样。(具体可参考我之前的文章《指数基金成本分析——以上证深证中证三大红利类指数基金为例》网页链接)

对于ETF联接基金,为了避免重复收费,其投资ETF的部分不再单独收取管理费,所以估算交易费率和其他费率的时候,需要对管理费进行还原。以易方达沪深300ETF联接为例,交易费率 = 管理费率 / [ 管理费用 / (1 - ETF投资比例 ) ] * 交易费用,其他费率估算方法一样。(具体可参考我之前的文章《指数基金成本分析——以上证深证中证三大红利类指数基金为例(续)》网页链接)

此处对ETF联接基金这两类费率的估算进行了改进,之前ETF投资比例直接根据联接基金业绩的比较基准来估算,如联接基金实际配置的ETF占基金净资产的比例在95%左右,那么ETF投资比例就取95%进行估算。为了更加精确些,此处更改为 2017年ETF投资比例 = ( 2016年底ETF投资比例 + 2017年底ETF投资比例) / 2 。

(5)销售服务费率

如果是C类份额,往往不收取申购费和赎回费,但是需要单独收取销售服务费,该费用也会在基金公布净值前扣去,所以往往C类份额的净值要小于A类份额,其费率会对外披露。

3. 33只基金成本比较

通过对上述33只基金2017年年报披露的数据进行分析和计算:

(1)总费率比较

易方达沪深300ETF和其联接基金总费率最低,分别为0.43%和0.53%,主要原因在于管理费率只有0.20%,是目前市场上已知的最低管理费率。

前10名之间,后面8名如果除去管理费率比易方达沪深300ETF和其联接基金高0.30%之外,并没有明显的劣势,甚至在交易费率和其他费率上比前2名更低。

前12名,全都是ETF或者ETF联接基金,可见ETF在指数基金领域的成本优势非常明显。

前14名都在1%以内,但是最后5名超过2%,最高达到2.53%。

(2)分项比较

管理费率目前最低是易方达的0.20%,确实独树一帜,较普遍的是0.50%,最高达到1.00%。

托管费率目前最低是0.10%,也是较为普遍的费率标准,最高达到0.22%。

交易费率目前最低是0.002%,几乎可以忽略,最高达到0.74%。

其他费率目前最低是0.003%,几乎可以忽略,最高达到0.94%,由于其他费率中很多是固定支出,所以理论上存在规模效应,只要基金达到一定规模以上,该项费率就会较低。

销售服务费率最低是0.10%,不过需要说明的是易方达沪深300ETF联接因为没有分为A和C,所以同时收销售服务费和申购费。最高是0.40%,多数也是这个价格。特别需要指出广发沪深300ETF联接C在今年5月已经发布公告从0.40%下降到0.20%了。

申购费在打1折的情况下,最高是0.15%,最低是0.08%,其实现在很多基金都可以通过参与活动达到申购费是0,这对普通个人投资者来说也是很大的实惠。

ETF佣金率如上所述,取目前市场上的最低值买卖一次0.05%。

未完待续

声明:文中分析涉及的基金不构成任何投资建议。