“中山靖王刘胜之后”,这个作为刘备进阶之用的名头,在唐朝的时候又被另外一个人用过:刘禹锡。

刘禹锡虽与柳宗元同科入进士,知名度却似逊于这位“同年”。但提起“山不在高,有仙则名;水不在深,有龙则灵”的《陋室铭》,估计受过九年制义务教育的你我,都耳熟能详。没错,这首诗出自中山靖王之后——中唐刘禹锡。

一生官运坎坷、命运多舛、被一生挚友白居易评“亦知合被才名折,二十三年折太多”的刘禹锡,还写了一首脍炙人口的佳作以应和:

人生沉浮、经济起落,后人看来弹指一挥间,而身处当时的局中人,又有多少岁月、多少青春、多少才华任蹉跎!

本轮房地产下行周期,自2018年下半年全国开始,已历时了4年之久,占据房地产20年大时代1/5的时光。目前尚看不到岸,姹紫嫣红的春天何时重来?

我们看看大洋彼岸的地产龙头,是如穿越行业的泥沼、重回春天里。

霍顿房屋的业务及市场地位

目前,美国房企的市场集中度高达 90%,其中 TOP 10 房企占据了超 30% 的销售额,主要住宅建筑商有霍顿房屋、帕尔迪、莱纳等,TOP3市值占比50%以上。

霍顿房屋(D.R.Horton)的主要业务有住宅建筑、土地开发、抵押贷款、房屋租赁等,以成交房屋数量衡量(2021财年为81965套,房屋建筑收入为266亿美元),该公司是美国最大的住宅建筑公司。

霍顿房屋核心业务是房屋建筑业务,且以入门级住宅(我们称“刚需”)及改善型住宅为主,房屋建筑业务在2021财年综合收入中占96%。房屋建筑业务的大部分收入来自出售竣工的房屋,其次是出售土地和地块。其中,2021财年约90%的房屋销售收入来自单户独立住宅的销售,其余来自联排住宅、复式住宅和三层住宅等附属住宅的销售。

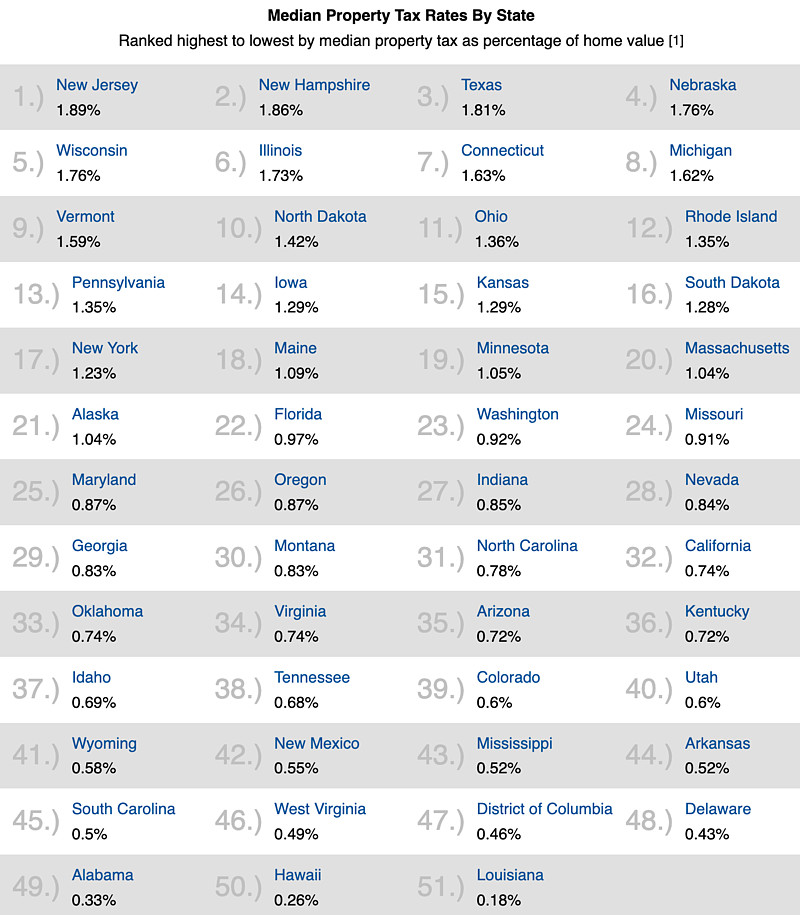

该公司开发的住宅面积从1000到4000多平方英尺不等,价格从15万美元到100多万美元不等。在截至2021年9月30日的一年中,交付了81,965套住房,均价为323,300美元。提到房价,可能很多朋友又会提到美国的房产税,不过,很多人对美国房产税的税率有点误解:与房价相比,税率其实并不高,为房屋评估价的0.18% ~1.89%,见下图。

霍顿房屋的业务模式

与大陆房地产“高负债、高周转”的模式相比,美国房地产行业是完全不同的物种。

伴随着高度的城市化率(83%以上),美国房地产行业也非常成熟(二手房与新房成交比例约为3:1~4:1),主要的经营模式有两种:专业化房地产、金融化房地产。

专业化房地产,根据业务性质又可以分为开发即售房地产和持有经营房地产。美国不同类房企深耕各细分领域,如土地开发商、地产建筑商、抵押贷款公司、商业地产运营商、经纪公司(如巴菲特的伯克希尔哈撒韦房屋服务公司),有些大型公司采取混业经营。

金融化房地产,就是房地产投资信托基金,即REITs,主要靠投资经营、租赁物业获益,往往会配套杠杆增加投资收益。

霍顿房屋的业务模式属于第一种,与大陆房地产商的业务模式最为接近,但也有显著不同:

土地获取。美国建筑商/土地开发商可以通过土地期权,在初期支付很少的期权保证金(往往10%以下,具体情况不一样),来享有未来土地的开发权,如霍顿房屋披露,一部分直接拥有,另一部分只拥有期权,其2021年财年披露,70%以上的土地是通过合约锁定的。这种合约无追索权,在开发无利可图时,只需承担相应保证金损失,可以一定程度减少更大的资产减记。土地期权的平均年限为8年,企业可以根据市场情况和开发计划决定何时将土地期权转为土地持有权。土地期权模式避免沉淀过多的资产,从而提升资金使用效率。

反观大陆地产商的土地交易对手们,只有一个单一主体(zf),正常情况下可谓强势而又旱涝保收(现在这种非正常时期,土地方现在也要吞下自酿的苦果,但地产商境况更惨),地产商对其毫无优势可言。

销售模式。销售模式与国内新房有极大差异。美国新房也分现房和期房,现房较为简单,客户选好了签署合同、办理按揭、交付即付清余款。

期房方面,购房者购买地块,找建筑商洽谈(有时混业经营的大型建筑商也提供土地),先期缴纳极少的定金,双方确定建筑清单并签订合同后,购房者缴纳首期款(约为房款的10%~20%)。再之后,购房者方办理按揭贷款(如果是整体开发,则销售签约量达到总开发量的15%~20%或以上时,银行才会接受按揭),在房屋交付时款项支付给开发商(有些小规模的房屋也会根据施工进度银行分批放款),保留约5%的购房款作为质保金一年内支付给建筑商。

“这才是美国”披露了一个有趣的建房细节:

“TK的建房价目不是一个笼统的数字,而是一个一个条目明码标价。什么尺寸的窗户多少钱,铺地按地毯、木板、塑胶等等材料分门别类以每平方英尺标价,壁炉多少钱、车库多少钱、层高的标准是8英尺,如果要加到9尺,又得按面积计价,外墙砌砖也是按面积计价,总之,房子的每一个局部每一个细节都是有价格的。把每个单项加总在一起,就得出了总造价。”

由上述流程可以看出,建筑商全程较难使用客户预付款,大部分使用自有资金及信贷,有些规模不大的项目银行会释放一定的进度款。对霍顿房屋这种规模建筑商来说,财报中没有合同负债这个科目,而有“保证金和可退还的押金”,霍顿房屋2021年为10.99亿元,2020年为6.57亿元。

建设周期。美国的住宅产品多为联排住宅、复式住宅和三层住宅等多层建筑,建设周期较短,如霍顿房屋建设周期为1-7个月,基本实现当年销售、当年回款和当年结算。与上述的销售模式结合来看,即便是无法使用客户预付款,由于建设周期极短,建筑商的资金成本也相对可控。

抵押贷款。美国建筑商可以自己经营抵押贷款。霍顿房屋销售的房屋中,2/3以上是自己的抵押贷款公司承接的业务,这批抵押贷款再打包卖给第三方公司,如大名鼎鼎的房地美、房利美等。在大陆,这种业务被银行部门所垄断。

基于此,与大陆房地产商相比,美国建筑商具备完全不同的资本结构与盈利模式。

霍顿房屋的资本结构和盈利模式

简而言之,“低负债、高周转、合理利润”为霍顿房屋的盈利模式。

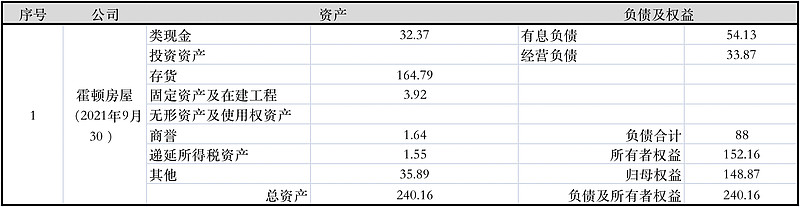

2021年霍顿房屋简明资产负债表:

资产端。与国内房地产一样,存货(土地及在开发产品)占主导,占总资产的比例近70%,但是与全年存货周转率约1.4次(财年成本/存货),而万科约为0.35次左右,何也?土地期权、建设周期显著不同罢了。

负债端。霍顿房屋2021年资产负债率为36%(基本无预售款),净有息负债率仅为9%,现金短债比约为4:1~5:1。

而大陆房地产指导的标准为“剔除预收款项后资产负债率不超过70%、净负债率不超过100%、现金短债比大于1”,可谓宽松之至,但即便如此,竟成为压垮房地产行业尤其是民营地产的最后一根稻草,可见这个行业的积弊之深。

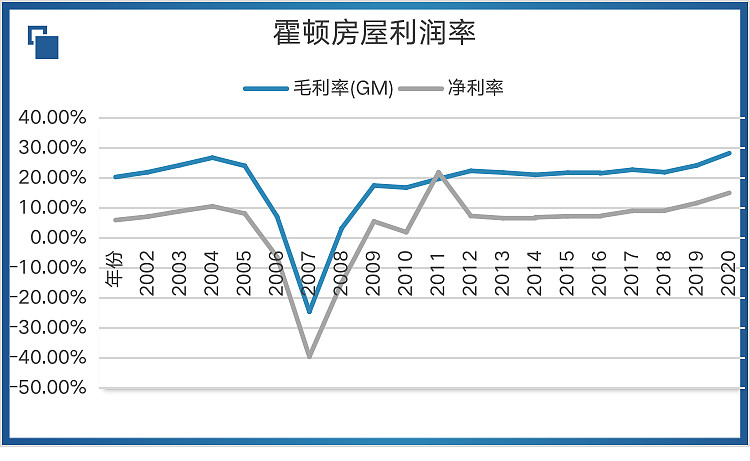

毛利率与净利率。

2007~2009年受到次贷危机以及自身激进经营影响,毛利率、净利率出现大幅下滑,甚至为负,直接影响企业生存。

其他时间相对平稳,毛利率20%+,净利润10%上下,基本处于社会合理水平。

资本结构及ROA/ROE.

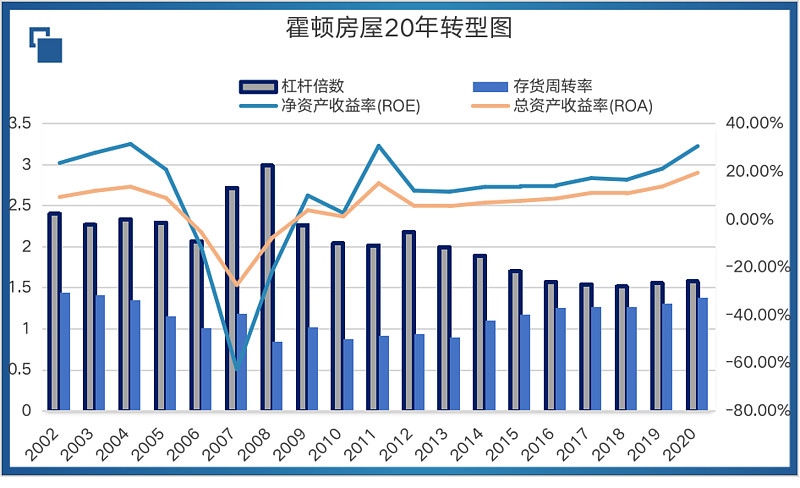

杠杆倍数从2.5倍以上,自2008年开始,一路涅槃,下降到2021财年的1.5倍。

存货周转率从2007~2009年的低点,恢复到1.4左右,继续维持高周转。

ROE除2007~2009年之外,长期保持在12%~30%,ROA维持在6%~20%。由于有息负债较低,其ROIC也相对优异,景气高点的2021年财年,保持在20%左右。

经营现金净流入与净现比。

经过2007~2009年的低谷,霍顿房屋极为重视经营现金流,常年连续为正。2021财年由于营收增长较为迅速,现金流消耗较大。

霍顿房屋穿越周期之路

大陆的房地产企业,看到霍顿房屋的业务模式以及财务表现,估计会羡慕的直流口水:即便美国房地产未来进入下一个下行周期,相信霍顿房屋这样的业务模式及资本结构,也大概率可以安然度过。

霍顿房屋,是如何实现如此华丽转型的呢?

其实,哪里有什么华丽,也充满着血泪史。

1992年上市之后的霍顿房屋,也经历过水大鱼大、蒙眼狂奔的时期,此时叠加美国推行“居者有其屋”的居住平权运动,可谓风光一时无两。

这十年间,霍顿公司主要干了几件事:

一是疯狂的收并购,扩规模。在 1994 年到 2002 年之间,霍顿接连买下 17 家公司,公司规模也在这一阶段翻了一番。

二是强调高周转的经营模式。看上述分析,在2007年之前,霍顿房屋存货周转率高峰时达到1.5次。

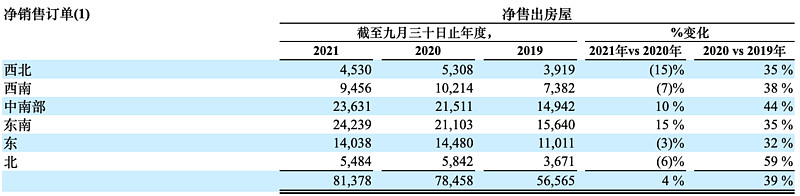

三是全国性的扩张。从创始地德克萨斯州延伸到东南沿岸、中大西洋、西海岸和西南地区,2021年形成6大战区哈哈:

四是高负债。2007年之前,霍顿商业模式是大陆地产商熟悉的“高负债、高周转模式”,2007年之前的杠杆倍数基本在2~2.5倍之间。

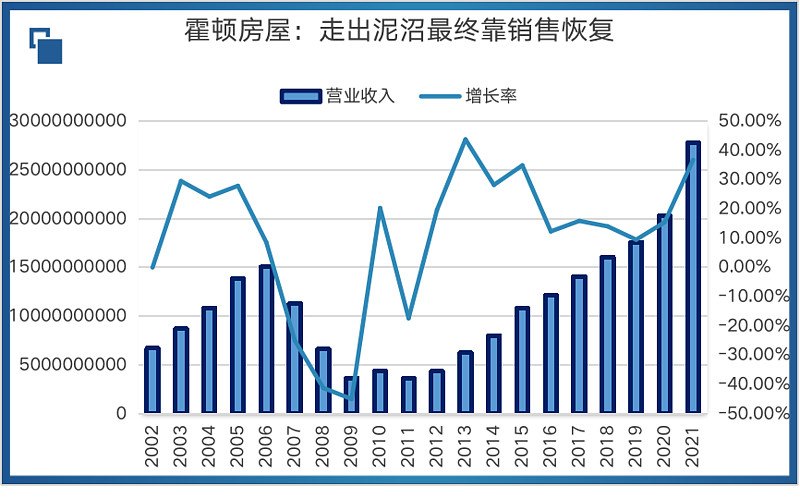

2000~2005 年,美国房地产市场从牛市走向泡沫,房价暴涨、市场交易过热,由于霍顿在几次行业小低谷成功抄底套利,让它在行业周期面前变得更加激进。2006 年,行业出现拐点时,公司不退反进,增加了 31 亿美元存货投资,这是不是像极了2016~2018年杀疯了的中国房企们?

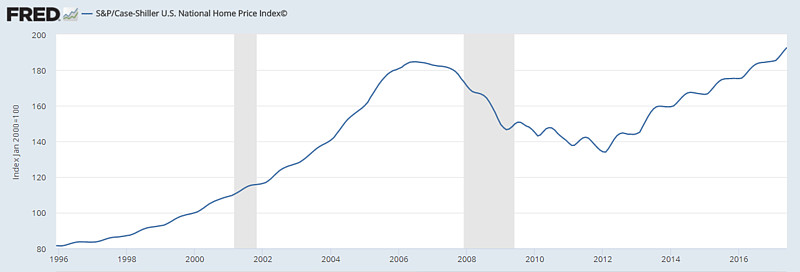

时间终于来到来2007年。见下图席勒房价指数:

2007 年以来,受金融危机影响,美国新建住房销售量增长率急剧下跌呈现负增长,一直持续到 2011 年。房屋价格大幅跳水,下降率达 20%以上。

在艰难的市场环境下,美国部分中小房企遭到破产和被收购,在此期间霍顿房屋也无法独善其身,通过出让土地、降价销售、加快周转等断臂求生,直到美国房地产市场企稳、销售信心重新恢复。

其一、以价换量,增加销售收入

危机之前,霍顿房屋的杠杆倍数在2~2.5倍,危机期间由于大幅亏损,导致杠杆倍数快速飙升——危机期间杠杆往往会增加、债务期限会缩短!

2006年财年末手持现金减少到5.88亿美元,而未来一年内到期的借款就高达15.8亿美元(其中12.4亿美元是抵押贷款部门负债),未来三年(2007-2009年)的到期借款高达29.6亿美元。更悲剧的是,信贷市场融资几乎停滞,霍顿房屋的循环信贷从最高峰的20多亿,因为触发了一系列的风控条件,只剩下区区1500万。

此时,霍顿房屋命悬一线。解决方案基本是当前大陆地产商的教科书。

缩减存货支出,以打折促销的方式集中出清部分库存,2008年财年,霍顿房屋售价比高峰时下降了22%,依靠铁血去库存的政策,2008财年初,公司定下全年产生10亿美元净经营现金的目标,但实际上仅用了6个月就实现了,全年共产生19亿美元的净经营现金,其中房屋存货的消化贡献了13亿美元。

其二、调整产品结构,加快周转速度

有赖于美国建筑周期较短,霍顿房屋在2008年快速调整产品结构,主要定位为入门级及改善市场,该市场客户基数较大,且对价格更加敏感,促销更有效:客户需要什么,就提供什么!存货周转率也从最低谷时的0.8左右,逐渐提升到1~1.5。

其三、土地端减少开支,严格控制土地风险,加快土地处置,增加土地期权模式

面临危机,霍顿大力度清理土地库存。2008财年,土地存货的削减贡献了8.4亿美元,结果,到2008财年结束时,公司的土地储备已较峰值减少了70%,其中自有土地减少了50%。

其四、控制应付款,增加净现金流

公司业务之一抵押贷款减少贡献了1.7亿美元,而应付款的减少占用了4亿美元现金。在偿还了6.2亿美元借款后,公司手持现金从上财年末的2.7亿美元增加到13.9亿美元,超过了未来一年内10.4亿美元的到期借款,但与未来三年22亿美元的到期借款(其中12亿美元为抵押贷款部门负债)相比还有8.4亿美元的缺口。

最后,最终走出危机,还要看整体市场销售的恢复。

美国对楼市及资本市场进行强刺激。如2008年底,美国政府通过了对首次置业者给予7500-8000美元的信贷优惠政策。通过一系列的刺激和企业自救,营收开始逐渐恢复:营收的增幅领先于存货的增幅,企业现金流开始回血。

到2009财年一季度(2008年四季度),霍顿房屋收到了折价卖地的6.2亿美元税收返还,加上抵押贷款减少贡献的1.5亿美元现金和房屋销售贡献的5000万美元净现金,这一季共产生了8.2亿美元的净经营现金,在回购了1.4亿美元的债券后,2008年底DHI手持现金从上季度末的13.9亿美元进一步上升到19亿美元,在偿还了2009年初到期的4.6亿美元贷款后,剩余现金基本可以覆盖未来三年的到期债务。

至此,霍顿房屋安全登陆。

霍顿房屋在严控资本结构、加快周转的前提下,接下来继续通过收并购的方式扩大企业规模与布局。2012~2018 年期间进行了 6 次并购,而这 6 家都有着良好的业绩表现、现成的土地储备、当地市场的知名度和品牌,以及良好的客商关系。其中在2018财年收购了Forestar 75%的流通股,该公司是土地开发商,为霍顿贡献来大量的土储(主要依然通过期权进行锁定)。

巨大的规模效益,意味着霍顿对上游供应商掌握着主动权(包括土地,美国土地产权主要在私人业主手中),使他们在与供应商的谈判、土地投标等诸多方面,比中小型开发商拥有更多竞争力,可在每套房屋上平均节约 3500 美元成本,相当于提升约1个百分点的毛利。

领先的另一个秘诀则是通过标准化降低成本,霍顿前首席执行官 Donald J. Tomnitz 认为,“公司高速成长的关键,是与沃尔玛一样,在房地产行业内创造了工业化标准”。

美国房屋建筑商更注重专业细分和协作,房屋的建筑和生产主要通过外包形式完成,霍顿监督配合承建商和供应的工作,保证质量符合房地标准;同时提供灵活设计房屋和处理细节的能力,霍顿建造的住宅以标准化为主,如果买家要求个性化调整,如升级家具、添加天窗等,则需单独付费。

霍顿房屋从激进的扩张(高杆杠收并购等),到快速的库存处置、结构性的产品调整、极致的成本控制和壮士断腕般的自救,更依赖2008年美国快速的救市行动,在资产枯竭前成功修复资产负债表,最终穿越周期的泥沼。

与国内地产商的区别在于,霍顿地产吸取教训之后,走上稳健发展之路,享受行业集中带来的优势。国内的巨鳄们呢?

从目前的情况来看,这是个大大的问号。当前国内地产商剔除预收房款之后的杠杆倍数普遍在2~4倍,甚至比霍顿最高时还要更高,部分房企各种明股实债等表外负债,叠加了更高的杠杆率,这也是目前积重难返的内在原因。

即便此次危机侥幸逃生,房企们以后能否管住投机之手呢?如果不汲取教训,投机思维再次死灰复燃,财务杠杆依然高悬,多元化继续盲目出击,那么:

沉舟侧畔,可能没机会千帆竞渡;病树前头,也等不来满园春色。

参考资料:

《全美销售额第一的房企,如何度过“两房危机”?》,虎嗅网。

《霍顿:地产企业高周转下的强恢复能力》,新财富。