一个好的股票投资者,更有可能在基金上取得成功,反之亦然,因为无论股票还是基金,作为“生息资产”,底层的逻辑都是相通的。

“只要是生息资产,往往都是在以下这个恒等式上做文章:价格变动=基本面变动x估值变动。

“……尽管基金本身并不一定是生息资产,但是对于投资股票的基金来说,它却可以被看作是一堆股票的合集,因此也可以用生息资产的业绩归因方法来分析。”摘自《如何用业绩归因分析基金》,“陈嘉禾的研究”。

在1975年,也就是伯克希尔公司股价和基本面差距最大的一年,巴菲特一生的搭档、查理芒格,说了这样一句话:“账面的业绩简直是糟糕透了,但是我们持有的公司的真实基本面却一直非常良好,这才是真正的商业价值。”(The paper record was terrible, yet the future, what you might call theintrinsic value, the real business momentum, was gaining all the while.)来源同上。

OK,上述逻辑理解清楚之后,购买基金之前,需要了解基金基本面的价值。而这项工作,需要四个前提:

1、基金经理是个价值投资者,业绩归因主要是由基本面的增长贡献。

2、基金经理是个相对长期主义者,没有频繁的换手率(参见文章:基金投资不可不知的硬知识:从换手率看投资风格)

3、基金经理历史从业时间较长,理念与业绩可以跟踪。

4、基金有清晰的、可跟踪的估值指标(参见文章:如何给基金估值?买基金一定要避开的估值陷阱!)。

ROE是基金基本面的核心指标

在1979年巴菲特写给股东的信中,巴菲特推荐了一个自己经常使用判断企业经营的指标——ROE(净资产收益率)。随后巴菲特也在多个场合表示,如果只能选择一个指标来衡量企业的话,他一定选择ROE。

“我宁愿要一个投资规模仅为1000万美元而投资回报率高达15%的企业,也不愿经营一个规模大到10亿美元而投资回报率仅为5%的企业,我完全可以把这些钱投到回报率更高的其他地方去。”

多数投资者非常利润表,喜欢营收规模和增长率。而按照巴菲特的观点,净资产收益率才最重要。

巴菲特这种理念可能对社会的短期发展不是太有利,马斯克就怼过芒格:

2009年马斯克和巴菲特的搭档芒格共进午餐,芒格在饭桌上当着所有人的面,讲述了特斯拉必将会失败的所有方式。

马斯克告诉芒格,“我同意你说的所有关于特斯拉可能会失败的理由,但是无论如何,我的想法都值得尝试一下”。

另外,这种稳健、非常注重ROE的风格,可能会错过很多具有前途的初创企业,如亚马逊、腾讯之类的公司。

但这又如何?这样的投资方式更稳妥、成功率更高,而不是做风投。

比如“大道无形我有型”就直言,现阶段投资拼多多就是风投,投黄峥这个人。

具备ROE选股理念与能力的基金经理

在以ROE为指标选投资组合的时候,需要重点关注几个问题:

1、ROE的质量怎么样?是现金流还是账面利润?

2、较高的ROE主要贡献因子是什么?高利润、高周转还是高杠杆?

3、较高的ROE是否可持续?需求是否持续?供给是否有护城河?

4、较高的ROE有没有被市场反应?即市场估值是够过高?

当然,作为基金投资者,显然是没有能力去判断一揽子股票长期是否具备较高的、稳定的ROE,这是基金经理的使命。

什么基金经理具备这种能力呢?需要对基金业绩长期跟踪,对基金业绩进行归因。

举个例子。

我们看一看中欧曹名长管理的基金“中欧潜力价值混合”成立以来的净值驱动因素与选股能力。

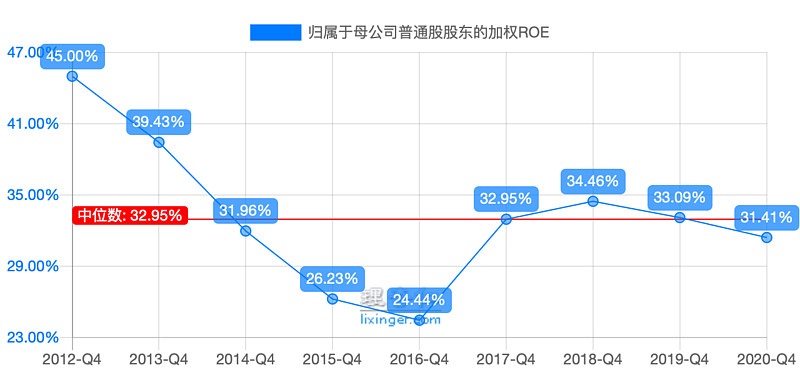

曹名长是2015年年底接手该基金的,那么以2015年4季度报告来看,其当时累积净值为1.101元/份,其当时前十大重仓股PB(总市值/总盈利)约为2.24倍,ROE约为14.59%。

截止到2021年四季度,其累积净值(含分红)为2.2110元/份,四季度末前十大持仓PB为1.45,ROE约为12.82%。

6年过去了,业绩归因如下:

PB值只有原来的65%,但累积净值却是原来的201%,每份基金对应的净资产,是原来的310%,即增长了210%:估值对净值的贡献是负的,而基本面贡献了绝对的净值收益,可见老曹的选股功底之深。

按照这种算法,大家也可以自行算一算其他基金的业绩归因。

那么,找到基本面策略、具备基本面选股能力的基金经理,该如何进行投资呢?

PB-ROE模型:“双低策略”选基金

当PB和ROE结合在一起,其实是去找寻“有可持续的赚钱能力的、便宜的公司”。

PB-ROE模型运用最好的基金经理之一,是丘栋荣,其代表基金有中庚价值领航混合等,我们直接看其访谈。

首先,PB-ROE是教科书式的框架,架构本身并不能保证我们一定赚钱,或者一定比市场有优势。

核心是,在这种框架之下,怎么样去获得竞争优势。这个竞争优势包含着,我们怎么研究ROE,怎么去理解不同ROE下的不同风险。

比如说,教科书教我们,或者大部分的量化数据会告诉我们,要选择在公司低PB、高R0E的时候进入投资组合。

但我们的结论正好相反,大部分时候,我们买入都是看起来是低PB、低ROE的时候。

为什么会这样?原因就是基于风险。在我们看来,公司在高ROE的时候,大部分情况下,风险可能都处于相对高位,因为景气度比较高,它的ROE才会比较高;而低ROE代表的风险,往往是比较低的。

在不确定性定价的情况下,公司在高ROE的大部分时候是风险是左偏,而低ROE的时候风险是右偏。

用这个例子说明,PB-ROE模型是我们的一个流程和框架,但我们的核心并不是ROE本身,而是ROE的不确定性。

不是说我知道ROE一定是多少,我们会更多关注的是这种不确定的可能性和分布有多大,比如说ROE低于预期或者下降,有多大的可能性和多大的幅度?

我们整个体系的核心不是PB-ROE的散点图,而是以ROE为核心的概率分布图。

这是我们跟传统的价值投资者最大的区别,也是我们跟传统PB-ROE框架的一个最大区别。尤其是跟PB-ROE量化投资的最大区别。

为什么我们不喜欢那种ROE很高的时候买入公司?原因是,市场往往会错误高估高ROE的稳定性。倒过来,我们为什么会喜欢低ROE时候的公司?就是市场往往会错误估计低ROE的持续性。

跟传统的PB-ROE策略相比,我们的组合很多时候是相反的。比如说,他们最看好的静态高ROE公司,是我们最担心的。

倒过来,我们最喜欢的一些股票,他们可能不会喜欢。因为在他看来,ROE太低了,其实我们认为,恰恰相反。

按照上述分析方法,我们同样对丘栋荣的“中庚价值领航”进行归因分析。注:其前期管理的汇丰晋信系列基金也是同样的风格,因此,时间上满足“7年以上的基金管理经验”这一指标。

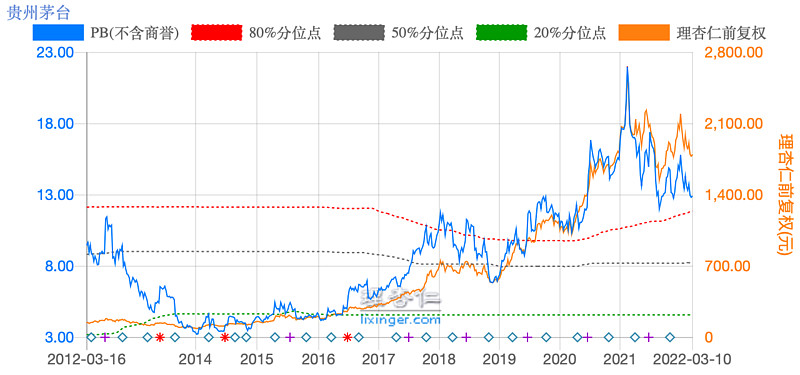

其实这个理念也很好理解,以茅台为例:

2015~2016年,茅台ROE陷入低谷,PB也是最近10年最低水平,恰恰是“双低”策略最好的投资机会。

问题是,ROE的反转万一没有来临呢?![]() 看来,任何策略都要有容错空间。

看来,任何策略都要有容错空间。

结语:

有人问著名的价值投资者李录一个问题,“如果只看净值,你需要多少年的净值才能知道,一位投资者的水平究竟如何?”“大概要7到10年以上”,李录回答,然后又顿了一下说,“也许10年都不够,你不能只看净值就判断一个人的投资水平如何,你得知道他到底是怎么投资的,买了什么东西。不看这些的话,哪怕有10年的投资业绩记录,你也没法判断这个人的投资水平究竟如何。”(来源:“陈嘉禾的研究”)

可见,基金投资也不是一件轻松的事情,毕竟要判断基金经理是否有水平,前提是自己要拥有相匹配的水平才行啊。