《买基金一定要看估值!这条经验价值亿万》分析了估值的重要性,本文就讲如何给基金估值,以及如何避免估值陷阱。

01指数基金的估值

现在指数估值的工具非常之多,如蛋卷基金等,六六也会定期在【六六看指数】专栏中择要分析。

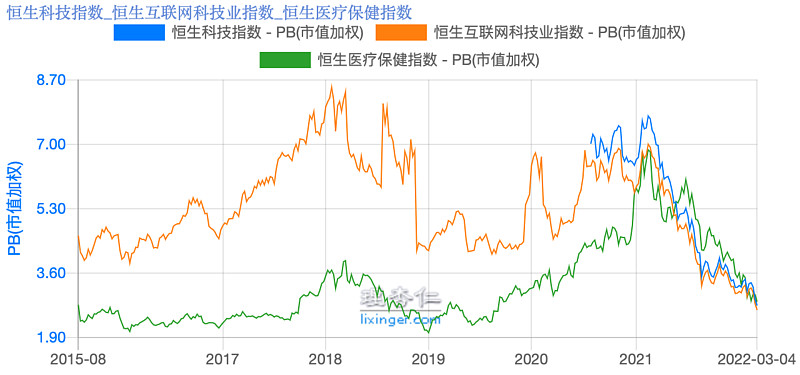

港股指数基金的收敛与发散:长周期基本可以反应市场的牛熊,在市场极值区间,各指数估值相对收敛。

价值类指数:恒生指数、恒生国企、恒生高股息率指数

在做指数估值的时候,要注意几点:

底层逻辑:买基金如同买公司。优质、低估为主。投资具有良好的“长长的坡、厚厚的雪”的指数,才有机会取得长期优异的收益:“投资收益等于资产增长 + 免费赠送的看涨期权。”

交易机会。部分指数基金出现极端低估也可作为“短久期”机会进行投资:业绩边际改善,估值回归。

投资顺位。根据A股市场特点,指数基金选择中,第一梯队为可持续、高ROE的宽基指数,第二梯队为成长性良好的的行业指数,第三梯队波动较大、投机性较强的指数基金。均需要预留较大的安全边际。

皇冠上的钻石:指数基金分析绝对及历史相对估值。叠加的威力导致在“低估值”与“长持有期相叠加”的情况下,市场会产生惊人的回报。

低估值需要分散。单纯的低估值是“高风险策略”,需要借助分散进行对冲。该类投资相当于理财,主要是“对冲无知的风险”。

低估值往往需要“长期持有”。当然,长期持有不是必要条件,价值投资并不代表必须长期持有,尤其是在并不成熟的新兴市场,更是如此。

用“长期持有的态度”交易,却并不一定需要像“持有10年”这样死板。另外,历史数据也证明:买入估值对回报率的影响,要大于持有期回报。

指数基金的再平衡:价值接力。在不同资产之间接力,如卖掉估值很高的地产、买入一些估值很低的优秀股票。在不同市场之间接力,比如卖出3~4倍pb的美国市场,买入0.8倍pb的香港市场。

指数基金的交易方法:逐步买入/卖出。指数基金投资也需要增加交易技巧,如可以按照金字塔式加仓方法,进行逐步买入/卖出操作。

02主动基金的估值

主动基金估值,首先需要认同基金投资的市场/行业具有贝塔收益,且估值合理,最好低估。而基金经理对我们的价值:在贝塔收益基础上,获得超额选股收益,即阿尔法收益。

这样分拆之后,基金投资的一个前提就很清晰了:

了解基金经理的理念与策略。

对所投领域/行业的充分认知,有能力对行业进行估值,可以借助上述市场/行业指数基金的估值方法。

跟踪基金经理长期行为及业绩,能够对其主要持仓进行估值。

筛选漏斗模型:如基金估值、换手率、风格漂移、信托责任等等。

制定申购赎回交易计划。

举个例子。

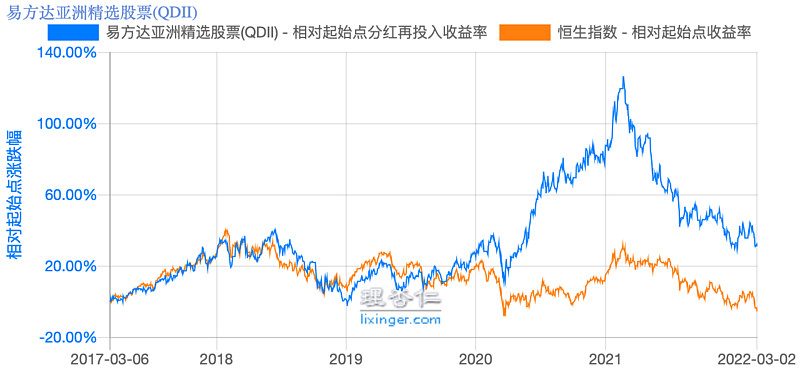

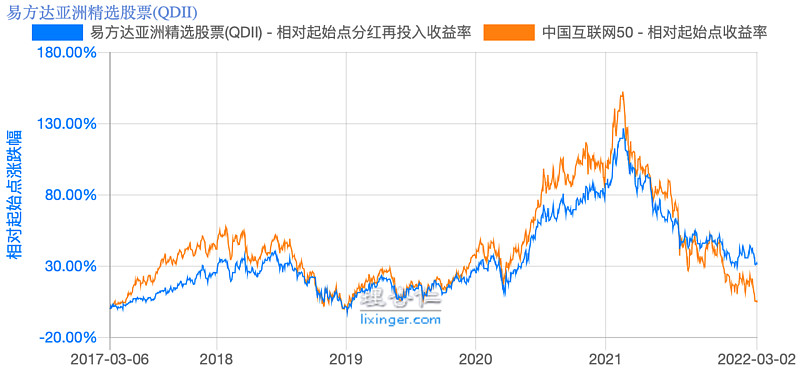

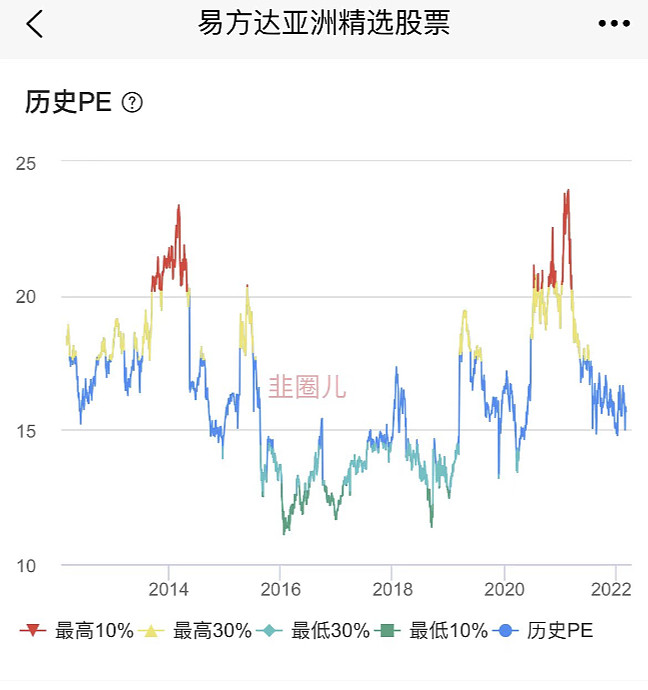

主动基金很难脱离市场环境。如投资易方达亚洲精选,首先要对其所投资的主要市场【港股】进行估值。

其次,要看其主要投资行业的估值。其主要覆盖互联网等行业,因此,互联网行业与其基金收益也是正相关的。

再次,由于其低换手率,看其前十大持仓历史估值。

由此,结合基金经理的长期投资理念与业绩,就可以对其形成申购/赎回计划。这样分析下来,至少不会在2021年1季度高点申购当韭菜,更有可能在2018年4季度低点进行申购当择时高手。

03如何规避常见的估值陷阱

第一,估值要可跟踪。不投资高频换手的基金。

关于高换手率的问题,请参见六六另外一篇文章:《 基金投资不可不知的硬知识:从换手率看投资风格》。

一年换几轮持仓,这样的基金无法跟踪其长期估值:人家是今天买明天卖,你跟踪季度半年度/年度持仓有啥意义呢?

量化基金也要排除在外:你无法知道这个量化黑箱是如何运作的,估值更无从谈起。

第二,估值要可判断。不投资极度封闭不透明的基金。

有些公募基金成立年限较短,无法跟踪其长期业绩和估值。而私募基金将核心持仓纳入公司最高机密,即便是持有人也很难窥知。这样的基金怎么可以长期托付呢?

不过,也有特例,比如行业性质的基金,即便信息披露得不充分,也脱离不开行业贝塔的范畴(但是有些行业基金经理耐不住寂寞,出现风格漂移,见下文)。

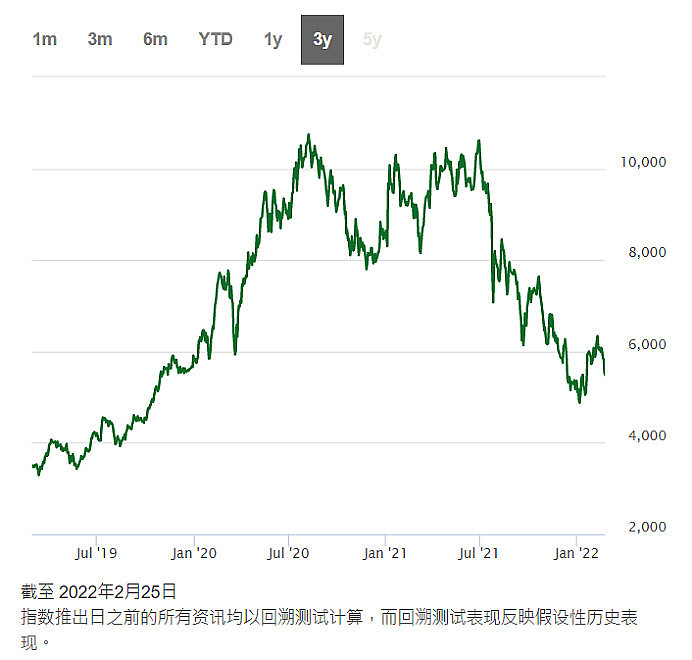

某只港股基金,对外宣称多元化投资、全市场投资,但买入之后半年报披露的是满仓物业股,这让2021年底买入的投资者情何以堪?

图:恒生物业管理与服务指数

第三,认同基金主要的投资领域,贝塔在手,阿尔法交给基金经理。不投资风格漂移的基金。

风格漂移、挂羊头卖狗肉的基金,应纳入“OUT”的篮子里。看看某个行业主题基金的策略:“我们对组合做了积极调整,增加了组合与市场主流共识的靠近,并适度减少了过于个性化投资的比例。组合显著增加了军工、汽车等制造业的投资,并对医药、消费等领域的投资做了调仓。”

这是凯恩斯所讲的选美比赛吗?这样的策略你愿意跟吗?

除了看基金本身估值,还要看所处市场、行业。

全市场主动基金,需要看所处市场的估值水平,如2007年10月、2015年6月的A股,在这种极端泡沫下,全市场主动基金很难独善其身。

而行业主动基金更是如此,其行业整体估值水平至关重要,如中欧医疗健康混合,其估值高点和全指医药基本同步。再如易方达优质精选,主要是消费、白酒行业,而这两个行业在2021年2月也达到估值的高点。

第五,无法定量估值的基金不进行投资。

部分基金,尤其是海外基金,如德国DAX指数,全网没有几个跟踪其估值的工具。如此以来,很难及时跟踪其估值变化,投资失去了最基本的逻辑。

第六,了解基金估值背后的商业逻辑。无法判断商业逻辑的基金不进行投资。

该类基金主要是针对周期类行业基金而言。如有色ETF、煤炭ETF,受到商品价格影响巨大,而价格博弈后面,又是复杂的供求关系,国际国内政策影响,非普通投资者可以掌控得。

第七,估值不是一成不变的。不同阶段,估值的逻辑不一样。基金估值不能刻舟求剑

历史估值都有局限性,如2007年,A股由于“新兴市场高成长性”,市场给予60+的PE都觉得理所当然,而近年来随着经济增速的放缓,估值中枢逐渐下移。另外,有时候成分股的剧烈变化,会导致其历史估值失真。

到现在为止,我们认识了估值,并了解了如何进行简单的估值分析。到了这一步,恭喜你,已经入门了哈哈。

静态的估值只是第一步,只是知道其历史估值高低。投资最核心的还是基本面如何发展,下一篇,我们来了解一下,怎么能够快速的了解一个基金的基本面情况(又挖了一个坑)。