本文通过几组销售数据对比一窥典型房企住开业务经营情况变化。

地产行业4月底以来,一系列重磅刺激政策陆续出台,滨江戚老板也表示这次政策支持力度是前所未有的。5月整体销售虽有提升但不及市场预期,近期地产板块股票又持续下跌,悲观气氛继续笼罩。虽然都在房地产行业,但是不同企业当下生存状态分化差异很大。

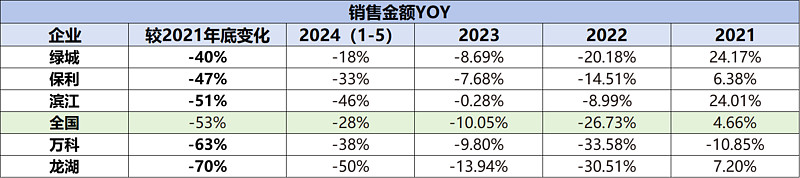

一、销售金额同比——内部组织收缩强度

销售规模很大程度上反映组织大小。全国销售在2021年见顶18亿后急剧收缩,目前已较顶峰下跌53%。绿城的销售下跌幅度远小于行业水平,保利也优于整体市场。滨江在今年1-5月同比下跌较大,主要受推货节奏影响,6月开始销售数据会优于全国市场,预估滨江全年销售降幅10%以内,大幅跑赢行业。万科从21年开始收缩,销售下降比行业厉害;龙湖销售规模同比变化大幅落后行业,压力较大。

综上,组织的收缩强度,滨江、绿城<保利<全国<万科<龙湖。在行业组织整体收缩情况下,龙湖、万科内部压力较大。

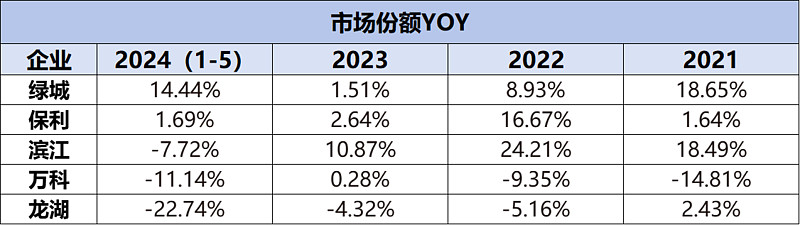

二、市场份额同比——对抗行业下跌趋势的能力

各家房企在市场份额的占比变化,体现出在行业整体下行阶段对抗趋势的能力。虽然泥沙聚下,但有的企业却在占领更大市场份额,获取更高客户地位。从这几年的数据综合来看,市场份额占比的同比变化排名,即对抗行业下跌趋势的能力:滨江(今年数据需修正)>绿城>保利>万科>龙湖。

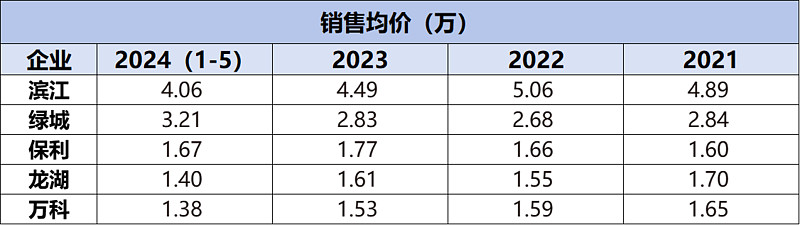

三、销售均价——行业生态位

不同房企的销售均价,表现出其主要的产品布局能级以及占领的客户群体,越是售价高的房企越是在行业中占领着高端改善资源的生态(注:并非越高端越好,需要结合市场环境)。从当前数据看,滨江>绿城>保利>龙湖>万科。

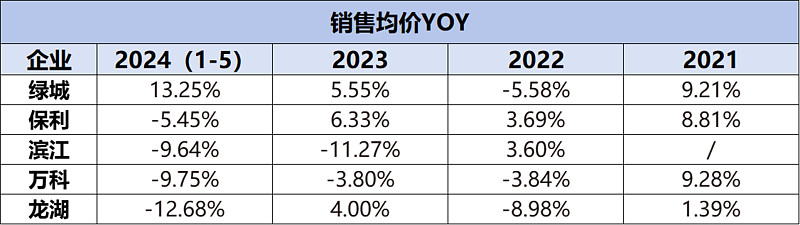

四、销售均价同比——降价促销压力

通过观察房企的销售均价变化,大致判断房企在当前销售环境下面临的降价促销压力。绿城在这两年去化中均价稳中有升,虽然绿城部分项目面临较大降价压力(区域市场下行及同行降价背刺,主动降价较少),但因为最近两年拿地布局的城市能级提升以及品牌影响力,整体价格压力较同行小很多。保利作为央企大哥,虽然全国化布局,很多能级低的城市或区域降价压力大,但品牌背书和央企担当、整体价格还算坚挺。滨江因为这两年拓展的细分区域影响,价格略有下降,但整体均价依然处于行业顶端。万科和龙湖这几年降价促销压力较大,而且在整体销售区域能级提升的背景下,降价压力被放大不少,客户端给的压力应该也非常大。个人判断降价促销压力:绿城、滨江(调整)<保利<万科<龙湖。

五、新增货值销售比——发展的信心

从新增货值占销售金额的占比,看看各家房企对于当前市场的发展信心。滨江逆市保持着行业的发展信心,敢于逆向拿地,也体现其资金和运营实力。整体来看,规模房企对行业的发展信心是下降的,保利和万科对于土拓保持着相当的克制。绿城和龙湖保持相对谨慎的土地拓展和发展信心,绿城随着21年高价库存的清理、当前在土地市场中优中选优,龙湖在逐步采取腾笼换鸟的策略、用优质土地置换能级较低的储备。针对发展信心,滨江>绿城>龙湖>保利>万科。

总结

综合以上数据,滨江和绿城当前经营压力较小,正从行业深度调整中逐渐解放、开始思考发展的问题。龙湖的住开业务依然面临较大经营压力,但已在逐步腾笼换鸟优化资产。万科则仍然面临行业的深度调整未能缓过气,经营在进一步恶化。保利则依然保持家大业大的姿态,肉身抵抗行业调整。个人判断当前的经营情况:滨江、绿城>保利>龙湖>万科。

注:本人持有文中标的,分析仅代表个人观点,本文不构成任何投资建议。$绿城中国(03900)$ $滨江集团(SZ002244)$ $万科企业(02202)$