2022年第三支上市的可转债,也是万众期待的可转债,恭喜中签的朋友,鸡腿签变成了小肉签,够吃一顿夜宵了,当时害怕破发的朋友未交款错过了吃肉的机会,而当日上午11点(12月29日),我也对兴业转债进行了预测,劝大家积极缴款;

兴业转债预计上市合理价格在108-115元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘会在110元左右,随着一手党抛售之后,价格会略有回升,收盘在112元左右。如果高于115元我会选择坚决卖出,如果低于105元,会视情况买入,注意此情况未考虑正股大幅波动;

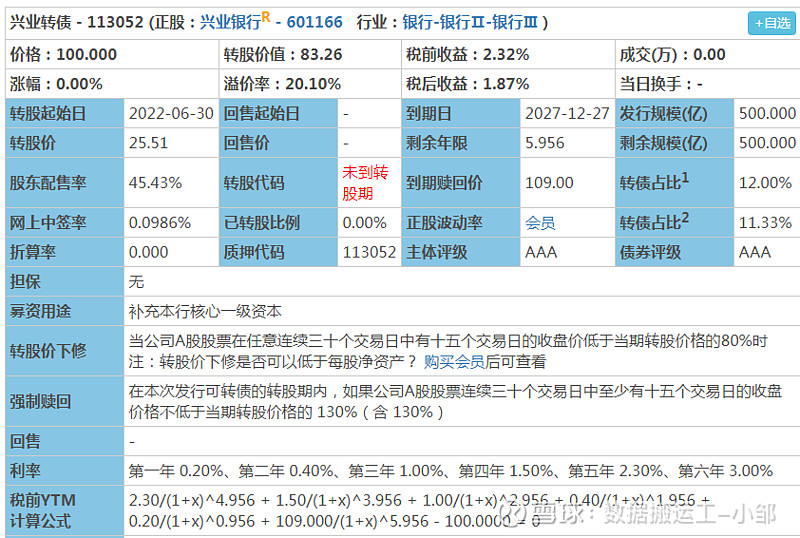

数据来源于集思录(以下数据未说明来源均为雪球)

1、上市代码:113052(沪市),需要注意沪市交易规则,如开盘价130元,需要14:57分后委托,期间委托为废单,但是这条规则大概率用不到了。

2、AAA评级,规模500亿,股东配售率45.43%,大股东认可度一般,规模非常大,目前只有浦发转债与其规模一样,最高评级,几乎无风险;转债规模占比总市值11.35%,占比一般,因规模特别大,后期有非常强的强赎欲望,而且历史已退市的银行可转债均以强赎为归宿(平安银行的平银转债、宁波银行的宁行转债、常熟银行的常熟转债、民生银行的民生转债、中国银行的中行转债、工商银行的工行转债,平均存续时间为2.55年),考虑兴业银行是商业银行中较好的银行,可转债大概率会在2年内强赎。

3、单账户顶格申购平均中签:0.986签,几乎人均一手,申购户数1106.11万户,目前可转债申购人数越来越多,以隆基转债为例,申购人数已达1116.22万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,照此情形,2022年底,可转债申购人数可能达到2000万户,且不包含因中签率太低而放弃申购的人数,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:兴业银行股份有限公司主要从事商业银行业务。主要产品包括企业金融业务、零售银行业务和金融市场业务。加强科技支撑,自主研发的绿色金融专业系统——“点绿成金”系统(Green Finance Platform,简称GFP)在第17届中国海峡项目成果交易会“福建省十大金融创新项目”评选中摘得头名,并获得中国人民银行科技发展奖二等奖。作为商业银行中佼佼者,兴业银行的经营成绩是可圈可点的,是除招行外,个人认为其是做的较好的。

5、转股价下调:(30,15,80%),强赎:(30,15,130%),很宽松;利率较高,无到期赎条款,这也是大部分银行可转债的特色,一般是依仗其高信用等级,不怕投资者不买单,注意,如下修转股价,修正后的转股价格不低于最近一期经审计的每股净资产,目前下修底线为2020年的每股净资产25.5元,也就是目前的转股价已是底价(除非未来年份每股净资产下跌,大概率来说不太可能),未来很可能无法下修,也就是下修条款无法生效。

6、01.13日收盘转股价值83.26元,转股价值较低,自申购日至今,其股价上涨了11.38%,参考当前市场同行业可转债(规模与浦发转债一样,转股价值跟紫银转债、苏行转债差不多),考虑是增长速度较好,综合考虑之下给予38%的溢价率,考虑5%幅度,但上市首日抛售压力非常大,尤其是大部分一手党上市首日无脑抛售,大概率会折价95%以上,首日价格按合理价的95折计算。预计上市合理价格折后在108-115元。120以上开盘停牌半小时,130以上开盘停牌至14:57,目前来看不太可能出现停牌,大概率开盘在110元左右。

7.正股情况:

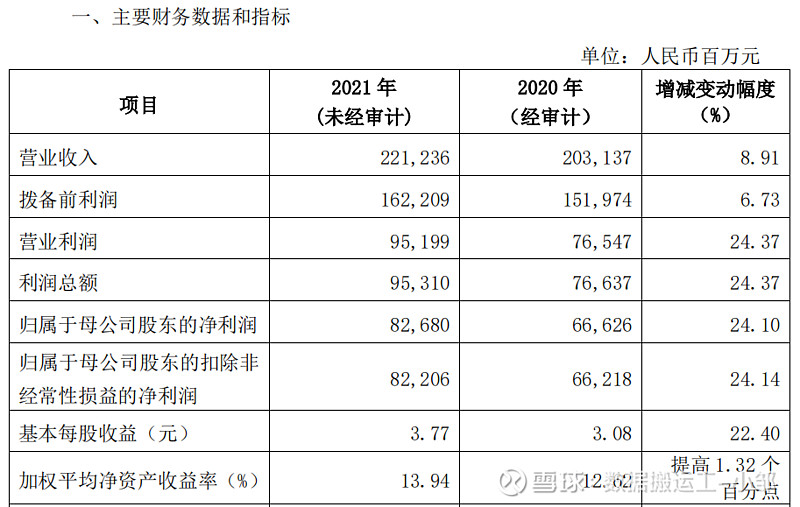

收入及利润

除2017年收入减少外,其他年份均有一定的提升,其中2018年后收入同比增长超过10%,但是净利润增长缓慢,可以说是增收不增利;

2021年前三季度,收入增长较为一般,但净利润增长迅速,可能是公司转型顺利,且新业务利润更高;

数据属于来源于公司业绩快报

根据公司2021年业绩快报,2021年收入同比增长8.91%,利润同比增长24.37%,表现非常优秀;

券商对兴业银行的业绩预测,充满了信息,兴业银行的发展,值得期待;

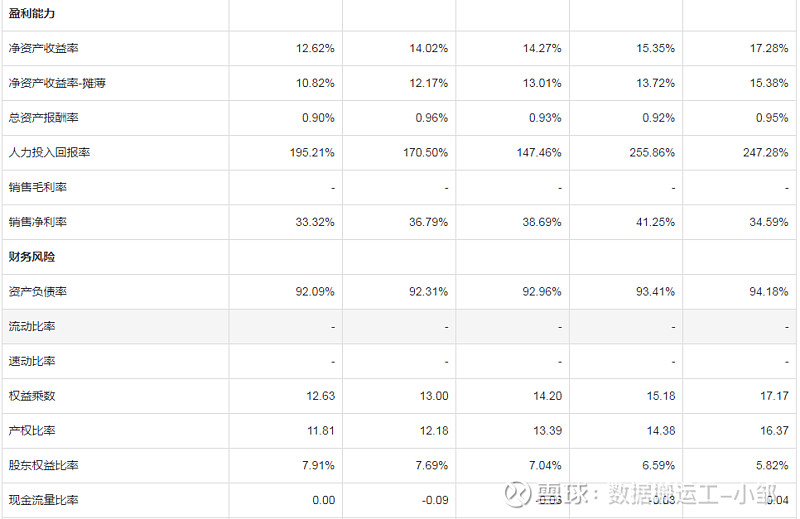

盈利能力和运营能力

ROE均在10%以上,除2020年外,其他年份均高于14%,表现较为良好;

因银行大部分资金来源于客户的存款,自身的资金非常少,也就是高负债运行,这是行业特点,正是因为超高负债率,也是银行股长期无法给予高估值的重要原因之一;

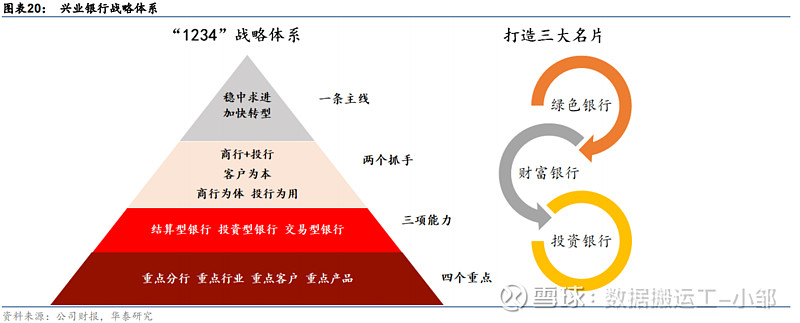

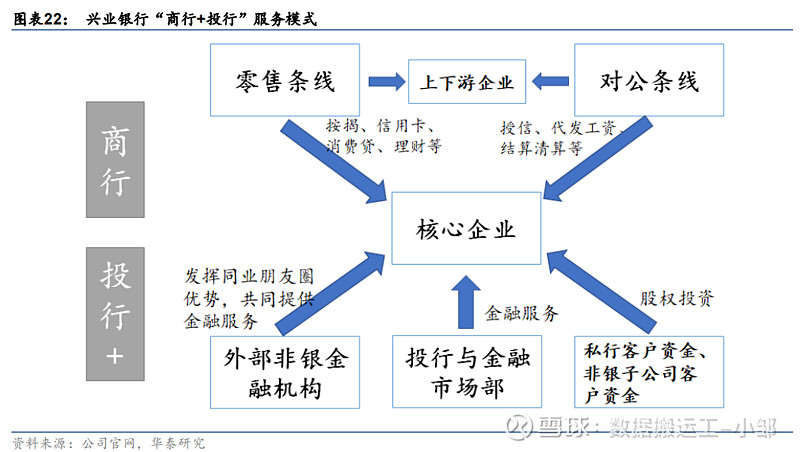

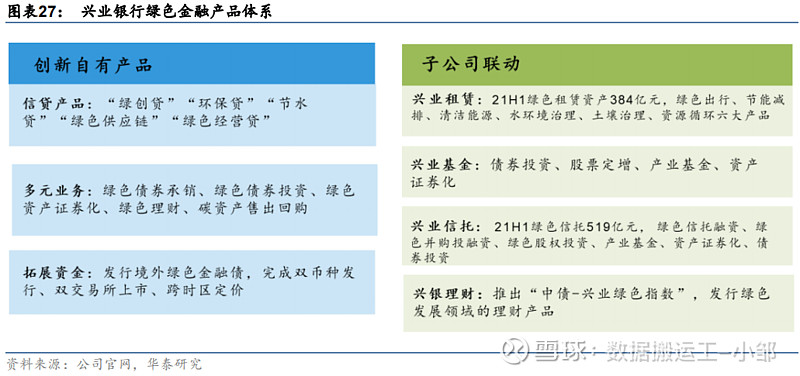

下面插入兴业银行的特色经营介绍

商行+投行:商投并进,迎接直融时代

直接融资不断发展,“商行+投行”模式满足企业多元融资需求。“商行+投行”模式指银行

将股权投资、风险投资、股权或债权承销等直融渠道与传统信贷相融合,为企业提供综合

融资服务,主要包括投贷联动、多元资本市场服务等方式。随着直接融资不断发展,“商行+投行”模式未来或成为银行对公业务模式升级的主要方向,兴业银行较早确立“商行+投

行”战略;南京银行投贷联动模式突出,服务科技文化领域客户。

兴业银行为“商行+投行”模式引领者,较早提出转型方向。经济转型过程中,兴业银行较

早确定发展投行业务的战略方向。2014 年兴业银行提出大投行的发展方向,2018 年起将

“商行+投行”作为公司战略的重要抓手,为商行+投行业务优势奠定基础。2020 年兴业银

行建设投资生态圈,为企业提供“股+债+贷+转”等综合金融服务。投行业务为兴业银行的

传统优势,如非金融企业债券承销规模一直处于市场领先水平。兴业银行投行业务优势可

为对公表内业务提供优质企业客户资源,并可通过大企业客户拓展其供应链的中小企业、

零售客户资源,带动商行发展。2021 年 6 月末集团对公融资余额达到 6.53 万亿元,其中

表外对公融资占比达到 53%。

以投行业务为发起点,联合同业机构资源,为企业提供综合金融服务,提升客户粘性。兴

业银行通过投行生态圈,与券商、PE 机构、政府深度合作,挖掘优质资产,提升股权投资能力,为客户提供综合金融解决方案,同时为财富管理业务提供优质可投资产。如兴业银行参与发力设立了福建省技改资金,通过股权、债券、股债联动等市场化方式投资福建省内先进制造业企业,助力宁德时代、傲农生物等优质企业上市。再如兴业银行推出“芝麻开户兴投资”线上平台,为私募股权投资机构与科创企业提供对接,兴业银行为平台用户提供一站式金融服务,并为通过平台成功引入投资的融资人,优先进行跟投跟贷。而对于与兴业银行有合作关系的 PE 机构投资的中小企业,兴业银行通过“投联贷”产品可为中小企业发放贷款、进行债权融资。截至 2021 年 6 月末,兴业银行“投联贷”合作机构超 70家,助力公司权益投资发展。

就整体来说,对兴业银行的经营方向和策略转变,充满信心,但想改变千年老二的身份,有点难度,只能祝它超越自己吧;

数据来源于同花顺-爱问财

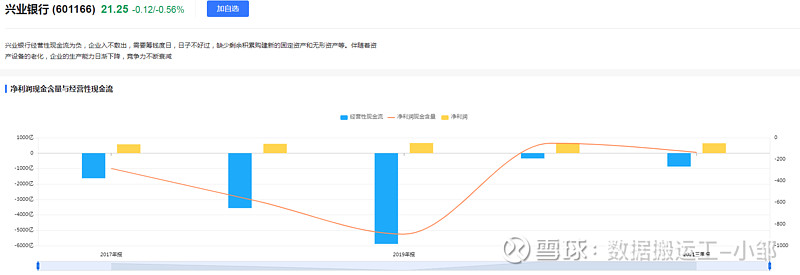

兴业银行经营性现金流为负,企业入不敷出,需要筹钱度日,日子不好过,这也是银行业的特点;

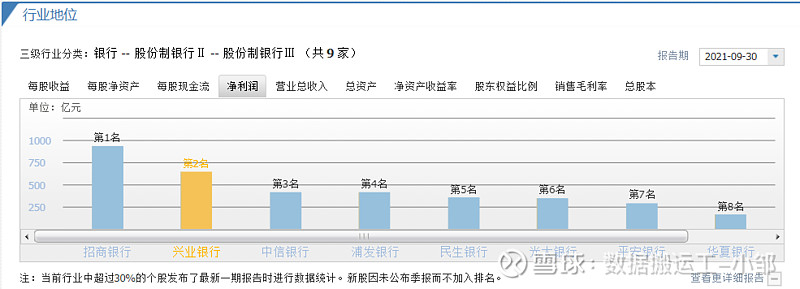

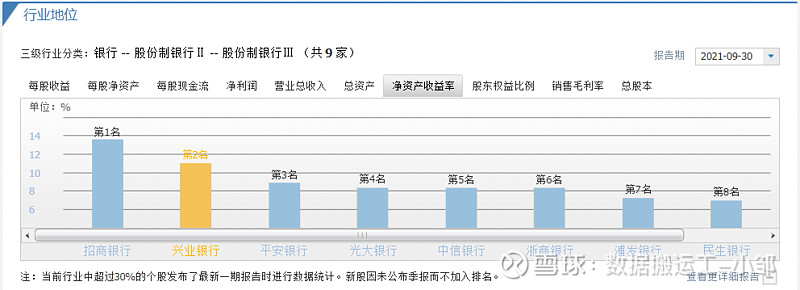

行业地位

数据来源同花顺-财经

在股份制商业银行中,兴业银行在总收入、总资产、净利润、净资产收益率均排第二,也是被招商银行长期压制(也许招商银行就是一个悍妇,兴业银行就是个妻管严吧),人称千年老二,这里可能会有很多人有疑问,宇宙银行(工商银行)、建设银行、中国银行、中国农业银行、交通银行、邮政银行哪里去了,不好意思,它们属于国有大型银行,不属于股份制商业银行哦;

表1:招商银行不良分析

表2:兴业银行不良分析

数据来源于雪球网友-躺赢投资客

不良贷款率、不良贷款余额双降,拨备覆盖率、拨贷比提升,资产质量向好,对比同行,显得较为优秀,尤其是财富管理业务、投行业务的增长令人惊喜,一切都预示着即将进入下一轮扩张周期。

虽然经常跟银行打交道,但对银行业的经营情况评判并不算特别深入了解,且不是用来对正股的投资分析,在这不做深入分析。

风险提示

1.经济下行持续时间超预期。我国经济依然稳中向好,但受外需和内需影响,企业融资需求情况值得关注。

2.资产质量恶化超预期。上市银行的不良贷款率仍相对稳定,但资产质量可能因疫情等外

部因素而出现波动。

3.国内财政政策即货币政策变动,可能造成银行业盈利能力变弱;

4.发行500亿可转债后,再发行1000亿金融债,融资不断,表明公司进入扩张期,但此种扩张也会带来一定的潜在风险,目前的经济环境,带来了某些不确定性。

数据来源于亿牛网

正股估值在中等偏下,持有的正股的朋友可以继续持仓,未持股的不建议入仓,如果想要获取稳定的股息,并博取一定的股价上涨的,可选取更有增长性的地方银行或者选细分老大招商银行(这里并不考虑估值哦,只基于潜力);

总体来说,公司质地较好,估值中等偏下,公司有一定增长性,相对其他同行,表现出色,但考虑银行整体的净利润质量不高,人称:“银行赚的钱都是假钱”,因为坏账率时刻影响着公司的盈利能力,也许赚钱10年不够抵亏损的一年,这也是银行股无法给予高估值的重要原因之一,当然,银行作为传统行业也不可能像新行业一样快速增长,投资更多是投资预期,没有巨大想象力和高成长性的银行业必然是无法高估值。

8、买卖参考,考虑正股估值合理,属于历史估值中等偏下位置,质地较好,如果高于115元我会选择坚决卖出,如果低于105元,会视情况买入,注意此情况未考虑正股大幅波动;

买卖理由:可转债如果高于115元,如果一直持有到强赎,大概率赚不了太多钱,但是如果低于105元,属于市场定价错位,可以持有到估值恢复,即等可转债上涨到115元卖出;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $兴业银行(SH601166)$ $兴业转债(SH113052)$ $隆22转债(SH113053)$ #兴业银行拟公开发行不超过500亿可转债# #兴业银行Q4净利同比增超三成# #兴业转债上市#