可转债发行过程及相关机会时间节点

正常的发行流程为:董事会提案,股东大会讨论并批准,证监会接受公司提供的材料并正式受理,发审委审核通过,主板的话是证监会审核批准的文件,创业板和科创板则为同意注册的文件,这前面都属于可转债发行的前期准备工作,我们并非要时刻注意,前面整个流程下来,大概需要耗时半年,最为耗时的是证监会的审核,通过耗时约2个月,发审委审核一般在一个月左右,至于董事会预案和股东大会批准,需要看公司的整体运行效率,部分高效的公司,可能这两步只需要几天时间,而有部分公司甚至需要几个月时间,我个人比较看好那种效率高的公司;最后公司根据审批通过的意见,发布可转债发行公告。

发布公告后,就到了申购→股东配债→中签→缴款→上市→赎回→结束;当然,通常都是提前赎回的,很少是到期赎回的,也就是整体可转债存续期比较短,整体来说不到2年。

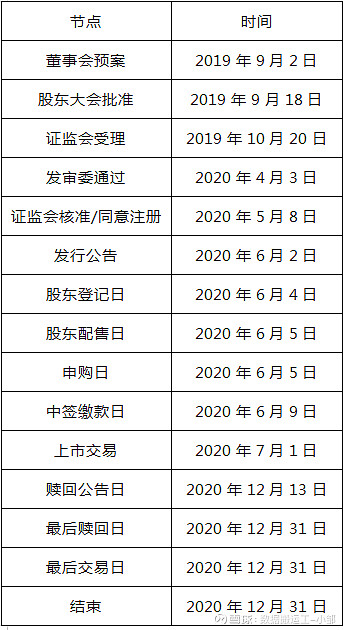

说了一整个流程后,大家可能比较迷茫,方便全面清晰了解,找个例子说明一下,以宝通转债为例:

大家可以看到,以宝通转债为例,所有流程走完,仅用了2年多,其中审核时间占据大部分时间,真正的交易时间非常短,仅1年多时间,当然这只是举例,并非所有可转债都跟此情况相同,案例仅供学习与参考,不做任何投资建议和推荐。

这里说一下大概的时间节点,通常董事会预案后到股东大会批准,约半个月,证监会受理约为半个月到1个月,发审委通过正常需要一个月,证监会核准/同意注册正常需要1至2个月,发行公告正常在一个月内,申购后一般在一个月内上市,也就是整个流程下来,约需要半年,而宝通转债为什么要那么久呢,其中发审委通过时间较长,主要有两点原因,第一点是资料来回补充修改,导致延误,另外加上2020年疫情,导致进度停止,中间的时间具有特殊性。

相关机会公布发行公告:配债具体操作:抢权配债与正常配债;在股权登记日前,持有正股,配售转债,卖出正股与转债。配债盈利逻辑:可转债上市都有溢价,可转债打新,本质上赚新债上市的溢价,但是可转债打新中签率不确定,目前打新债人数非常多,增长也非常快,而配债可以100%获得新债。

如果原本持有正股,一般而言都可以参与配债,不要浪费此项权利,毕竟大概率来说,可转债上市都能小赚一笔,增加收益,下面重点讲一下抢权配债。

关于抢权配债,市场上有很多人都在宣传,可转债百分百中签,买到就是赚到等口号,但对于我来说,我一般不参与抢权配债,就算参与,也会有严格的要求,考虑到普通投资者没有那么多时间和精力去分析,不建议大家参与抢权配债;当然目前市场上还有更激进的抢权配债方式,那就是提前潜伏,什么意思呢,就是在可转债并非发布发行公告前买入正股,有更甚至者,在发审委通过后就买入了正股,而此时离可转债上市有些时日,且并不能保证可转债发行一定能通过,虽然历史上可转债不通过的比例不高,但不代表没有,同时由于中间市场和正股的涨跌的不确定性,此时参与潜伏或者抢权,均有较大的风险,也正因为抢权配债的行为盛行,到时股权登记日当天,很容易造成股票的波动,关于具体的抢权配债操作方法,后面会有专门的章节进行讲解,此处不再解说。

预期收益:抢权配债,高度不确定性潜在风险:抢权配债,正股存在下跌风险,转债上市后,如果新债收益低于正股损失,则会投资亏损,不仅损失本金,还浪费时间精力,得不偿失,本末倒置打新债 此部分会在后面章节详细讲解上市首日:寻找错位定价的可转债 此部分会在后面章节详细讲解。

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

第一章

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第七节链接:网页链接

第二章

第一节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,为防走失,建议收藏或关注

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $九安医疗(SZ002432)$ $东阿阿胶(SZ000423)$ $湖北广电(SZ000665)$ #兴业银行2021年净利润超820亿元# #可转债# #可转债日历#