【简单估值】老唐估值法,在利润为真的前提下,三年后合理估值的一半为合理买价。

当前安琪酵母市值289亿。2022年归母净利润13.21亿,按照年报中披露的公司计划2023年净利润增长10.21%计算,2023年归母净利润预计达到14.5亿,当前美国债十年利率为4.4%,其倒数取市盈率22倍。2023年末合理估值为14.5*22=330亿元,2024年、2025年年末归母净利润能达到多少呢?假设每年增长10%,2024年底估值363亿,2025年底估值400亿。现在理想买入打五折为200亿市值。当前市值估值合理,占不到太大的估值便宜,如果对公司理解力没有那么深刻,不宜买入。

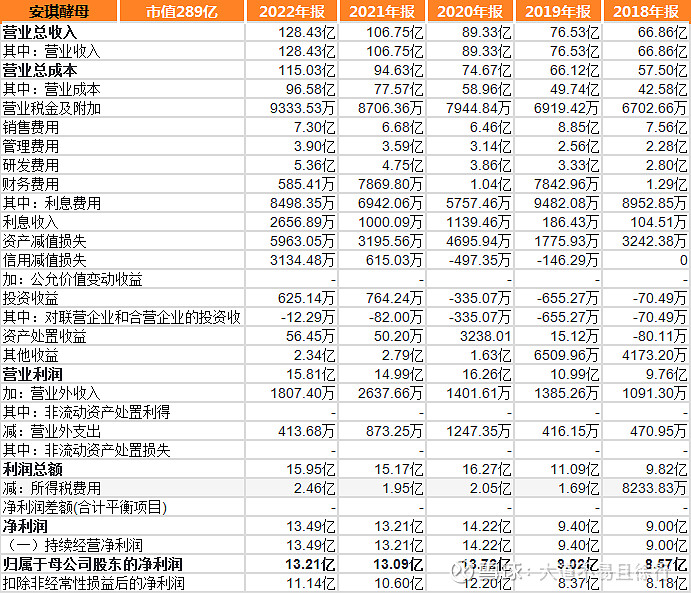

【财务报表】

净资产收益率16.5%,不是特别优秀,但也说得过去。由此看出,公司经营的不是特别棒的生意。生意模式不是十分优秀。国际市场增速较快,同比增39%,是一个闪光点。

2022年财务报表显示,营收同比增长20.3%,净利润同比增长0.97%,为什么增收不增利?是不是公司正在大幅扩张?净资产同比增长35.06%,可能部分是这个原因吧。

长期应收款大比例增加,财报解释是融资租赁业务增加所致。自己相关方面的知识储备不足,无法判断。

账上货币资金129亿,应收账款158亿,存货30亿,固定资产70亿,在建工程14亿——公司还在发力扩大产能,无形资产6亿;短期借款25亿,应付票据1.5亿,应付款17亿,合同负债1.3亿,一年内到期的长期负债14.5亿(这个增长比例很大,是否存在较大还款压力,继续借新还旧?公司经营稳健性能否令投资者放心?在建工程预算60亿,2022年当年增加值20亿,确实在大幅投资扩产能。

财务费用从去年的七千多万降到今年的五百多万,大幅下降,令人疑惑。通过财报寻找原因,公司解释是汇兑收益增加,因外币升值,汇兑收益6077万,财报附录里外币项目美元合计7800多万美元,再加上1000多万的欧元,汇兑收益达到6000多万人民币,还是很令人吃惊的。

一年内到期长期负债14.5亿,大增818%,前几年大幅借债扩产能了吗?还需要再多看看前几年的财报。

现金流同比下降18.96%,经营活动净现金流为-3亿。政府补贴获得了2.3亿,占归母净利润13.21亿的比例为17.4%,相对较高。

税金9333万,财务费用585万。合并现金流表中销售收入144亿、收到的税费返还3.97亿、购买商品、接受劳务支付的现金111.6亿、支付税款7.5亿、支付其他现金7亿(数量较大,广告2.1亿、差旅费7700万、劳务费、通讯办公费、房屋租赁费、退回政府补助,但其他付现费用3.35亿没有明确说明去处,接近7亿的一半,不容易说清吗?存在疑问。)经营活动产生的现金流净额只有10亿。有些少。投资活动产生的现金流净额为-25亿。筹资活动中吸收投资者投资14亿、借银行45亿,合计59亿,还到期借款39亿,筹资活动现金流净额14亿。

2022年6月7日向16名投资者定向增发3665万股。

【简要分析】公司的主营业务是生产销售酵母及酵母衍生品。公司在全球 13 个城市拥有酵母及深加工产品生产基地(11 个国内城市和 2 个海外城市),酵母发酵总产能已达到 35 万吨,在国内市场占比 55%,在全球占比超过 15%,酵母系列产品规模已居全球第二。公司主营面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等产品的生产和销售,产品广泛应用于烘焙与发酵面食、食品调味、微生物发酵、动物营养、人类营养健康、酿造与生物能源等领域;公司投资领域还涉及生物肥料、酶制剂、制糖、塑料软包装、融资租赁等。

商业模式并非一流。估值并非极端便宜。成长性看似较好,但并不容易理解。对管理层的了解也不多,宜昌国资委控股的地方国资企业。一般人还是要慎重。不过200亿以下的市值,可以值得认真考虑。