----看信立泰生殖医药的布局说明

由于:(1)环境污染和生活压力导致男性精子数量和质量下降;(2)女性生育年龄推迟,目前我国不孕不育发病率高达12.5%-15%,且有逐年增加的趋势。我认为,二胎政策的放开将推动我国辅助生殖市场加速发展,带来200亿元的巨大市场容量,辅助生殖相关用药企业和医疗服务机构有望受益。

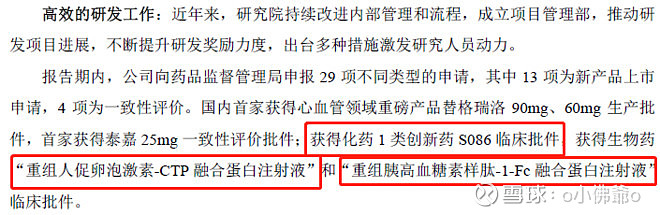

从$信立泰(SZ002294)$ 2018年的年报表述来看明显能感觉到管理层对于摆脱单品依赖仿创结合的经营方向而在向投资者展现公司研发实力的表述中主要用了三个药物的临床批件作为例子包括S086(沙库巴曲阿利沙坦酯片)、FSH-CTP融合蛋白(重组人促卵泡素)以及GLP-1类似物。

S086和长效GLP-1类似物就不用多说了很少被人提及的重组人促卵泡激素-CTP融合蛋白注射液似乎被管理层提到了一个比较重要的位置因为信立泰多以心血管领域龙头形象示人,生殖类药物布局较少因此简单聊聊这个首仿药似乎会比较有意思。

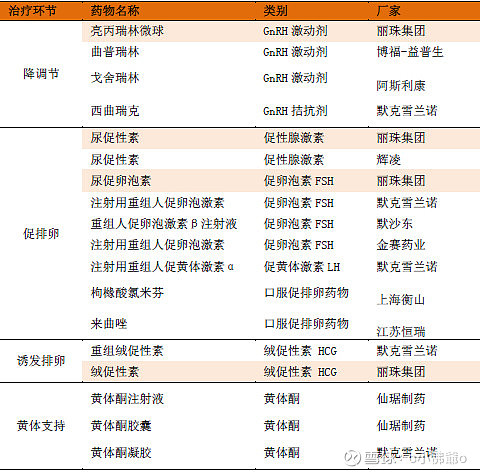

辅助生殖药物顾名思义就是帮助那些有生殖缺陷的年轻夫妻重新获得生育能力的药物。不知道从什么时候开始,中国的年轻男女不孕不育率陡然上升。根据中国人口协会计生委数据,我国目前的不孕育率约为12.5% -15.0%左右患者人数已超过 4000 万考虑到未来环境及生存压力及城市生活污染中国人的下一代似乎有点堪忧。总之这个市场近几年增长速度较快根据 PDB数据我国辅助生殖用药市场近年来保持稳定增长2011-2016 年的复合增长率约为 13.7%将样本医院终端销售数据放大 5倍预测目前我国辅助生殖用药市场规模约为 115亿, 辅助生殖需要经历降调节、促排卵、诱发排卵、黄体支持几个阶段。如下图所示相关的药物包括亮丙瑞林曲、普瑞林戈、舍瑞林、西曲瑞克、尿促性素尿促卵泡素、重组人促卵泡素、重组人促卵泡素β绒促性素等等。

今天要聊的就是信立泰的促排卵的促卵泡素---重组人促卵泡激素-CTP融合蛋白注射液。我们看到过FC融合蛋白比如依那西普,类似CTP融合蛋白是药物半衰期长效化的一种方式。目前国内已上市的注射用重组人促卵泡素的厂商为默克、金赛药业,两者的均为短效药物一般是一天一针,而长效重组FSHfollicle-stimulating hormone促卵泡素往往一针顶短效好几针。

目前国内无长效FSH上市,市场上采用CTP融合蛋白的只有在欧盟上市的默克的CTP融合FSH,该药目前已经成熟对比短效FSH优势明显。信立泰按照生物药7类申请临床试验有望成为国内首仿,目前已获得临床批件。

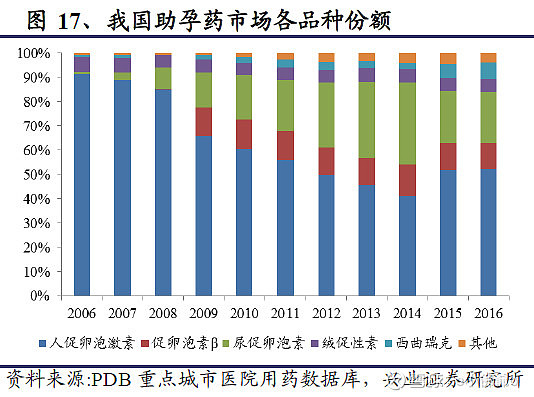

目前一百多亿的潜在辅助生殖市场中,主要活跃的药物还是促排卵药物。下图为兴业证券总结的各药物市场占比,促卵泡素依然占据绝大部分市场。促卵泡素分为尿促卵泡素和重组人促卵泡素,2006年前进口重组人促卵泡激素占据我国助孕药市场的主导地位,份额达到约90%左右。由于研发能力和费用方面的限制当时国内药企业尚无法生产重组人促卵泡激素,因此研制尿促卵泡素填补我国在领域的空白。

PDB数据显示促卵泡市场规模为9亿元,5倍估值市场规模大约45亿元,丽珠集团的尿促卵泡素占据促卵泡素的26%市场份额,而重组人促卵泡激素占据74%市场份额,约33亿元,可见重组人促卵泡激素市场天花板还是很高的。长效药物更是空白,目前就看谁能抢到首仿。目前在临床试验的包括齐鲁制药的QL1012、康宁杰瑞的重组人促卵泡激素Fc蛋白注射液(目前后者还在招募中),而齐鲁的一期临床已经做完。

齐鲁制药临床试验的对照药物是默克的果纳芬注射,周期为一周一次,2017年4月首次公布I期临床进度明显快于康宁杰瑞。信立泰金凯目前也已拿到临床批件,未来就看谁能先一步抢占这一庞大的辅助生殖用药的市场啦。