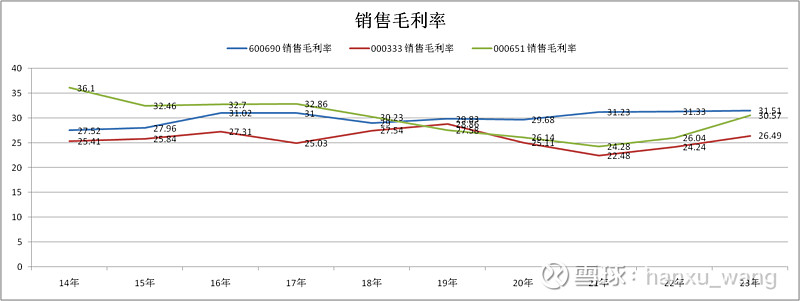

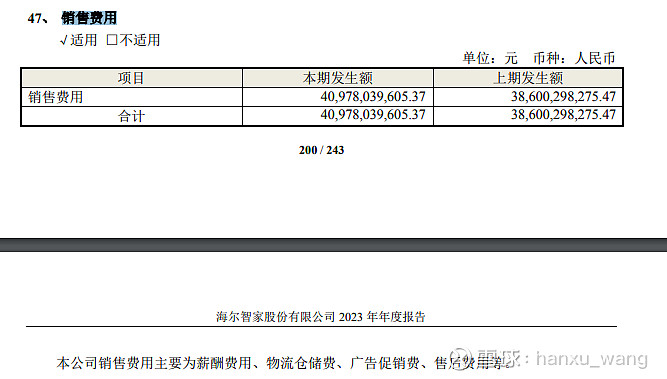

海尔的最高,基本保持平稳 30%上下波动

格力前几年下降了,但是回升中

美的的最低,最近三年基本上保持平稳

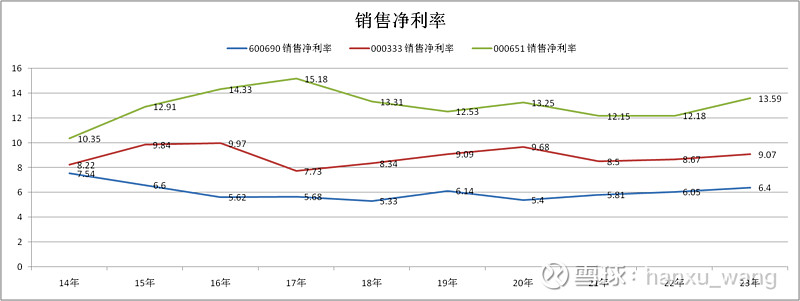

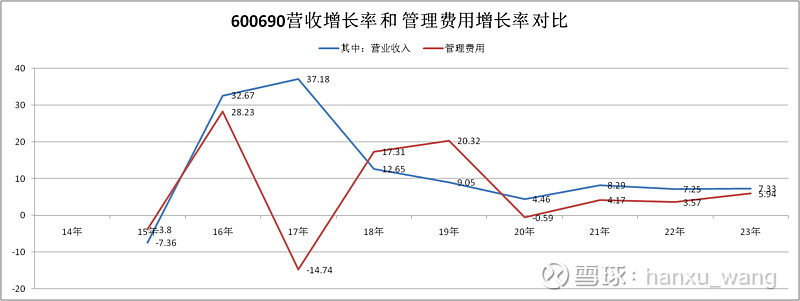

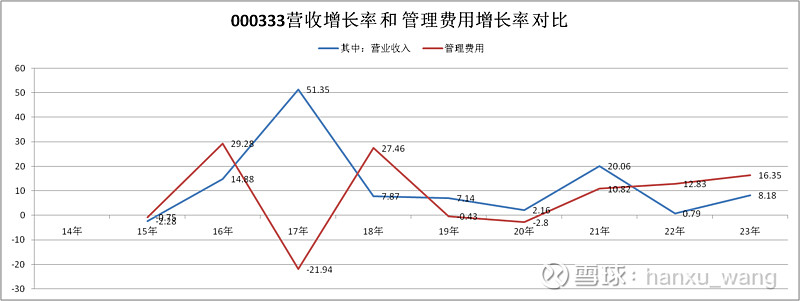

这个就要看销售费用,管理费用和财务费用率了。

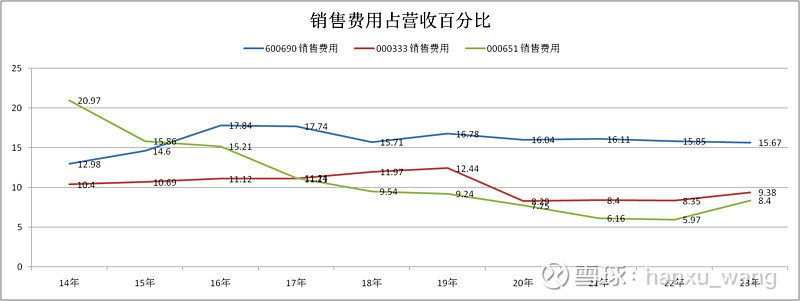

海尔的销售费用率最高,美的次之,格力最低,但格力的也在增长中,和美的只差1个百分点了

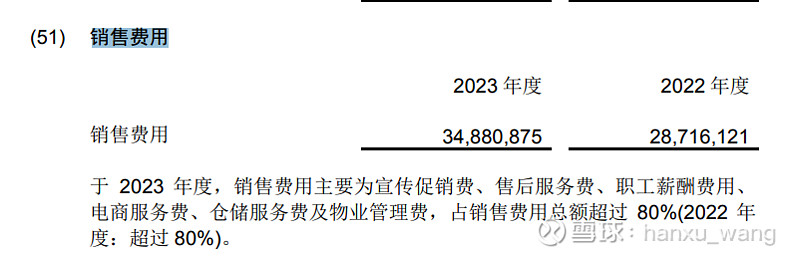

结合年报,看看销售费用都包含哪些

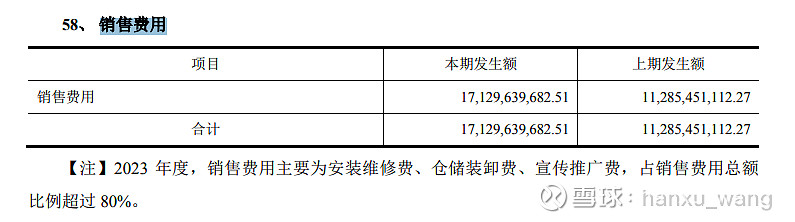

美的的

对比三家的销售费用说明, 格力没有包含 销售人员薪酬,售后服务费, 不知道是比例太小, 还是格力渠道改革, 没有销售人员,销售人员全部都由经销商承担了。

格力董总是营销出身,这块是专长吧。有懂得的,不吝赐教哈。

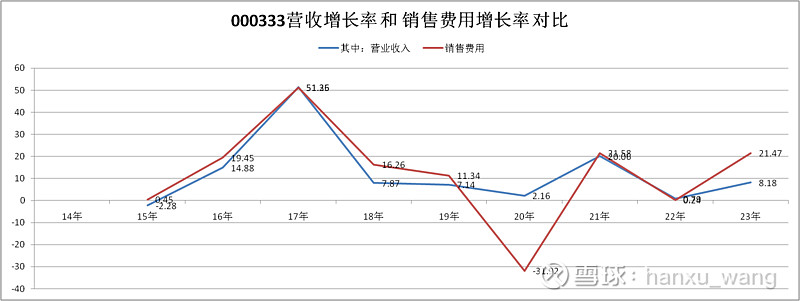

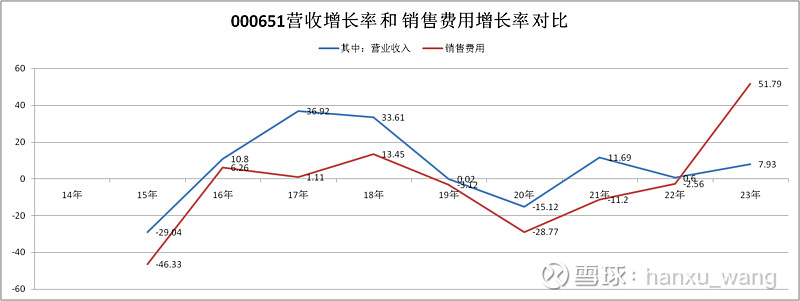

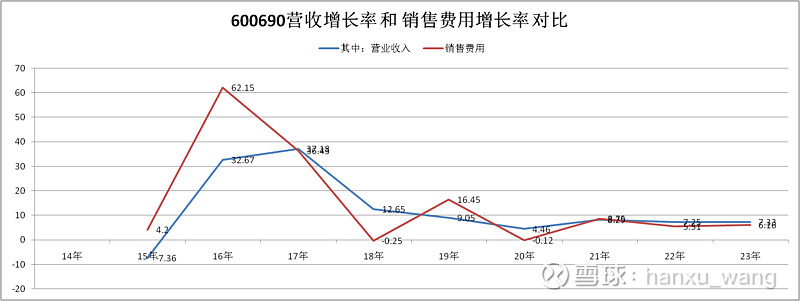

另外,观察到海尔的销售费用增长基本是和营收增长保持相似比例。

美的和格力都是在销售费用率大增的情况下实现了营收的增长, 说明销售费用边际递减了。

根据23年年报

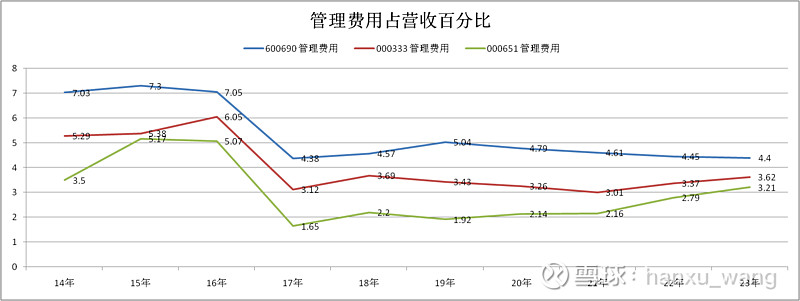

海尔 销售费用 + 管理费用 15.67 % + 4.4 % = 20.07 %

美的 销售费用 + 管理费用 9.38 % + 3.62 % = 13 %

格力 销售费用 + 管理费用 8.4 % + 3.21% = 11.61 %

这些数据背后,是三家企业的战略决策等等,