最近牧原表现低迷,我没有站出来天天给大家打气,我觉得没有必要,真正看懂牧原的不需要。看不懂的,你再鼓励他,也有可能割肉在最低点。

但是,牧原为什么这么低迷呢?有人说,机构是傻瓜,鼠目寸光。我觉着这样想不好,任何时候,都不能低估我们的对手。否则,我们会陷入不断自我强化的意识了,不能自拔,失去客观思考的能力。

那市场的参与者是怎样来思考的呢?我想不外乎是以下这几种:

1、牧原是造假股。为什么它有那么高的毛利率和净利润率?

这类人不少,网上也专门有人别有用心的去散播专门的黑文章,里面的调子都一样,甚至很多都是抄来抄去的。还有一些专门的打假大V,碰瓷大V,蹭热点大V来凑热闹。这种我的态度就是不理会。昨天还看到爆脾气的 @天堂的幻想02 哥专门写文章怼这种人,我觉得没有必要。

2、牧原是周期股。牧原今年300亿利润,明年150亿,后年亏损。

这些人不少,其实,按照牧原现在8倍的PE,就是这种思维下的产物。这种思维有2个问题,1)猪价是下跌的,但是会跌的那么厉害吗?整个的行业的供求格局、种猪体系的破坏程度,非瘟的持续程度等等都是被低估了; 2)牧原只有周期属性吗?它的成长性呢?为什么没有被定价时考虑进去呢?

3、牧原是成长股,但是近期没有什么基本面的刺激因素,不具备大涨的条件,不如先做做其他的热点

这无可厚非。甚至效率更高一些。

4、牧原是优秀的公司,但是今年的出栏并不是算太好(和它自己相比)

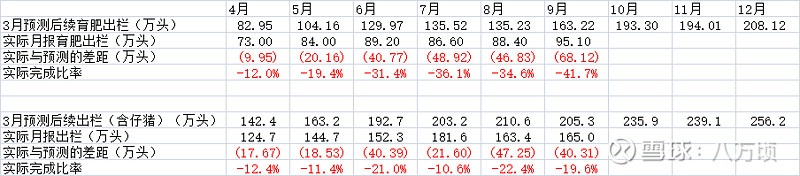

这是我自己的看法。这是我3月份的预测表中摘抄出来数据,每个月的实际情况来对比的。大家可以看看。从4月到9月,肥猪的每个月都没有完成,和当时相比,都有缺口。甚至9月份的肥猪相差68万头。

这种业绩和其他猪股相比,固然不错,但是和3月份的展望相比,还是有差距的。我相信老秦也应该是不满的吧!所有,他股东会上说:我们没有养好猪。我想这不是谦辞。这是他不满意,给高管的一种压力。那在这种业绩下,股价迟迟不涨,就是正常的吧!

但是,为什么会这样呢?上次问过石哥,他觉得是几个原因:1)我们在计算母猪出生仔数时,高估了第1胎的仔数; 2)在前几个月,由于仔猪价格好,大量卖仔猪,那么后来的月份肥猪的出栏就相应减少 3)前几个月,由于新冠疫情,有些育肥栏舍的建造速度低于预期

其实,我这些分析也都是马后炮。我自己也没有能力做波段,牧原的这波下跌,我也是结结实实地受着。那我对牧原的判断是什么呢:

1、牧原是巴菲特所说的人生20个打孔位中的一个。是人生一次大的机会

2、牧原收益于这次超级猪周期,很多公司在这次猪周期中没有什么太大的收获,因为赚的钱都用来买母猪和仔猪了。而牧原靠着几年的利润,投资1000亿,打造出1亿的产能。

3、牧原的成本优势比大家想象的大。

4、牧原短期的出栏不及预期,无损它的长期目标的达成。牧原明年4000-4500万出栏值得期待。

5、假设2022是这轮周期的低点,则牧原的出栏应该是在6000万+,净利润200亿,20倍PE, 市值4000亿,高于现在的市值

6、我看好牧原4-5年1亿头的出栏。至于那时候的市值,大家自己来判断吧!