$东曜药业-B(01875)$今天在港交所上市,收盘价每股6.26元港元。由于发售价定为每股6.55港元(不包括1%经纪佣金、0.0027%证监会交易征费及0.005%联交所交易费),已经新股破发。

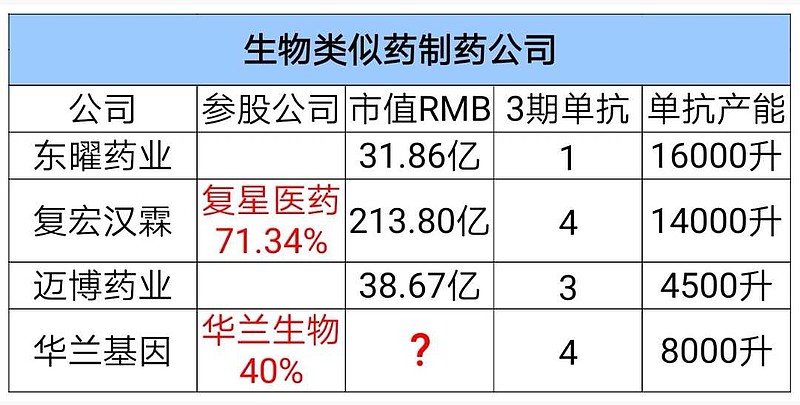

按照RMB汇率折算以后,东曜药业市值仅有31+亿元RMB,源于仅有贝伐珠单抗一种生物类似药进入3期临床。不仅较复宏汉霖(复星医药参股)逊色,也较华兰基因($华兰生物(SZ002007)$参股)差距甚远。

可能朋友们也会质疑迈博药业-B拥有3个在研产品进入3期临床,市值也仅有38+亿元市值。原因就在于迈博药业的西妥昔单抗和奥马珠单抗的品种价值不高。

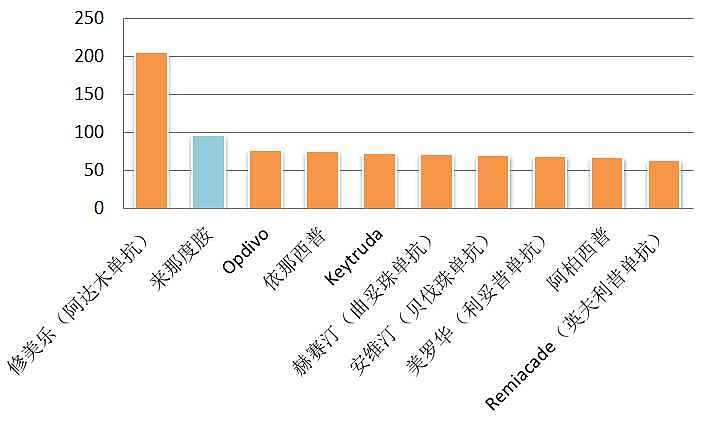

而根据弗若斯特沙利文研究报告,2018年十大畅销药中,阿达木单抗、O药、依那西普、K药、曲妥珠单抗、贝伐珠单抗、利妥昔单抗、阿柏西普、英夫利昔单抗均名列TOP10名单。

所以,与复宏汉霖横向对比,华兰基因合理估值是80亿~100亿RMB市值。目前为止,华兰生物500亿元市值并没有包含华兰基因的估值。

可能朋友们仍然对于华兰基因的8000升产能能否顺利盈利持怀疑态度。

以最新批准上市的百奥泰生物阿达木单抗(首仿)为例,百奥泰生物虽然2020年建成10000升产能,但是预计阿达木单抗分配产能仅仅2500升。

基于同样理由,恒瑞医药建成单抗产能24000升,主要用于PD-1单抗(利润率更高)。而信达生物和君实生物也会把PD-1单抗做为主攻方向,即使能够分配阿达木单抗的实际产能有限。

根据推测,未来3年时间,即使8家阿达木单抗生物类似药同时内地上市,能够用于阿达木单抗生产的最大产能仅有14500升,仅仅能够每年满足22.36万名患者使用(100%良品率的情形之下)。

今天,阿达木单抗在内地获批④个适应症,分别是:类风湿性关节炎、强直性脊柱炎、银屑病、多关节型幼年特发性关节炎。前三种基本存量患者都是500万人,共计1500万人。

现有产能,显然连2%的目标患者人群也无法满足。

罗氏(艾伯维)阿达木单抗(修美乐)既往20年/年,即使降价到8万元/年,仍然不具有显著低价优势。

假设,国产阿达木单抗上市后进一步降价为4万元/年(降价80%),医保支付后自费为0.8万元/年。存量患者渗透率即使只有1%,市场规模也高达=1500万人*1%*4万元/年=60亿元。

根据弗若斯特沙利文报告,中国阿达木单抗生物类似药的市场规模到2023年将增至47亿人民币,到2030年将高达115亿人民币。巨大的市场需求吸引了众多药企研制。所以,朋友们把生物类似药看成红海,其实是忽视了未来潜在的和未满足需求的内地市场空间。

在2019年~2023年阿达木单抗生物类似药高达291%的复合增长率,将让其他行业望尘莫及。

@今日话题 @水里望月 @生煎只爱大壶春 @锅太糊 @十年之痒 @逍遥的求索者 @赤水四渡 @可曾遗忘 @雪山上守望者 @20投资 @小西zs