IBM与新泽西石油,温故而知新,我朝长期持股的话分红还不用跟美帝那样缴税

| 发布于: | 雪球 | 转发:167 | 回复:230 | 喜欢:341 |

IBM与新泽西石油,温故而知新,我朝长期持股的话分红还不用跟美帝那样缴税

多谢公公提醒,又重温了这段文字。

稳定的盈利,低估值,持续的高分红,再坚持以复利的武器“分红再投”,时间越长,威力越大。$长江电力(SH600900)$ $中国移动(SH600941)$ $中国神华(SH601088)$

嗯嗯,坚守高股息个股才是王道,高成长只是靠股价波动获利的安慰剂

倒算了下平均ROE分别是15.2%和13.7%,PB1.75和0.95,在分红再投资下前者长期年化13.59%,后者有13.96%。前者低于ROE,后者略高于ROE,这就是PB的结果,前者分红后再投回来就打了折扣了。所以会有几个结论:

1、长期来说ROE最重要,如果长期ROE高于机会成本,比如12%,投资人应该不希望分红才对,因为高ROE更容易导致高PB,分红再投资会拉低跟ROE的差距;

2、长期高估值如果不分红没事,一直高估值不影响最终收益率,投资人的收益率就是ROE;但如果分红,低估值的优势会更明显,分红后再投资时候享受ROE的代价会完全不同。

但在现实投资中,不分红要维持高ROE,更重要的是公司管理层的素质,因为太多公司不分红会降低长期ROE。

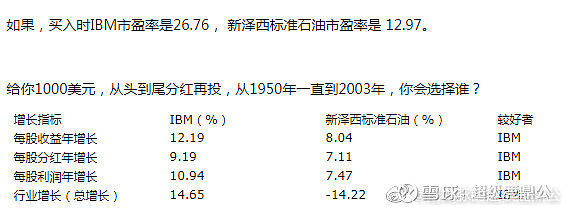

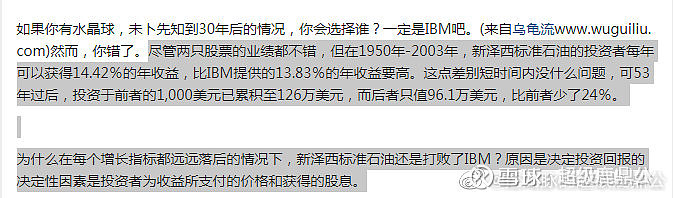

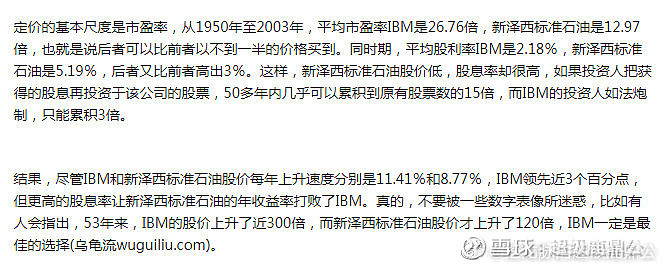

收益、利润和分红年增长率,IBM均优于新泽西石油,关键问题是,买入时IBM市盈率26.76,是后者12.97的2.06倍,所以,相较于增长率的优势, IBM买入价格太高了,反过来说,相较于买入的价格劣势, IBM的增长率太低了。倒推一个数据,获得同样的收益率,买入IBM的市盈率是多少?必须想清楚,好公司以多低的价格买入,太低可能等不到,高了其实不值得,未来长期增长率和确定性是关键因素。

重温经典~这个案例好像来自《投资者的未来》这本书

估值低+分红高+时间长+分红再投资=获得更多的股数。

市值=股数x股价

虽然股价涨的少一点,但是股数增加的多,结果市值反而增长更多。

长期投资一定要会算账。只对比股价的涨幅而忽视股息的话,往往会得到错误的结论。小tips:对比股价涨幅%要用后复权价。

👍👍👍

股息一定程度上反映了企业现金流

市盈率大概率上反映投资的价值

成长当然很好,

但往往有时不可能是金三角

又要又要又要