刚才有网友私信,说煤炭与房地产是一样的,都是集中度提高,而且未来不需要涨价就会有非常好的利润。

老实说,我只能同意一半,煤炭行业我同意,但是房地产行业我不同意。

煤炭行业因为各个企业资源的优劣,行业企业必然会走向分化,目前价格都有25%煤企是亏损的,如果同样背景,就是煤价房价都维持在现状,那么煤企会不断有中小企业倒闭,去产能,而房企则是另外一个景象。

我承认,房企未来的集中度会大大增加,最强的企业,会拿走越来越多的份额,这个毋庸置疑。

但是这里有一个非常大的区别,最强的几家煤炭企业的成本,成本不会有什么变化,陕煤这种,甚至会因为蒙华铁路的完工起运,运输成本反而会下降7--10%左右。煤炭行业基本上是一次性基本锁定未来30年成本(不包括人力成本,资金成本),而房企不是。

而房企呢,16年--17年巨大的盈利(大部分尚未在报表中体现,也有体现部分的,比如恒大),靠的是过去拿到的低价地皮(包括并购),遇上房价上涨,而出现的盈利高峰,但是未来还可能有这样的低价地皮叠加高房价吗,我的观点是:不可能了

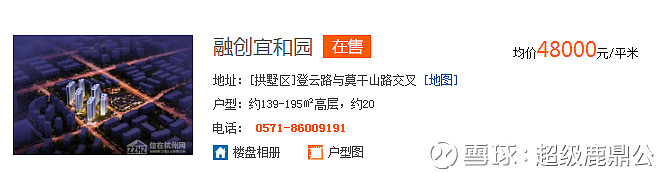

我们就拿融创在杭州的一个项目举例子

16年拿的地,够便宜吧,但是不赚钱(实际成交楼面价跟当下差不多,比去年其他企业拿的同地段低了30%)

融创宜和园:(公开拿地,50%,与世茂合作)

高层 + 合院。融创明星项目之一。2016 年 8 月 18 日,融创以成交总价 32.2 亿元、成交楼面价 34028.34 元 / 平米摘得该拱墅地王;溢价率:76.42%。(看看售价,亏不亏)

并购的土地,确实便宜,但是市场不会有那么多并购机会,所以未来房地产商的面粉,最终还是会在市场上拿,但是市场上的地是被政府垄断的,所以实际上,是房产商和购房者都被政府宰杀,所以,如果要再有很多并购机会,那么就代表很多房产商破产退出市场,被有钱的大开发商痛宰。我们假设融创有机会去痛宰其他开发商(要很牛B的踩准地产的节拍),那么代表着房产市场已经崩溃,作为边际定价存量市场,市场销售容量必然暴跌。

我们反过来假设市场没有跌,大部分房产商都能卖干净自己的库存,所以最后你还是要回到政府垄断地产市场拿地,你看,16年拿的地,市场暴涨一轮后,依然不怎么赚钱。

所以我个人认为16--17年卖掉的,低成本的地,赚取高收益的时间已经过去,未来房地产行业必然是鸡肋一样的收益。

食之无味,弃之可惜,也许未来房产股就是跌着跌着,估值就上去了的典型代表