美股大跌,估值也终于从历史第二高估值跌下来了,现在到了一个不高不低的位置。Shiller PE是去除通胀之后的PE,Shiller是一个拿了诺贝尔经济学奖的经济学家,他认为通胀也会影响公司的经营状况,要把通胀去掉,才能衡量估值真实的变化情况。

用Shiller PE定位标普500在过去相同PE水平的位置,并且计算年复合增长率是7%。这个增长率在没有通胀的情况下,公司业绩每年的增长率是7%。

如果转换回传统的PE计算,标普500在估值水平相同的情况下,复合增长率是12.8%,从某种程度来说,通胀对公司业绩有提升作用。当然,通胀具体对什么企业好,什么企业差,还是要具体分析的。

周二大幅反弹,导致创1933年以来最大单日涨幅。对于今年以来跌幅一度达到30%的美股来说,真的是久旱逢甘露。要问我到底没有,我不知道。我认为,人类社会现在正在面临两场战争,一场是因为恐慌导致的金融流动性危机,另一场是真实世界的新冠疫情。

金融的流动性危机主要来自信心的缺乏,美联储的无限QE外加获批的2万亿美元刺激方案,似乎已经安抚了市场的信心。

也是,突然多了这么多的钱,利率又是0,不买点股票、债券,放着干嘛?而且,美联储已经开始要买企业债。如果把权益类和债权类看成赌场的两边,大庄家已经在其中一边忙活起来了。

虽然标普500的估值现在不高不低,不过有些资产的估值已经非常低了,例如美国大型REITs。

今年1月15日,我设置了一个美国大型REITs的虚拟组合,里面收录了美国9个市值最大的REITs。当时想着可以观察美国大型REITs的动向,如果危机出现,就可以抄底,因为REITs可以看成美国硬资产的金融化。

现在这个虚拟组合已经跌去23.82%,REITs的估值一般用FFO,就是排除折旧摊销之类的非现金流出之后,真实由租赁产生的“租金净利润”(这是我自己创造的词,方便理解)。

下跌近30%,可以理解成估值不变的情况下,FFO没掉了30%,相当于没有了3.6个月的租金。美国最近半个月才开始陆陆续续封闭,这是不是市场过分反应了?

跌得最惨的是被称为美国零售之王的$西蒙地产(SPG)$,年初至今下跌57.51%。最稳的是$Digital Realty Trust(DLR)$和$易昆尼克斯(EQIX)$,DLR甚至还涨了,这两家REITs主要经营的是数据机房的租赁,大家认为即使疫情来了,大家待在家还是要上网的,这需要很刚。

虽然DLR和EQIX稳,但是估值并不便宜,DLR市盈率51.6倍,PFFO 21.7倍。EQIX市盈率92.5倍,PFFO 36倍。看着市盈率,如果不知道这是REITs,还以为是科技股。

在危机的时候,选择估值较高的,安全边际不够高。

反观跌得最多的西蒙地产,市盈率9倍,PFFO 4.5倍,不知道的以为这是银行股。虽然,西蒙地产是美国零售REITs的龙头,持有的都是优质零售资产。但是跌这么多,也是有理由的。

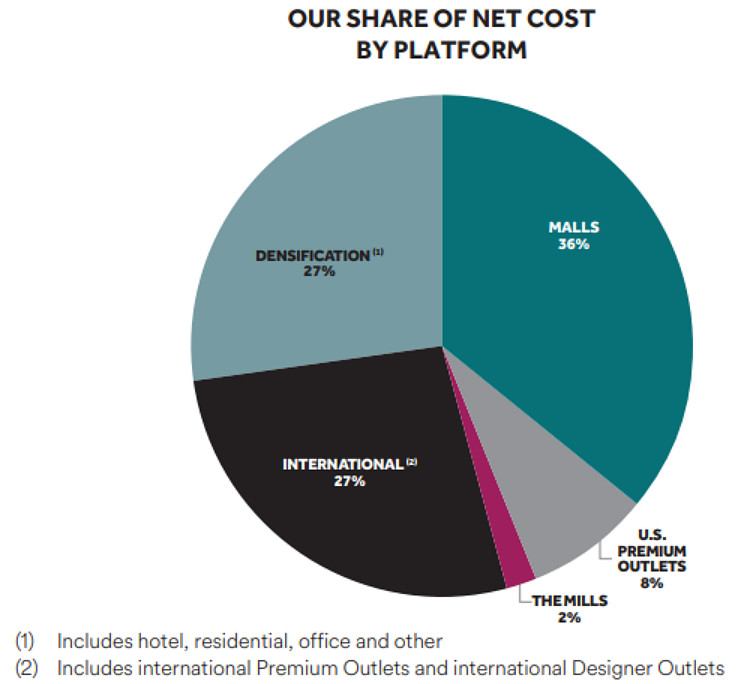

西蒙地产的资产组合主要是购物商场(Mall),占36%。并且美国的Mall和中国的业态不同,美国的Mall基本都是零售店,非零售的如餐饮之类的比较少。

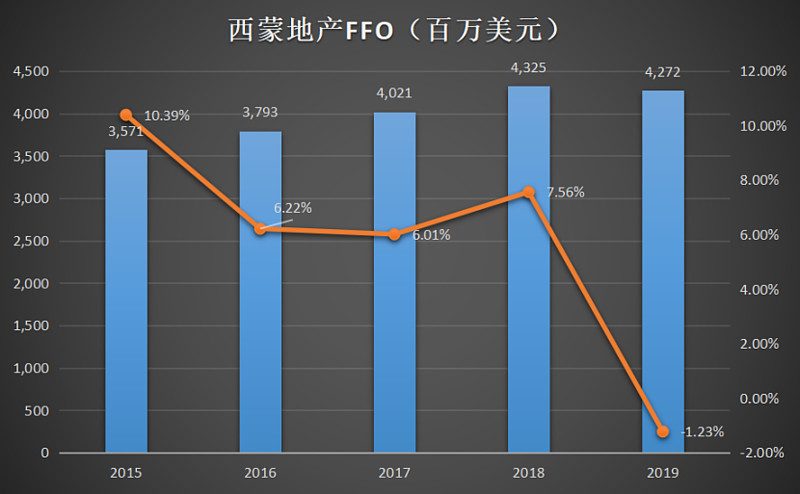

在亚马逊等网上购物突飞猛进的同时,打压的就是线下零售店。从2016年开始,西蒙地产的FFO增速就非常慢了,增速只有个位数。到了2019年,FFO的增速甚至变成了负数。

所以,如果去看股价,会发现西蒙地产的股价从2016年开始就在130~180之间波动,因为FFO是REITs的核心驱动力,FFO不增长,股价也就不增长。

今年以来,让西蒙地产大跌的原因除了大盘大跌,还有市场对西蒙地产债务的担忧。

在这次危机发生的初期,垃圾债市场出现流动性危机,并且已经波及到投资级的企业债,可以说整个企业债市场的流动性都出了问题。

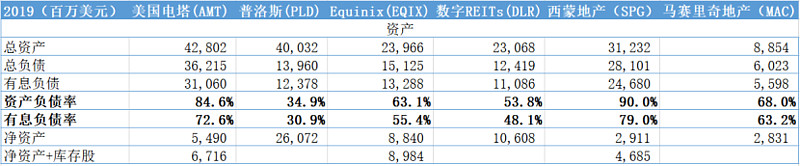

西蒙地产的资产负债率是90%,有息负债率是79%,并且和其他大型REITs比起来,负债率明显偏高。

在债市出现流动性危机的情况下,恐慌自然就传导到负债率较高的个股上了。而且,西蒙地产2019年的FFO是42.7亿美元,有息负债是246.8亿美元,那么,西蒙地产的财务状况岂不是很危险?

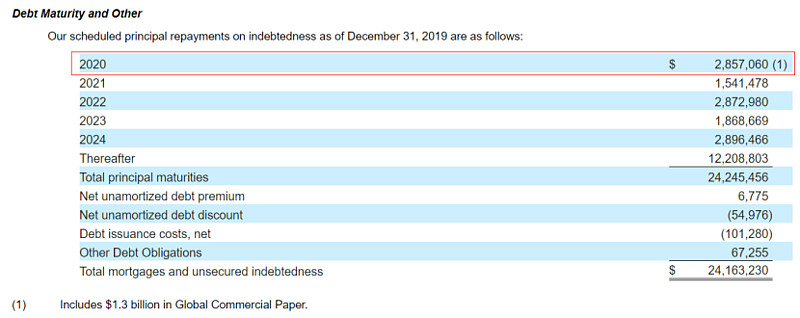

别急,这些债务不是2020年全部要还的。西蒙地产披露了不同年份需要还的负债,从下表可以看到,2020年到期的债务是28.6亿美元。

如果没有新冠疫情的情况下,42.7亿美元的FFO完全可以COVER到,但是现在出现疫情了,市场不知道西蒙的FFO会下跌多少,如果FFO下跌超过14.1亿美元,那西蒙地产不就雷暴了?

于是,就这样顺理成章走出了腰斩行情。

市场总是反应过度,无论是对于利好还是利空。所以,我认为要先思考一下市场有没有反应过度。

如果西蒙地产的FFO减少14.1亿美元,就是减少了33%,相当于4个月的租金收入。

中国全民自我隔离了2个多月,疫情得到很好的控制,如果美国能做到这种程度,估计也差不多是2个月的时间。不过有些人可能觉得歪果仁爱作死,2个月搞不定,两倍的时间,4个月呢?

再说,西蒙地产暂时还没说把租金全部停掉。

从这个角度来看,FFO还是勉强能COVER掉今年的债务。不过,如果什么都不做,就等于把风险交给了美国人民,寄希望于他们早隔离,早战胜疫情。这显然是不实际的,于是西蒙地产的管理层和大型银行做了60个亿美元的信贷准备,加上之前35亿美元的无担保信贷准备,可以用的信贷额度一共有95亿美元,这都能COVER掉好几年的债务了。

因此,首先可以得出一个结论,西蒙地产倒不了。

既然倒不了,应该怎么估值呢?

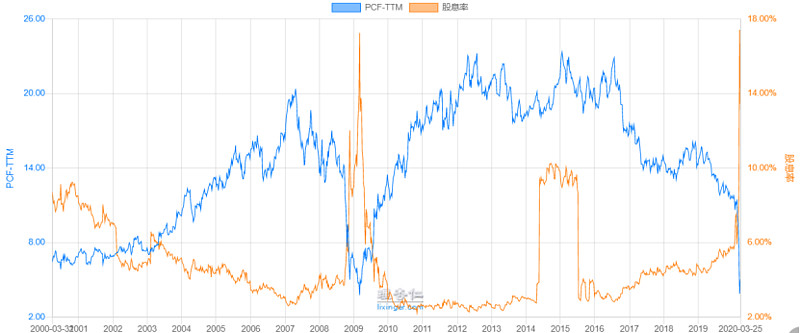

FFO可以从经营活动现金流(CF)折算出来,为了方便,我直接用CF代替。参考的估值指标是PCF和股息率。

股息率已经去到08年的高位,不过要知道,如果今年FFO大幅下跌,明年的股息肯定也是下降的,所以这么高的股息率,明年是拿不到的。如果经济环境逐渐改善,我相信十几个点的股息率是可以拿到的。

这相当于为未来可获得的高股息而播种。

另外,2019年CF是38亿美元,假设2020年减少30%,那就是26.6亿美元。08年的CF是16亿美元,市值是120亿美元,而现在的市值是191亿美元。CF增长了1.66倍,市值增长了1.6倍,几乎对应。注意,这还是我假设2020年CF会减少30%的情况下。

首先,我们已经知道西蒙地产能挺过债务危机,接着,如果疫情得到控制,未来FFO及CF提升,伴随估值倍数提高,将出现戴维斯双击,那画面不要太美了。

正如前文所说,我们现在面临金融危机和疫情的夹击,而金融市场从来都是真实世界的影子。央行企图通过影响影子,告诉本体不要慌,这逻辑看起来有点滑稽,不过却是必须要做的。金融市场还会不会恶化,最后还是要看真实世界如何控制疫情。

微信公众号:流金FlowingCash