不娱乐,只做全市场最正确的分享!少被收割,少爆亏的钱也是赚的钱!欢迎点赞关注智慧鱼非鱼,转发留言,红包等互动交流。发专栏文章将第一时间通知朋友们关注。分享安全框架,笃定平和。

前两专栏文章,我们谈到10只10年10倍潜力股名单,以及为何伊利股份是10倍潜力股。

109讲深度研判乳业系列1:为何伊利股份10年10倍潜力?220522

今天接着前文说:最牛食品饮料股都具有什么财务特征,伊利股份如何从财务读出经营的牛股之气。

食品饮料四大天王。乳业龙头伊利股份,白酒三龙头泸五茅,过去20多年,无论经营业绩,还是股价涨幅,股东回报等都是全市场佼佼者,也是食品饮料行业的前几名。从上市买入至今,股东回报率复合增长应该都超过25%。

业绩最优秀。这样的业绩,考虑20多年期限,如果是基金组合复合收益率25%持续20多年,能进入基金业绩榜前4名。

对比什么及为何对比?解析财务指标总结伟大,卓越公司表现什么特征,现在是否仍然具有这些特征。一是掌握卓越公司的财务指标规律。二是研判伊利股份是否持续具有卓越公司特征。

一基本要素

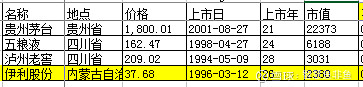

按市值排序。都是上市超过20年的老股票。

二roe盈利能力

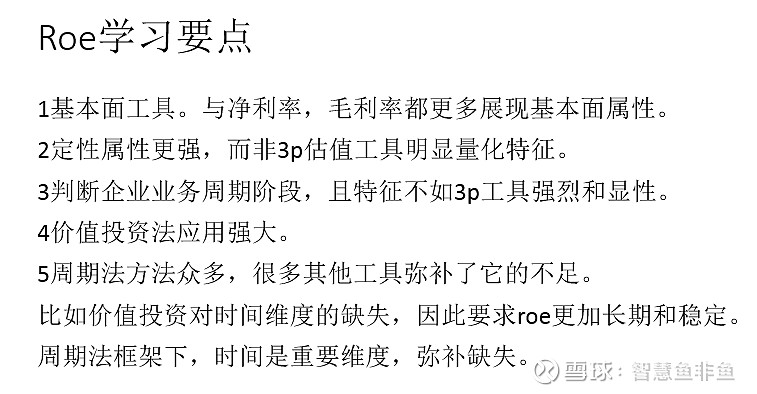

鱼非鱼之前直播较详细分享过roe在价值投资中的重要意义。主要要点如下几项。Roe工具是基本面工具,价值投资分析中表现极其强大的基本面分析能力。

内生增长情况排序。过去12年roe算术平均值排序,伊利股份平均25%,排名第三,超过五粮液的23%。过去5年均值排序,伊利均26%,排名第二,仅此于贵州茅台的31%,高于泸州老窖的24%,五粮液的25%。

伟大公司10年以上的内生收益率得超过20%。

结论:伊利股份的长短期盈利能力可与泸五茅同列,都属于第一梯队。

三毛利率

毛利率是基本面工具,盈利的经营状态差别。

1伊利的毛利率相对最低,21年底只有31%,远不及五粮液的75%。主要因为成本率高于泸五茅,牛奶行业整体成本率高于白酒行业。

2伊利的毛利率近几年都呈现下降趋势。主要是奶成本提升,因饲料,人工成本等高企。加上疫情的摩擦成本提升。

四主营业务收入

1主营业务收入每年都提升。伊利收入最多。

2茅台和伊利都于2021年晋升千亿收入俱乐部。

五净利润

1每年都增长。

2伊利虽然收入第一,但利润排名第三,远低于茅台和五粮液。预计今年突破100元利润关。

六净利率

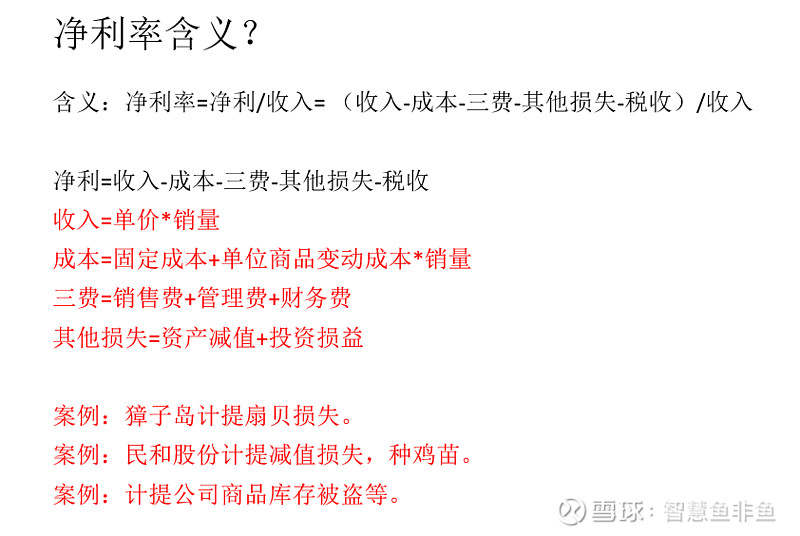

21年4月,跟朋友们直播分享过净利率的定义,并按照定义的组成解析企业经营能力。

净利率对照表如下图。

1泸州老窖净利率提升最快。应该得益于高端酒的提价,放量。

3伊利净利率略降,21年毛利率下行较快,但净利率上升,得益于费用控制得好。

解析:伊利股份成本率提升,主要是原奶成本提升,但公司一直致力于管理效率的提升,能看到公司管理层的努力。

七固定资产扩张率

固定资产扩张率一定程度体现未来业务的弹性,是业务弹性的重要因素之一。

1泸州老窖2020年大幅提升。

2伊利股份近几年保持两位数提升速度。支持未来的业务弹性。

八资产负债率

伊利股份资产负债率最高,也就是财务杠杆率高。这也一个方面解释了为何净利率不高,但roe能跟五粮液,泸州老窖一比高低。

这也说明伊利股份是资产相对较重的行业,跟泸五茅的盈利模式存在较大区别。伊利走的是高杠杆率,和高资产周转率模式。

泸五茅走的是高净利率模式,我们在直播分享时提到一个重要观点,长期最牛的模式的高利润率模式。当时还分享了一句口诀,长期商业模式中,高杠杆率不如高周转率,高周转率不如高毛利率(高净利率)。

杠杆率是杜邦分析roe的一个重要部分。

九资产周转率

资产周转率果然是伊利股份最高,其他三家都差不多。

我们上面将伊利股份,和泸五茅等三家龙头白酒的一些财务指标对比解析,得出如下结论:

1长期涨幅最大的食品饮料龙头公司,收入,利润长期保持稳定增长,业务周期性较弱。

2白酒龙头盈利能力很强,主要是价格提升。

3伊利股份近几年遭遇成本提升,但管理效率努力提升显著,净利率保持稳定。

4伊利股份靠较高负债率,高周转率保持较高roe内生盈利能力。

5伊利股份进入千亿收入俱乐部,即将进入百亿利润俱乐部。其财务稳健,业绩弹性好,未来保持利润较快增长是大概率。

6伊利股份与高端白酒龙头可在一个维度比较,且表现出稳健,高弹性的业务特征,确认伊利股份是高盈利能力,可持续的消费龙头。

价值投资要诀:便宜价格买好公司。

今天解析的伊利股份财务数据类比最牛高端白酒公司,确认伊利股份是一家价值投资要诀表达的好公司。

那么,伊利股份的价格如何才是便宜的价格呢?

敬请各位便宜点赞,关注智慧鱼非鱼,继续关注看接下来的深度乳业系列文章。谢谢大家!

点赞,关注,转发,回帖,好运主升浪。

跟随,坚信,坚守!

@雪球创作者中心 @今日话题 @天旋地转8 @sza009326hr @YZ琴 @开开心心-Luo @五维空间二 @持股一两年 @比星星 @不会就问 @才物自由 @lj93 @耐心的老虎 @与我常在1874 @水滴石穿exp @新建40j @七剑Lc @比星星 @麦子mz @人生发财靠康波

109讲深度研判乳业系列1:为何伊利股份10年10倍潜力?220522

文章98:周期课堂67讲时间思维:21年9月至今部分行业研判案例

文章88:畜牧业确认新周期,畜牧指数行情确认新周期,珍惜短暂底部机会

文章85:安全框架本质是一种宇宙灵性,跟是否大咖毫无关系220424

文章84:投资最重要的事是安全框架:猪周期结束,畜牧成为两市唯一确定板块(框架思维)

文章83: 投资必须先解决认知问题:投资是认知,认同和执行的三位一体