今天再把最近对微创的思路整理一下。也多谢群里球友给我分享的各种微创信息,让我对微创有更全面的认识。$微创医疗(00853)$ $心脉医疗(SH688016)$ $迈瑞医疗(SZ300760)$

先说说微创的估值到底多少是合理的?

我写过多篇微创的文章,其中一篇是“为什么我在180-200亿估值左右看好微创医疗?”,现在微创只有120亿估值左右了。 这也算是啪啪打脸了。所以有必要再看看到底犯了什么错误。

可能最大的错误在于没有考虑资本市场的极端情况,以及微创在转型中可能碰到的波折。虽然我对可转债方案和价格没有太高期望(关于微创7亿可转债的思考我也写过预判的文章),但实际落地落地后股价大跌,也是超过我的预期(这点我在我的文章“微创的去融资杠杆之路还有多久?”也有谈到)

事件过去了2周左右,最近又有了更多信息。值得现在再做一次思考总结。

首先,微创千亿梦想没有意义,各种不确定性无可预料。

我们还是谈一谈在现阶段的宏观预期和国际环境下,微创能值多少钱。

算钱之前,先要确立一个事实:那就是微创在资本加持下,从一个实业公司转为了一个实业+投资的公司复合型公司。

给这个估值的几个核心原则:

A类子公司:证明能永续经营的子公司业务给予合理正常估值,使用PEG估值法(保守给PEG=1) ,港股再打8折

B类子公司:很有机会做到盈亏平衡、且数据向好的子公司业务给予保守估值,使用PS估值法

C类子公司:2-3年内很难做到盈亏平衡,且需要继续投入的子公司业务,不给与任何估值 - 实际认为就是投资失败。

A类子公司只有心脉、冠脉。

心脉:心脉比较好估值,因为A股已经合理定价。心脉也是我非常看好的子公司,典型的在最便宜的时候做好了研发、确立了龙头,且是非常刚需医疗领域,而竞争格局也特别好,非常难得。所以这次定增也很顺利。特别是心脉大概率会持续分红(因为母公司缺钱),小股东大概率不会被太欺负。减持心脉来还债也不太可能,再减少就没法并表了。心脉24年6亿利润,增长30%以上。给180亿估值。微创占40%股份,180x40%x80$%=57.6亿rmb。

冠脉:冠脉23年2亿美金不到收入,国内收入占比2/3,23年增长35-40%,支架国内市占率到了50-55%。国外23年增长预计增速120%-130%,火鹰支架、Firefighter球囊、可吸收支架是海外主要收入来源,火鹰支架在德国、、英国、意大利等市占率到25%左右。保守估计国内24年保持15-20%增长,国外50-60%增长,那么24年30%增长应该没有问题。冠脉目前毛利率略超70%,预计稳态毛利率基本就在65-70%,研发费用率 21%-22%,预计24年研发费用率17%-18%,会逐步降低到12%-13%。随着单产增加,净利率会持续提升,个人估计长期能到20-25%左右(23年只有10%)。比较好的是,海外市场的毛利率比国内市场高约 5个百分点,销售费用率也更低些。海外市场净利率16%-17%。

综合来看,冠脉业务国内靠支架集采后的放量来扩产减少成本,这是基本盘。成长性依赖于新品不断导入,扩品类、做强portfolio,海外做得也比较扎实,因为有很好的基本盘的量,加上微创冠脉多年在技术、渠道、产能上的耕耘。基本上,冠脉业务24年我预期给收入2.5-2.6亿(公司似乎给的预期是2.8-3亿,因为海外火鹰支架还在放量),净利润率15-20%则利润为4-5000万美金。考虑到公司新品较多,弹性较好,给予35-40PE,那么可以给予估值在14-20亿美金之间(100-140亿rmb),打八折则为80-112亿rmb,最大弹性在新品是否可以持续放量,以及降本增效的成果。

那么A类子公司的24年合理估值,大约就是137-170亿rmb左右。打折到23年,105亿-130亿rmb左右。

如果给一个极端悲观预期(心脉集采、冠脉新品放量弱、疫情恢复效应去除、人民币升值),则大概是57.6/1.3+2x1.2x14%x30x0.98x7x80% = 99.3亿。打折到23年,大约83亿rmb左右。

B类子公司:脑科学、骨科、电生理

脑科学23年收入预计6.5亿以上,开始盈利。但是此赛道很快将面临集采、内卷,只能算入B类子公司。给予PS 3-5倍或者PE 10-20倍估值,取较低者。24年假设集采,市占率因为内卷降低,则收入大概率降低,因为脑科学的很多数据我还没有收集(球友有的话可以分享给我),我简单假设脑科学24年收入减少30%,利润打平微利。则给予3-5PS,微创占40%股份。则5X3x40%x80%=4.8亿rmb。 如果计算现金价值,8x40% = 3.2亿rmb。

所以给脑科学3.2-4.8亿rmb的极端估值。

电生理竞争格局较好,但是国产谁跑出来不确定,强生对手又太强悍,集采风险警报暂时解除但2年一轮换,国家可能只给了这两年的国产替代窗口期,而3D难度趋势很大。心衰微创治疗又非绝对刚需,里面一级机构也还没有套现。未来不确定性极大,也只能作为B类子公司给予极端估值。因为考虑增长速度和产品研发速度、以及主机铺货速度,给予10-15PS,如果集采发生最极端是5-10PS。微创有30%的股份。

23年预计3亿收入,增长25%左右。则24年极端估值:3x1.25x10x30%x0.8=9亿(10PS )15倍ps则为13.5亿。

骨科:骨科的数据我也不全,是否融过资也不了解,也只能听管理层的来大致估算下。骨科23年收入约2.3亿美金,增长10%,净利润估计-6000万美金。22年骨科报表利润-8000万,估计流出现金-6000万左右。骨科收入主要来源海外,国内应该是没啥机会了。而毛利率我猜测不超过60%,大概率整体骨科毛利率在50%左右(纯猜测)。管理层估计24年骨科亏损减少到-4000万美金,25年盈亏平衡。虽然公司号称海外鸿鹄骨科机器人和海外骨科形成了协同效应,对关节植入有明显的带动作用,毛利率提升了 16 个百分点。但海外骨科已经稳态,公司23年上半年海外增长8%,还要考虑美元升值的因素,在没有更多数据之前,我个人不敢给这么好的预测。

所以骨科最多给3-5PS,23年:2.3x7x3x0.8=38.6亿rmb (3PS), 骨科如果24年减亏不达预期,就落入C类子公司,给不了估值。

那么B类子公司的合理估值:12.2 - 56.9亿。 最大弹性在骨科(考虑到骨科还要吸血)

C类子公司:机器人、心通、心律、优通、外科

这些公司每个都有各种问题,在我这里给不了估值。极端情况下,我认为就是微创投资失败,这些资产清零。当然有些公司已上市,也死不了,但没有流动性,微创减持套现也做不到,而没上市的还要吸血,这是另外的一个问题。

那么总结下,最极端情况下,微创到底值多少钱?

A类子公司:83亿

B类子公司:12.2亿

C类子公司:0亿

加起来,95.2亿,当然,按照上面分析,一般来说,除非特别极端,很悲观情况下也应该有120亿左右的估值。

所以为什么我很早在群里就说过,我觉得100-120亿以内,微创值博率超级高!!

大家再来算下机构给的12.7元可转债价格,意味着什么?

很明显这是债主和公司博弈谈判的结果,而老常给自己的期权激励我记得是11.5元左右。

12.7元可转债价格相当于微创186亿rmb的估值。和我最早的文章对微创的现阶段合理估值预期差不多。但是会稀释8.2%的股份。

所以机构给微创母公司在可转债之前的估值就是:170-180亿rmb。这是在趁你病情况下的城下之盟。当然机构还能做空套利,两边赚钱。

其实这里就很有意思了。当一个公司出现现金流问题,在困难市场情况下,公司价值就是会被市场折价的。那么公司因为还有4.4亿美金的可转债缺口,市场就给公司又做了一次折价计算,直接认为剩下4.4亿美金需要类似方案来解决。所以整体折价30%左右,本来2.2亿可转债合理折价应该在10%最多了。 这是是否会有一个预期差呢?

微创5.88亿买了华瑞,可以卖掉。

而微创骨科是全球第五大骨科产品生产商,是微创医疗科学有限公司旗下的子业务。苏州是微创骨科全球版图上最重要的拼图之一,微创苏州园占地面积142亩、总建筑面积约17万平方米,总投入约3.2亿美金。 reits是不是可以发个1-2亿美金? Reits能发出来,那就是政府出手帮忙了, 人民币贷款估计也会给一点,然后就是放宽外汇管制。

看起来逻辑也合理。 但是这里是不是还有什么卡点是我们没有想到的?

这里,我们必须考虑另外一个问题:公司如果解决了可转债问题,重组剥离失血业务不如预期,那么最坏结果会如何?

假设,25年没法实现盈亏平衡。那么公司现金缺口大约是1.5亿-2亿美金,极端情况是2.3亿美金左右。 这里按照2亿美金来算。

1)卖公司未上市子公司 - 这个很难,重组都不行还能卖成功?还有很多其他问题

2)那就再来一次可转债或者定增,2亿美金14亿人民币,现在差不多115亿rmb估值,那么至少再跌12-20%。到92-100亿rmb估值。 正好和我前面最极端预测估值匹配。

3)卖上市子公司股份 - 港股那几个公司没有流动性没人买。心脉再卖就没法并表了,电生理可以卖,现在股价打8折卖,至少要卖掉15%股份。

好了,这里总结下,也就是说,这里现在的股价包含的预期是:

1)A类公司的较悲观预期

2)B类公司的悲观预期

3)C类公司的最悲观预期

4)4亿美金可转债公司还是以12.7可转债价格置换,自己无法通过其他途径承担

而如果股价要进一步下跌,那么需要发生以下情形:

1)A类公司更悲观情形发生,比如心脉23年底直接集采。24年影响业绩

2)B类公司比23年表现更差

3)C类公司有破产连带母公司的责任

4)4亿美金可转债公司以低于12.7价格可转债价格置换

在此基础上,如果希望股价继续下跌,那么需要24年在上面基础上继续发生以下情形:

1)因为A、B类子公司业绩24年表现很差,那么25年无法盈亏平衡,资金有缺口

2)24年底左右,继续低价可转债或者定增,股价在现在基础上再跌12-20%

如果您是空头,您会去赌上述各种情形会发生吗?

需要考虑到,我前面给微创的A\B\C类子公司的预期已经是非常悲观的了,几乎没有考虑他们管线里面在研产品的价值,以及微创平台型企业的价值,微创的研发效率和销售效率在国内、国外都是顶级的,而从24年开始,微创的很多研发项目都到了后期,不再需要继续大笔投入,而国内小公司会慢慢出清…. 一切都还是在好转。

100-120亿的微创,我认为就是现阶段的极悲观预期下的估值了!

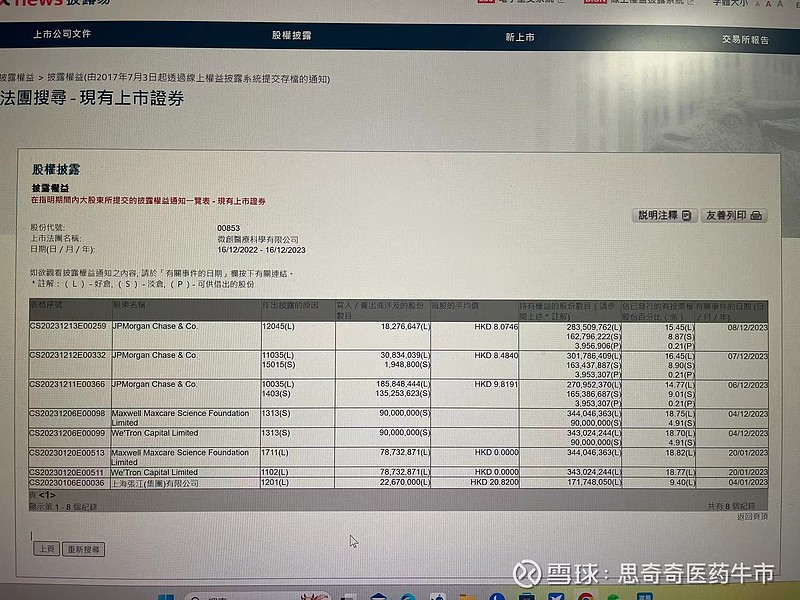

我们再看看筹码和交易角度的情况

内资机构几乎已经全面清仓微创,港股通占比一直在提高,说明散户套牢严重,且不断底部加仓。 当然不排除一些中长线机构慢慢开始建仓,捡底部筹码。

而外资呢?外资前面一直卖出,但是很可能大跌的时候开始转向了!!

12.6日大跌那天,大摩空单开了1.35亿股,成本9.8元。到12.8日为止,只是平了200万。但是12.6日大摩多单也多了1.85亿股,去掉1.24亿的可转债,还多了6000万股,成本也是9.8元。 12.7和12.8多单加了又减,一共多了1000万股,成本8.48。除了对冲,其实大摩多了1.85+0.1-1.24 = 7000万股,成本在8.48-9.8元。

11.27到12.6日这段时间空单成交量和成交比例提高很多,12.8和12.14号在大跌后,空单成交又有明显增大。加上大摩在8.48附近开的多单有点多,有可能是空仓最近开始平仓了。

12.6号到现在已经11天了,股票成交1亿股,每天空单成交平均1000多万。假设20%用于平仓,那5000万股平仓了。港股通11天内也增加了3000万股。 那算下来,12.6前大赚的空头应该已经跑完差不多了。

我猜测,现在是散户高位套牢盘无力大力度加仓、但不甘心减仓,躺平;一些新散户或者小仓位持有者看好微创,开始加仓;一些聪明的中长线机构开始慢慢入场(但还不明显);外资在大笔减仓后,开始加仓(也可能是为了对冲空头仓位)。

交易量很少,谁在卖?那就是短线抄底失败的,熬不住大跌的散户开始割肉了。现在的交易量100-300万rmb的大单就可以显著拉伸股价,交易筹码枯竭。2-3亿多头资金,大概就可以拉起股价,而空头开仓,则很难迅速平仓。

这个位置可能是外资空头在慢慢平空仓,但是多头又不敢买去拉爆空头。

需要一次放量决一雌雄,如果后面哪天空仓成交大大增加,可能是反转的时候。

到底是哪方神圣,会来点燃这把火?拭目以待!