看了很多大神的对软通动力的分析,在此基础上,形成自己的观点,跟大家做个分享交流。以下第一到第五部分,为大神文章集锦,不一一点名了,致谢!

一、软通动力的光环

鸿蒙系统+AI算力+AIPC是华为必须布局的大趋势,这个最核心的标的就是软通动力。

华为唯一钻石级合作伙伴,和华为生态,华为软硬一体深度捆绑。

除了鸿蒙系统最大生态建设者,收购同方科技后,成为了华为晟腾和鲲鹏芯片服务器龙二,同时作为龙一的高新发展应该也是要高度关注,从科大讯飞调研记录看,国内AI模型迭代,只能靠华为鲲鹏和晟腾芯片了。软件方面,主要看设计、操作系统、ai应用,数据管理等,设计和操作系统要从中美脱钩考虑替代,ai应用要从出海或者能否爆款上考虑,数据管理纯政策刺激。

华为鸿蒙和最大外包合作商软通,实际处于重大的历史机遇期和挑战期。所谓机遇,一方面主要是国产自主创新,国产操作系统的独立自主和底层操作系统的安全性正得到国家前所未有的重视,鸿蒙借助华为手机初步建立了移动端的生态,PC端鸿蒙的推出必将弥补最重要的一个短板,成为历史性事件。另一方面,chatGpt为代表的人工智能正蓬勃发展,微软将openAi功能植入现有产品,激发了AIPC市场,软硬件会同步发生革命性重塑。 软通是鸿蒙系统的主要参与者,华为入股软通动力子公司鸿湖万联是率先完成鸿蒙PC适配工作,软通动力和华为合作成立AI数字机器人研究中心。这次又收购国资同方电脑,软硬一体化让中国生产一台装有全新鸿蒙系统的AIPC成为可能,这是软硬件同时突破的历史性事件。

软通动力收购同方国际100%和同方计算机100%收购成都智慧50%,已经过户,一季度并表。已成为中国最大的AIPC公司,软硬件通吃。

二、吹票观点

从目前微软估值看,市值为其营收的10倍,软通按190亿营收估算,市值应在1900亿,收购清华同方后合并报表年营收规模突破300亿行业老大位置更加稳定,在中国计算机信息行业已经遥遥领先第二名科大讯飞,对应市值3000亿。再看看微软外包商埃森哲市值16000亿人民币,按照软通动力股本每股1600元,这仅仅是一个纬度的参考,但考虑到软硬一体化从0到1的已经突破,市值过千亿应该是板上钉钉,或许就在今年上半年以内。目前所谓华为系服务器高新发展构不成竞争威胁,毕竟高新发展是国有企业,是单纯组装厂。和拥有90000科技人员软通不是一个层面,软通动力只需要整合清华同方,就可以实现从软件代工到全面软硬一体化创新的伟大跨越,成为中国的新时代的微软和戴尔。

为何软通动力给予2000亿估值: 第一块收购国资清华同方鲲鹏昇腾资产需要补涨500亿,高新收购华鲲振宇百分之七十资产方案是增发,发行价12元,增发2.5亿股,现在股本3.5亿,增发后总股本合计6亿多,目前市值520亿。结论:目前市场给予高新发展收购价值500亿以上(因为高新发展原来基本是空壳,高新因为采用华为海思芯片,比浪潮信息英伟达阉割芯片、比中科曙光海光芯片明显有竞争力,算力服务器大爆发炒作华为系逻辑正确),高新发展收购华鲲振宇百分之七十股权和软通动力收购国资同方股份鲲鹏昇腾处理器资产体量差距不大,营收规模也差不多,华鲲振宇在华为算力服务器市场占有率是第一名打七折后和第二名同方旗鼓相当。而软通动力收购同方鲲鹏昇腾处理器资产优势是高新发展无与伦比,软通动力回复问询函明确这是华为战略布局,是和华为手牵手战略协同,是北京市政府信创布局,形成软硬一体化优势。而软通动力公布现金收购同方鲲鹏昇腾处理器资产市值才增加区区几十亿。因为收购不增加股本,所以这块市值增加500亿情理之中。 第二块:认知纠偏估值偏差起码补涨1000亿,任何股票估值无非来自同行业市盈率、营收、未来预期判断,软通动力作为中国软件行业营业收入排名第一上市公司,和华为合作体量、最大时间、最久人员、最多范围最广,官网显示是钻石级第一名,科技人员数量90000,对比人均产值相同的华为合作伙伴润和软件员工12000,二者都是华为软件外包代工。看看2023三季报汇总: 润和软件21亿、毛利6亿、净利润0.47亿 市盈率177,市值200亿, 软通动力营收128亿、毛利25亿、市净利润3.5亿,市盈率87,市值400亿 ,市盈率差距4倍 和营业收入、净资产体量差距6倍,润和软件还有商誉10亿,软通动力几乎没有。比较拓维信息、常山北明也是得出这样低估3~5倍结论,为何会造成如此离奇估值偏差,因为软通动力上市生不逢时,疫情最严峻时候,是华为被美国打压濒临倒闭边缘时候,现在华为一切都好起来了,科技改变国运,实事求是作为行业龙头估值更高,合计补涨1500亿是情理之中,当然罗马不是一天建仓,价值回归路是漫长的等待,也是崎岖之路。

软通动力收购同方电脑的初衷就是实现软硬件一体化发展,用国产硬件+鸿蒙系统彻底替代微软系统PC,同时向AI PC方向发展。微软首发AI PC,必将引领潮流,既是人工智能科技新品,也是时尚消费电子产品,在国家的消费电子产品更新换代政策的支持下,必然打开一个新的市场空间。

软通在这一领域的价值取决于同方电脑和鸿蒙系统以及人工智能系统的融合速度,取决于今年能否推出AI PC,取决于我们的硬核科技是否经得起市场的检验。如果能够实现这一领域的突破,那么软通动力的价值一定是现在的几倍。

三、华为服务器

(一)市占率

高新发展:出货量第一,华鲲振宇出货占比28%,公司持股华鲲振宇70%股份。

软通动力:出货量第二,同方计算机出货占比16%,公司收购同方计算机100%股份。

神州数码:出货量第三,神州鲲泰出货占比11.5%;公司持股神州鲲泰100%股份。

拓维信息:出货量第四,湘江鲲鹏出货占比9%;公司持股湘江鲲鹏70%股

(二)对比

1、AI芯片国内说白了就两种:华为系和中科系,而华为是英伟达认可的最大竞争对手,所以选华为系。

2、华为最好的AI芯片产品是昇腾系列,华为之前自己做整机(AI服务器),被制裁后不做了,找了12家整机合作伙伴,其中市占率目前最高的是华鲲振宇,第二是清华同方。

3、高新发展正在收购华鲲振宇,时间上有不确定性,而软通已完成收购清华同方且一季报将并表。今年会是鸿蒙爆发之年,从确定性上,选择软通动力。

四、软通动力的估值

以下转"名火凤只做龙头"的文章:软通动力看1000亿市值

第二增长曲线带动商业模式革命,鸿蒙PC+华为算力双轮驱动,千亿市值指日可待核心业务结构:服务器+PC+鸿蒙+传统业务+Meta ERP+昇腾算力运营。

(1)服务业务:只卖服务器硬件,利润率1-3%;卖服务器+数据库+OS,利润率有望5%+。仅服务器,今年50亿收入,明年100亿收入,后年200亿收入。按照5%的NPM,对应25年10亿利润。给20XPE。对应200亿市值。

(2)PC+鸿蒙OS等新业务:核心逻辑是软通动力发布自己商业版Swanlink OS后,将在鸿蒙大地建设其他的大建筑,软通业务模式发生变革,第二业务曲线驱动高成长。

同时,收购同方计算机+同方国际,布局华为算力领域。由于华为算力和软件代工如果是一整块完整的业务(互相依存),公司有望获取完整大项目,不在仅限于一些边边角角的项目。第二业务曲线带来高成长性,并有效提高净利润率。

同方PC+鸿蒙OS,叠加AIPC逻辑,2025年大约150亿收入,收入增速按照50%,给2XPS,对应300亿市值。

(3)鸿蒙APP:目前手机端华为规划:25年前单框架的手机出货量超过1亿部,(涉及超过100万互联网APP,超过200万非互联网的APP,以及以及超过300万小程序。)按照1/2应用迁移比例,对应300亿的市场增量。软通占一半市场份额,都在2025年兑现。对应15亿元净利润,给20X PE,对应300亿元市值。

(4)传统软件外包业务:2024年和2025年基本持平,给2025年10亿利润,给20XPE,对应市值200亿。

作为公司长期发展方向,其他可以兑现的业务包括Meta ERP、昇腾算力运营,暂时不拍估值。

整体看,四项业务相加200亿+300亿+300亿+200亿=1000亿元人民币

五、服务器小知识

以下转"清风泓月"的文章:

可能很多人还不知道服务器的产业链,我们就以英伟达为例,英伟达除了对外出售GPU,比如H800,还会自己做成服务器对外出售,比如:DGX H800 ,代工厂是工业富联,光模块用的是中际旭创。而买了英伟达GPU的厂家,比如戴尔,他们自己集成到服务器,品牌依然是戴尔,英伟达的GPU只是它们服务器的一个核心配件,光模块也是自己的供应商,不一定用中际旭创的。这就跟手机一样,小米用的是高通的CPU,你不能说小米的品牌是高通。

华为也是这样的,像华鲲振宇的天宫、拓维的兆瀚,它们都是自己的品牌,只是芯片用了昇腾。

昨晚得到的消息,说昇腾方面的格局可能要发生变化,华为自研服务器在昇腾的占比将提高至50%以上,华孚时尚的10000张昇腾910B集群项目就是华为亲自下场操刀,用的就是华为自研的服务器。

我们知道,英伟达服务器的代工厂是工业富联,光模块供应商是中际旭创。

那么,华为自研AI服务器的光模块供应商是光迅科技,可对标中际旭创。那对标工业富联的代工厂又会是谁呢?

高新发展有没有可能?

六、收购同方股份的资产情况

根据软通动力《拟购买资产及上市公司提供担保或财务资助的公告》,收购的标的公司2022年营收94.89亿。标的公司分为三部分:

(一)同方计算机。

同方计算机主要从事信创领域的计算机产品及外围设备的研发、生产、销售和服务业务。同方计算机信创业务主要是基于搭载国产自主研发的处理器及操作系统的信创设备,已建成计算机板卡设计、软件和嵌入式系统开发、产品研发、外观设计到整机系统设计等研发设计能力。通过采用自主技术,整合国产化产业链,同方计算机建立了“芯片-软硬件-整机-系统-服务”的生态体系。在现有产品基础上,同方计算机进一步丰富产品种类,并向生态化、集成化发展,以新一期信创产品名录为目标,在保持产品研发及送测工作顺利进行的同时,持续在产品路线图规划中的产品研发工作,重点推进服务器、存储等产品的研发与量产工作,尤其是 NAS、国产 CAE工业软件等新赛道产品的进度。

同方计算机2022年营业收入40.32亿,净利润为亏损0.99亿。2023年上半年,营业收入16.37亿,净利润为亏损0.63亿。

同方计算机的业务是国产自主品牌服务器及PC。服务器的营收占比不详,后面我有推算,大约是19.56亿。PC是20.76亿。

(二)同方国际。

同方国际主要从事计算机、通讯电子产品及相关附属设备的研发、生产和销售业务,分为消费电子业务和 ODM 业务。其中,消费电子业务为同方国际拥有消费类电脑品牌机械革命(MECHREVO),主要产品类型分为游戏本、轻薄本。游戏本是面向电脑游戏玩家设计的笔记本电脑,满足用户对电竞类产品的需求。轻薄本是面向商务人士、设计师、程序员等设计的笔记本电脑,产品聚焦高性能应用。ODM 业务是同方国际凭借自身完整的笔记本及便携式产品的全球研发、设计、制造、运营、销售与服务能力,为全球客户提供最具竞争力的产品和服务。

同方国际的业务是消费类笔记本电脑,2022年营业收入54.55亿,净利润为亏损1.04亿。2023年上半年,营业收入35.75亿,净利润0.28亿。

(三)成都智慧。

成都智慧为主要从事智慧农业相关信息及系统集成业务的项目公司。2022年营收200万,忽略。

七、化繁为简看软通动力

(一)鸿蒙PC、微软操作系统替代。这些大多还是概念,还是宏大叙事,别上头,将来也不是软通一家能吃得完的,先不看。

(二)软硬动力当前就看两块。一是软件外包商,二是计算机硬件制造商。看点是发挥软硬协同的作用,产生1+1>2的效果,最终目的:增强竞争优势,建立护城河,营收和利润率双提升。

八、软件外包业务

(一)营业收入

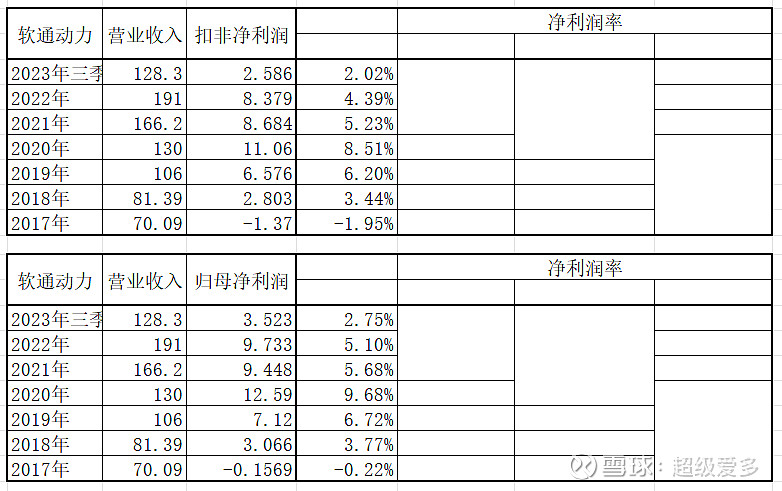

营业收入逐年增长,2022年达到顶峰191亿,2023年前三季度同比下滑9.54%。半年报的解释是:公司的发展面临着全球经济下行、市场需求不足、企业增长动力和预期尚未完全恢复等因素的影响和冲击,对短期业绩带来一定的影响。对接下来的营收不宜太乐观。

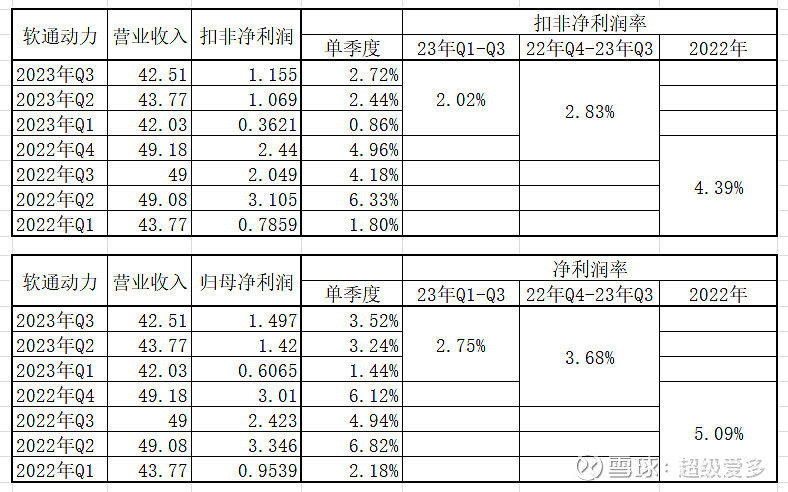

(二)净利润率

2020年净利润率达到峰值9.65%,2021年后下滑明显。详见下表。关于净利润率的使用,激进的就看归母净利润率,保守点就看扣非净利润率。我是偏保守的。

八、服务器业务

软通最大的看点是同方计算机的国产自主品牌服务器,也就是华为算力。对比华鲲振宇:

2021年、2022年,华鲲振宇营收分别为10.86亿元、34.24亿元,净利润分别为1143.02万元、4340.97万元(净利润率1.27%)。2023年前三季度,华鲲振宇实现营收39.49亿元,净利润为4697.25万元(净利润率1.19%)。

2022年,国内各大服务器代理商的华为鲲鹏、昇腾拿货量(或者说市占率)占比如下图所示。

推算出2022年同方服务器营收是华鲲振宇的57.14%,也就是34.24*57.14%=19.56亿。

八、2024年业绩展望

(一)软件外包业务。

按照营收同比2022年不变来计算,营收200亿,利润率按3%,净利润6亿。

(二)国产自主品牌PC和消费类笔记本电脑。

按照营收同比2022年不变来计算,营收是20.76+54.55=75.31亿,利润率按1%,净利润0.75亿。

(三)国产自主品牌服务器(华为算力)

东吴计算机根据调研和梳理,预计2023年华为鲲鹏服务器出货金额200亿元以上,昇腾服务器约100亿元;预计2024年鲲鹏服务器营收60%以上增长,昇腾保持200%增长,则华为鲲鹏服务器出货金额320亿,昇腾服务器300亿。华为服务器共计620亿。

如果同方服务器的市场份额较2022年不变,则鲲鹏服务器营收64亿,昇腾服务器36亿,合计100亿。净利润率参照华鲲振宇,按1.25%,则净利润1.25亿。

以上合计,软通动力2024年营业收入375亿,净利润8亿。当前市值457亿,对应57倍PE。1月份最低跌至28.65元,对应34倍PE。

九、想象空间

(一)华为算力超预期。

这块我只能拍脑袋了,英伟达营收今年预计超1000亿美元,按照GPU占服务器40%计算,则服务器市场2500亿美元,折合人民币17500亿元。如果华为是英伟达的5%,则华为服务器为875亿;如果华为是英伟达的10%,则华为服务器为1750亿。

(二)软通服务器的市场份额提升。

最新消息是华为亲自下场做服务器。华为在各地有12家服务器整机合作伙伴,这些公司是当年跟地方利益交换的结果,市场换产业,这是地方上常见的做法,华为早年也是这样打开各省电信运营商市场的,各省用华为的电信设备,条件是华为跟省里成立合资公司。之前是华为有求于地方,地方有话语权。现在时代不同了,华为垄断国内算力,华为有足够的话语权,地方买华为的算力,华为并不需要跟地方合作生产服务器。所以华为撇开地方,亲自下场做服务器完全有可能。推导开来,包括华鲲振宇和同方计算机在内,12家的市场份额有可能会发生重大变化。华为服务器市场重新洗牌是大概率的。考虑到软通动力和华为的战略级关系,软通的市场份额极有可能提升。

(三)软通服务器的净利润率上升。

只卖服务器硬件,净利润率一个多点;卖服务器+数据库+OS,净利润率有望5%+。这就是软通动力收购同方计算器,软硬协同的意义所在。如果软硬服务器净利润率5%,营收仍按100亿,则净利润5亿。将大幅增加软通动力的总利润。

(四)软通代工华为服务器。

华为亲自下场做服务器,也需要找人代工。同方计算机的前身是清华同方,硬件制造能力很强。考虑到软通和华为的战略级关系,华为服务器由软通代工也是可能的。

(五)其他待补充。

本人持仓赛力斯和软通动力,持仓比9:1。