地产在股价底部的位置已经写过文章,整体比较宏观,这篇再更新一下目前的最新观点,偏向股票交易的逻辑。

为什么地产即将迎来主升?

上海政策打了一针强心剂,不要看表面,看实质

2024年5月27日,上海优化房地产政策,主要内容包括:

1)外地社保5年改3年,新城和临港分别降至2年和1年;

2)首套和二套首付比例分别降至20%和35%(外围区30%);

3)首套和二套房贷利率分别降至3.5%和3.9%(外围区3.7%);

4)离异和赠与不再追溯,单身可买外环内二手;

5)支持企业购买小户型二手房用于职工租住,探索国企平台收购或租赁市场房源,优化住房保障供给。

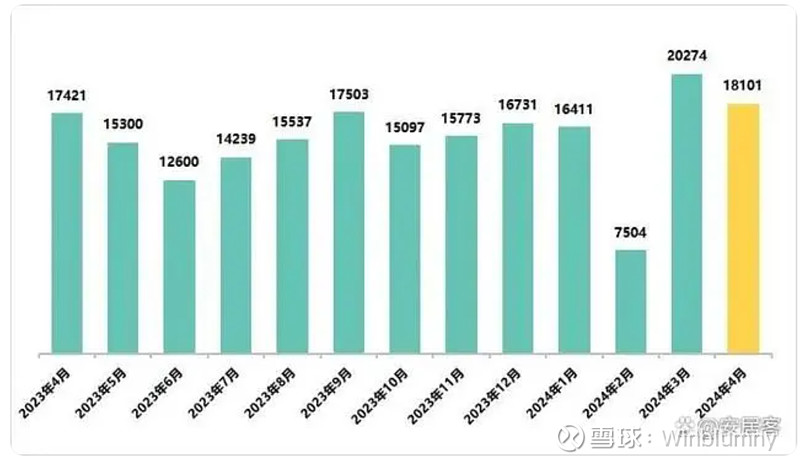

从政策内容来看,力度不小,非常有针对性。但是更重要的是,上海在目前这个时点,推出这样的政策,背后传递的信号更值得思考。在4月,三方数据显示,上海的新房去化周期仅仅只有7.8个月,二手房的交易数据也基本稳定,对上海来说,其实是没有必要急着推出这样力度的政策。

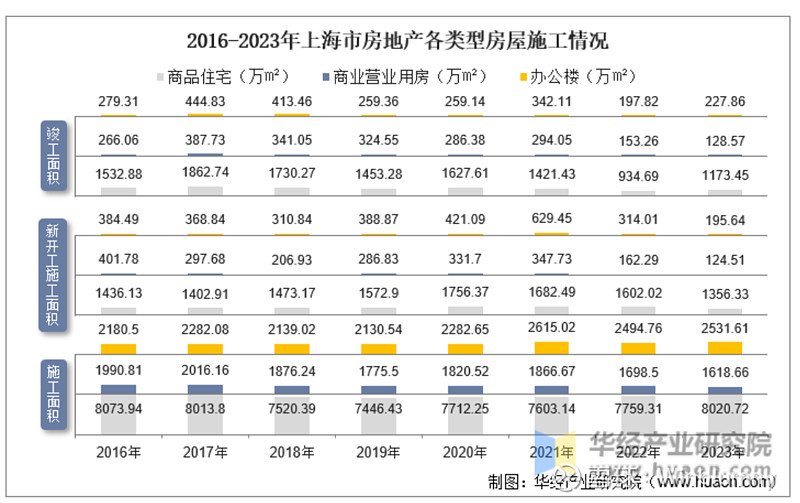

另外提示一点,23年上海住宅新开工面积是过去8年的低点,23年上海集中供地出让金额约为2200.1亿元,而在2021年和2022年,上海土地总出让金额分别约为3142亿元和2800亿元。意味着25年开始的往后几年新房供给端上海整体应该都是收缩的。

对于没有库存压力,供给端在收缩,中国最顶级的城市,在5月份这样的时点,迫不及待的推出新一轮地产政策,而且是大幅度的放松,显然代表了一种自上而下对地产态度的转变。

中国资本市场本身就是一个政策市,对于地产来说,更是如此,当金融属性上来的时候,所谓的租售比、所谓的人口下滑,在1个百分点反弹就是大几万的波动下,可能都不会再有人谈论。楼市不看政策,其实是底部和顶部的明显信号。

退一万步说,作为股市投资者,我们不需要达成共识,未来地产在中国到底扮演怎么样的一个角色。面对港股龙头普遍只有0.5pb的估值水平,需要的是能够确定,对于优秀的民企龙头来说,行业最差的时候终究会过去,未来地产销售空间将维持在一个稳定的范围,从股价角度来说,就会将带来绝对的投资机会。

因此上海政策的出台从我的角度看,给了聪明资金一个很好的做困境反转的理由,现在很差,但是以后会好,是非常经典的困境反转击球区。

从技术面来说,港股内房基本都在第一波后有了充分回调,龙头的技术形态仍在上市通道,日内即使下跌承接也有一定力度,总体感觉和之前是不一样的。一旦能够企稳向上,很大概率内房的股价将提前困境反转,以一个进2退1的状态走出上升通道,这一阶段不会是暴力拉升,变涨变洗,一旦基本面确定改善,会快速上涨完成修复。

选股角度建议分散买龙头,主要$绿城中国(03900)$ $龙湖集团(00960)$,越秀等等,首推港股,A股 $保利发展(SH600048)$ ,滨江集团也可以关注,但弹性还是港股应该更多。如果短期趋势破位也可以多观察几天,总体上,判断内房的上升通道打开的时点不会太远,这轮调整不会重新回到今年2-3月那个位置。