真正想说的是新股保险H股,明明2020年经营的挺好,按照新华保险公司党委书记、首席执行官、总裁李全在2021/2/26的经营管理专题会议的公开报道:“业务创新高”,然而在此时此刻,两市寿险公司中估值垫底,此现象正常吗?可能会持续多久呢?

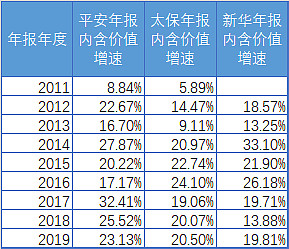

一、加回分红、扣除融资的EV增速

需要指出:上表中的增速是指加回分红、扣除融资后的EV增速,与报表增速不一样,更能反应二级市场参与者能获取到的收益。上表可以观察出3个结论:

1.从2011-2019年,EV增速平安>新华>太保,按照新华上市的2012开始计算,分别是23.2%,20.7%,18.8%。

2.从2014到2016的3年时间里,新华曾经领跑过3年,2018相对掉队,2019落后不多,2020虽然没出年报,胜出基本无疑问。

3.平安在2011到2014的四年时间里,年年领先于太保,累积了25%的优势。15和16弱于太保,之后又大幅超出。

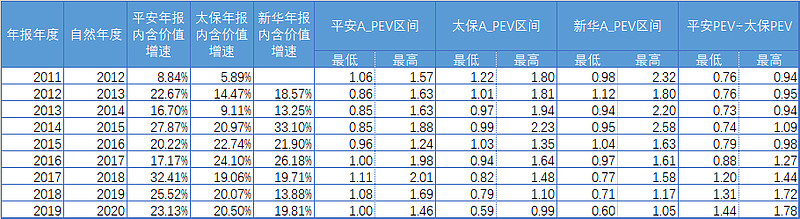

二、A股PEV历史估值区间(2012-2020)

上表中出现了两个年度:一个是报表年度,一个是自然年度。在自然年度中,大多数时间是使用的上个报表年度的数据来计算PEV。可以看到

从2012年到2016年,足足5年的时间里,太保PEV估值高于平安。在回顾第一部分的3.这5年里,只有一年太保EV增速高于平安仅仅2%,其实之前5年时间已经累积了25%EV劣势,然市场的 估值更高,平安最低PEV估值仅是太保的0.73,连续5年,年年都有0.7X,也就是估值比太保低25%以上,甚至有低35%的时候。终于在2017开始翻身,在2019、2020年高于太保70%以上。

估值有效吗?足足5年的时间,明明增速高,估值从来都要低,年年出现低25%以上甚至达到35%的时候。

现在可以回答篇首的问题了:从平安A的历史估值可以看出,新华H目前估值似乎也不是大问题,也可能会持续很久很久![]()

![]()

![]() ,要是增速能持续,也存在纠正的可能性。有人说估值是艺术,艺术翻译成神经病也不算错。

,要是增速能持续,也存在纠正的可能性。有人说估值是艺术,艺术翻译成神经病也不算错。![]()

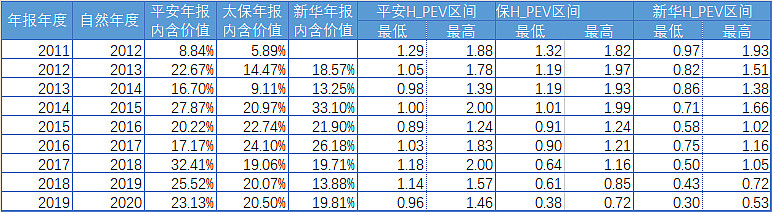

三、H股PEV历史估值区间(2012-2020)

汇率取的是每天英为财经提供的每日开盘汇率,本图不分析了,有兴趣的自行观察吧。

$中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$

最后:所有图表数据不保证正确性