入期权的坑一段时间了,认为纯期权策略交易比较适合智商大于140且偏数理逻辑的聪明人玩。一般人想玩,要么不怕输,要么多下功夫。

本文结合读书和翻录@精选2012 聊天记录所生成,特此向精大致敬和表示感谢。

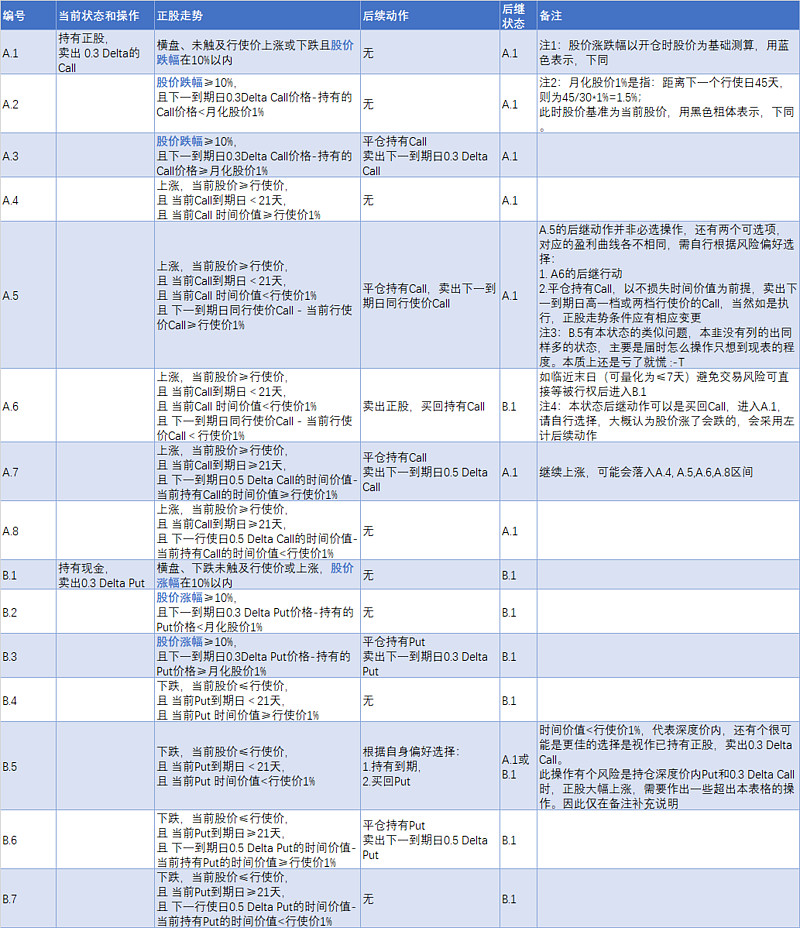

此篇是探讨Covered Call的操作策略,原理涉及很少。可能会适合坚定的赌徒,又自我认知不够聪明。唯一的优点在于纯量化,可作为操作参考,起码本韭会参考此表格操作。

做covered call,需要有前提:

1. 迷之自信:相信所选标的物是低估的,会大幅上涨,起码有30%+以上空间,多多益善

2.迷之信仰:不惧怕被call走,相信前途是光明的,道路是曲折的。说直白些,相信即便正股有急速上升,长期 的covered call也是能大于持有正股的涨幅。(注:年化约1%)

复制一段精大的原文:

covered call长期的结果,取决于观察期正股最终的股价和到达最终股价的路径。按照已有的数据,covered call长期是跑赢持有正股本身的,但确实,跑赢的幅度不算太大。 CBOE buy and write index BXMD, 就是一个买标普500指数SPX同时卖出0.3delta CALL的一个指数,从1986年的六月到2018年七月的32年中,总回报为2527%, 而同SPX的回报为2222%,32年的回报相差原始金额的3倍左右,确实不算太明显。但是,BXMD的波动明显小于指数本身,标准差只有12.8%,而指数本身的标准差为14.9%,用时髦的话来说,就是“创造了阿尔法"。相关的研究报告有很多,以上的数字来自于这篇文章

3.坚定:即便出现多次持仓收益不如正股的表现;多次出现账面浮亏……还是坚信2:长期可以大于正股涨幅。

4.对trade samll,trade often有信仰,认为卖出call、put收取时间价值是划得来的操作。

下表只开仓交易介于28天和52天之间期权(均存在,取大者),且开仓时月化时间价值大于1%,目的是在获取多的时间价值,平仓无限制。

补充:

1.Covered Call/裸Put,无论正股涨跌,只卖0.3delta的一个月期权,本韭理解也是标准动作,长期坚持是没有问题的。按上表操作,肯定会有不如只卖0.3 delta等到期再卖的时候,每个人可以按照自己的喜好取舍。本韭是想捞到更多的权利金,有可能是弄巧成拙。

2.交易标的再次强调:首先是看多,CC本身就是个看多策略;其次很可能是IV越大越好。

3.精大提过:低波交易标的物,可以酌情卖出60或90天call。本韭是赌徒,倾向于高IV,反正本韭在表前说过:开仓时月化时间价值大于1%,不符合这个不交易。喜好低波交易的同学,请自行斟酌交易策略。

4.如有call除息,请自行慎重计算

5.如果对0.3 delta,时间价值等概念都不清晰,尤其是卖的call数量到底底仓是否100% cover,或者算不清卖了put将会变成几倍杠杆的交易者,本文大概率是个大毒药,请远离,谢谢。

6.目前所见,精大基本上已阅,也根据精大指点进行修改。如果合并A.5和A.6,采用A.6的后续活动,可以认为精大已阅。

7.为什么整理此表?因为相信统计数据,相信谋定而后动。

按照本韭对于期权的理解,实际的期权交易其实是各种策略的综合。书上有的,为了覆盖面会讲明方向性,而不会依据个人的风险偏好量化。本韭倾向的期权操作,会对正股走势有期待,但是不会直接买call/put,以卖期权为主,是可以量化且有预案的。

8.本韭对于此表格的使用理解为:表格可忽略,操作可照表。

底线是可以开仓持有到期。到了某个走势时有相应“后续动作”,但是此动作并非必须执行;同时,执行的所有实操,需要符合表格。例如在距离到期日还有25天达到A.5的执行条件,可以不做相应动作,等到20天时做A.3或A.4,完全可以。

9.表中的1%,21天不是绝对值,也就是并非不可更改的原则,按照精大的观点,是“相对优化的参考值”,熟练后请自行调整。

10.本韭期权接触为时尚短,IQ也不够(所以此条很可能不准):本表其实适合于强烈看多,坚定看多的标的。或许未来本韭会推出一个中性看多,也就是卖0.5Delta为主的操作表,起码本韭在做0.5 Delta操作前,会整理一个。

11.上表操作缺乏一致性:卖0.3 Delta Covered Call 和 0.3 Delta的裸Put有差异。有可能会被打脸,也可能会出现相对于正股更多的收益。详细状况在跟帖的讨论里有。这时面临取舍的问题:0.3-0.5,亦或更高的裸Put到底是卖那个?没找到大于30年的历史回溯数据![]() ,本韭还没想清楚。只能泛泛地无意义地讲与个人风险偏好相关,即便更新也是只符合个体风险偏好。暂且如此,或许会更新……

,本韭还没想清楚。只能泛泛地无意义地讲与个人风险偏好相关,即便更新也是只符合个体风险偏好。暂且如此,或许会更新……

匆匆整理,难免不足,也希望大家指点其中疏漏,谢谢。

本韭只是搬运工,知识大多是从精大那抄来的,要是觉得略有裨益,请和本韭一起感谢精大。