$中国太平(00966)$ 2019年股东权益763亿港币,目前市值449亿港币,PB为0.59,归母净利润90亿港币,PE为5,内涵价值2054亿(同比增长14.6%),这应该跌破失去20年日本的保险公司估值了。

2019年股東應佔每股總內含價值44.564港元,股价12.5港元,PEV为0.28,較去年末的38.832港元增長14.8%,其中太平人壽內含價值較去年末增長21.3%。

从来不对金融股捡烟蒂的我打算出手一次。因为我看中国太平的几栋楼和几个牌照挺好的,业务和团队么,就当不存在。

1,上海浦东太平金融大厦

浦东陆家嘴写字楼上海太平金融大厦工程总投资额为22亿元。

2,深圳太平金融大厦

深圳太平金融大厦位于福田中心区,总建筑面积13.18万平米,地上48层,地下4层,建筑高度228米,总投资17.6亿元,项目于2010年6月开工,2015年1月交付使用,国际甲级写字楼;

管理单位:太平置业(深圳)有限公司、深圳太平金融大厦管理处

3,北京朝阳区京汇大厦

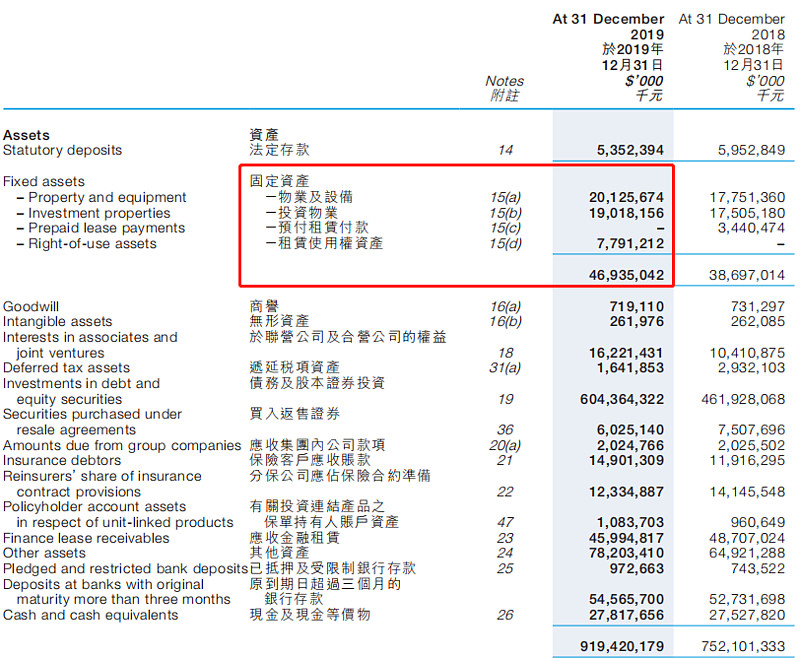

财报内这三个物业:

财报内所有物业资产469亿,约等于市值:

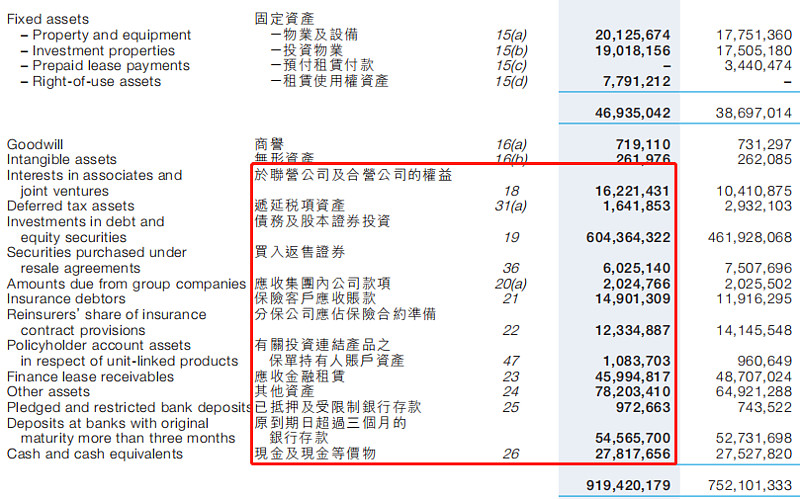

主要资产是现金和持有的投资组合和存款及现金8500多亿,

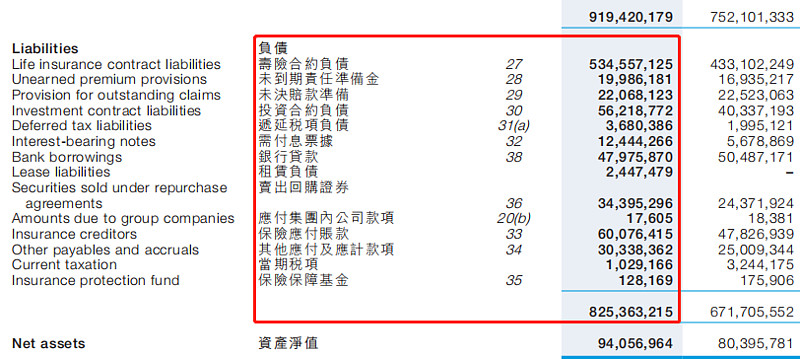

主要负债是客户交的保费8254亿:

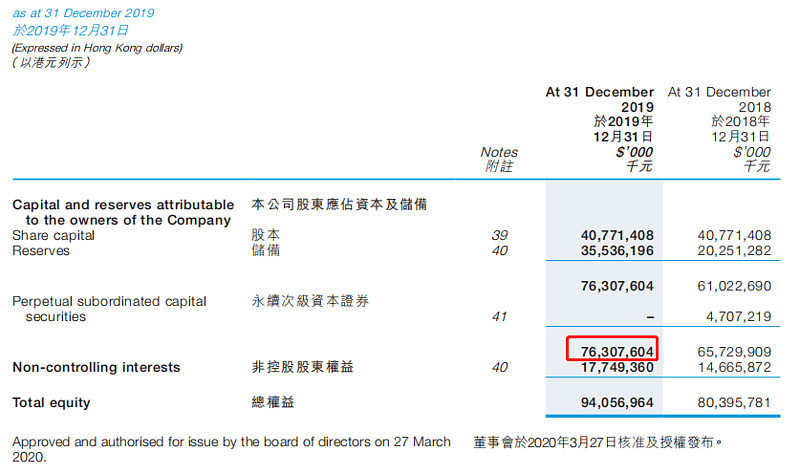

归母净资产为763亿港币。

就是这么简单粗暴,假想中国太平破产清算,不再开展新业务,扣掉一些清算损耗,那也应该到0.8PB以上。

前提么,是对国运的坚定看好,对经济复苏的坚定迟早来到。@流水白菜

注:本人暂未持有中国太平,以上纯属自嘲金融地产行业。

精彩讨论

Alan_Tao2020-06-07 23:35价值陷阱之一:部分企业的利润和小股东没有一点关系。

王爷2017年3月302020-06-07 23:46像太平这种公司,不知道坑杀了多少捡便宜的价值投资人。跌得怀疑人生。一个人买股票,能从股票上获得的就是股价差和股息,这货连跌几年了,一次又一次的突破任何人的心理防线。股息还分得少的可怜,铁公鸡一只。前几年买了这个股票的投资人真的是到了八辈子霉了,都不经要怀疑价值投资了。所以今后买股要买股息率高的,就算股价不涨,收股息也行,否则真的就熬死算了。

米奇哥2020-06-07 23:53我在30港币左右买入过太平,那个时候很多大V也疾呼,太平严重低估。太平没有好的管理层,尤其分红吝啬,这是我在买入2个月之后清仓的主要原因,现在看是躲过了一个大坑。港股股息10%的内房还不涨, 那么每年分2毛钱的太平有什么价值可言。保险就买平安就好,其他的都是渣渣。。我对于不重视股东,没有竞争力的学渣坚决回避,不管有多么低估。我没想过,如果我从30一直持有到现在现在的12.5港币是什么感觉,我如果爱这个企业,可这个企业会爱我么?分红太吝啬,让我觉得不值得坚持。

估值的救赎2020-06-07 23:36投资者们对金融地惨充满了偏见,对消费医药充满了幻想。

股場戰士2020-06-08 00:29看月缐圖,保險股的週期性是很強的。保險股的盈利是根據保險收入(就算新業務價值減慢,保費收入还會因通脹是上升),和投資收益。從歷史上看,如果股票市場牛市的話,國庫債券息率是必然上升的,和其他的投資的市值也必然上升的,那即是說,牛市來的話,保險股必定能跟隨股市上升的,叠加現在的變態股值,可以抵消了一些可能的潛在負面因素(例如:國庫債券利率比上個週期低,新業務價值增長放緩等的因素),保守點估計,保險股不能跑贏大市,也不會跑輸大市。相信下次牛市升破歷史高位時,保險股也能升破歷史高位,由其是現在的嚴重低估,已很難透過降低PB來壓低保險股的升幅了。

全部讨论

价值陷阱之一:部分企业的利润和小股东没有一点关系。

像太平这种公司,不知道坑杀了多少捡便宜的价值投资人。跌得怀疑人生。一个人买股票,能从股票上获得的就是股价差和股息,这货连跌几年了,一次又一次的突破任何人的心理防线。股息还分得少的可怜,铁公鸡一只。前几年买了这个股票的投资人真的是到了八辈子霉了,都不经要怀疑价值投资了。所以今后买股要买股息率高的,就算股价不涨,收股息也行,否则真的就熬死算了。

我在30港币左右买入过太平,那个时候很多大V也疾呼,太平严重低估。太平没有好的管理层,尤其分红吝啬,这是我在买入2个月之后清仓的主要原因,现在看是躲过了一个大坑。港股股息10%的内房还不涨, 那么每年分2毛钱的太平有什么价值可言。保险就买平安就好,其他的都是渣渣。。我对于不重视股东,没有竞争力的学渣坚决回避,不管有多么低估。我没想过,如果我从30一直持有到现在现在的12.5港币是什么感觉,我如果爱这个企业,可这个企业会爱我么?分红太吝啬,让我觉得不值得坚持。

投资者们对金融地惨充满了偏见,对消费医药充满了幻想。

看月缐圖,保險股的週期性是很強的。保險股的盈利是根據保險收入(就算新業務價值減慢,保費收入还會因通脹是上升),和投資收益。從歷史上看,如果股票市場牛市的話,國庫債券息率是必然上升的,和其他的投資的市值也必然上升的,那即是說,牛市來的話,保險股必定能跟隨股市上升的,叠加現在的變態股值,可以抵消了一些可能的潛在負面因素(例如:國庫債券利率比上個週期低,新業務價值增長放緩等的因素),保守點估計,保險股不能跑贏大市,也不會跑輸大市。相信下次牛市升破歷史高位時,保險股也能升破歷史高位,由其是現在的嚴重低估,已很難透過降低PB來壓低保險股的升幅了。

其实我很早就留意到了中国太平这只股票。确实非常低估值。但是我没有出手投资的原因是因为他的股息率太低了。即使如此低估值的情况下股息率居然只有这么点。中国太平跌得如此低估的情况下,股息率依然比中国平安低。

在大家都不看好时,我更加观注的是其非常极端的价格,和正在快速提升的股息。价格已经包含了现在所有的不利。而这些正出现有利的趋势变化,包括利率,股息,负债成本。太平已经是一只极具安全边际,又具持续快速增长的标的。

没事。跟市场现在耗到底。主要企业的内在价值一直在提升,该赚的钱一分也跑不掉。

对于本身在行业内经营一般甚至较差的企业,PB打折比较正常,因为危机真来的时候资产无法按照账面变现,加上中小股东对大股东和管理层有天然的不信任,所以价格上预留出安全空间。烟蒂股出路在哪呢,等周期反转,但客观说即使等来了反转,平庸的公司大概率依旧平庸,还有一条路是提升分红率

就是不明白每年100多亿利润,又不缺钱为什么不多分红呢?