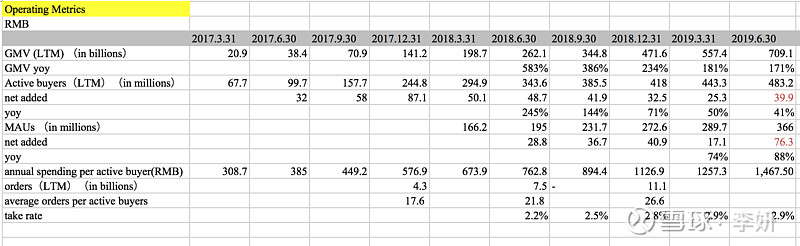

经历了两个季度市场对$拼多多(PDD)$投放策略的质疑后,拼多多Q2用户数出现了加速增长,市场情绪由质疑转变为好奇,同样是50-60亿规模的市场开支,为什么Q2用户增长数据比Q1和Q4好那么多?公司Q2活跃买家数4.83亿,相对上一季度净增长3990万,MAU 3.66亿,相对上一季度净增长7630万。

事实上,拼多多的投放策略跟前两个季度相比,并没有发生实质性改变,黄峥在电话会议中说,Q2所取得的成果,没什么特殊之处,坚持追求用户需求和长远价值,自然就会获得好的成果,黄峥说“there is no magic there”的时候,我几乎感到了分析师一脸懵逼。但是懂的人自然懂,很多时候坚持简简单单做对的事情,真的自然就会有回报,但你很难预期这个回报什么时候会到来,正如投资,过于频繁的交易,追求短期回报,个人认为是在与时间为敌。

拼多多Q1业绩会议时提到的投放策略,即,通过品牌广告提升拼多多的品牌知名度和品牌认知,通过效果广告和促销补贴,提高用户复购和活跃度。因为拼多多目前还很早期,如同一家初创公司,对品牌和用户的投入和补贴会比较大,而公司将这个阶段的“投入”,视为“投资”,如果有能力满足用户需求,用户的留存性会非常好,从而成为公司的价值源泉。

顺着这个思路,我想分享对拼多多季报的三点看法:1,现阶段不用过于关注市场费用的波动,初创公司的帐没人算的清楚,更算不出未来;2,从产品体验上,多关注拼多多有没有像创始人说的那样,坚持对用户需求和长远价值的追求;3,观察拼多多对国内零售市场的渗透率和影响力,以及竞争环境的变化。

1,拉长眼光,忽略短期市场费用及用户增速的波动

拼多多还处在高速发展阶段,这个阶段给多多算账算的太细,基本等于算命,况且所谓单用户获取成本,计算方法本身就非常不严谨(净增长不等于新增)。虽然按照这种方式计算出的结果,在二季度是漂亮的,但是到了三四季度,谁又能保证这个统计方法下的数据依然这么好?到时候是不是又要用同样的方法推倒之前的判断?

当下,拼多多会抓住一切有可能获取用户、获得成长的机会,大规模进行投入,因为国内电商市场零售市场的前景还很广阔,眼前的机会仍然很大,拼多多的业务还处在相对早期且增速迅猛的阶段,相对于利润,用户数、商品丰富度、复购、GMV、口碑等运营指标更为重要,为此,公司可能随时调整营销预算,该项费用的波动,会比四平八稳的大象级公司大得多。

此外,用户增长和营销费用增长也并不是线性的,电商公司的用户增长,有投放的因素所起的作用,还与品类丰富度提升、诸如信息流推送精准性的产品设计改进、诸如会员体系的运营策略创新、及用户口碑等大为相关。从根源上来说,流量虽然对电商很重要,但电商并不是流量生意,流量不是一切,有没有足够吸引力的商品和价格,有没有完善的服务体验和口碑,决定了公司前期在流量上的投入,最终能释放多大的价值。因此,我十分认同管理层所建议的视角,现阶段,用“投资”代替“投入”,评估拼多多的市场投放策略。

与其紧盯着每季度营销开支和用户增速的变动关系,不如把时间线拉长,从包括品类丰富、信用体系、复购等产品体验的进展和用户增长的关系上,去评估投放效果好坏。市场投放只是手段,是拼多多增长的“加速器”,不管是当前的激进投放策略,还是初创时的微信拉新,拼多多打法非常精明;但对公司成长性和发展空间的起决定因素的,是公司有没有真正在用户需求上下功夫,这是一种价值投资的思维模式,着眼于创造长远价值,拼多多为此付出了很大努力,取得这样的成果,比预期的快,但我并不感到意外。

2,坚持长远价值和做对的事,不是口号,是努力方向

在黄峥的价值引导下,公司更重视对长远价值的追求,这个长远价值很大程度上需要通过不断满足用户需求来实现。从IPO那会儿我开始研究拼多多到现在,我观察的结果是,这并不仅仅是一句口号,拼多多从农产品切入,不是简单的搭个平台让大家把货放上来买卖,而是深入供应链改造,才实现了具有竞争力的商品价格和商品独特性,目前公司正在继续这项工作,利用平台数据优势和需求优势,加深对农产品和制造业的改造深度和广度;因为拼多多包裹占全国快递比重已攀升至四分之一,拼多多对物流的技术整合和效率优化工作也开始了。如果你不相信我的判断,那么我们从数据上反推,依然可以得到同样的结论:

第一,拼多多年度人均开支漂亮的增长曲线,证明了绝大部分消费者的体验是满意的,TTM(最近十二个)活跃买家年均消费额增长至1467.5,相对去年同期的762.8元,接近翻倍。很难想象,一个人明知是坑还往里跳?心甘情愿“入坑”,花的钱越来越多,一定是因为满意。

很多人问我怎么看 “便宜没好货”的问题,我认为要考虑国内的多元化消费环境和服务商服务水平参差不齐,综合的看待这件事:多元化消费环境是指,中国是全球最大的奢侈品消费国,同时也有庞大的3000月收入人群,拼多多通过供应链改造实现的低价,惠及了大量中国中低收入家庭,但以目前的商品供应能力,拼多多服务不了全用户,商品供应能力的提升也不是一天两天能实现的,而是一项长期工作;服务商层次是指,现存大量的生意人是短视的,人多的地方,就会有骗子,淘宝、微商、旅游景区等等,谁还没上过几次当,但是欺骗消费者的行为,决定了他们做的是一锥子买卖,线上的好处是,可以通过信用评级体系,逐渐将这类商家淘汰。作为平台方,无论是拼多多还是淘宝,都是非常抗拒骗子存在的,打假和维权会占用平台大量的时间和金钱,甚至伤害平台的信用,得不偿失,所以我选择相信,拼多多和淘宝,都会长期跟带有欺骗性质的商家奋战到底,拼多多因为是新起的平台,对于商家而言机会也更大,也因此更容易被不好的商家利用钻空子。

第二,MAU暴增,拼多多Q2 平均MAU相对上一季度净增长7630万,同期阿里MAU净增长3400万。投资电商股,对MAU指标的意义必须要有感觉,在之前的电商分析文章中,我曾多次强调MAU的重要性,它相当于线下开店的客流,直接决定了商场经营的好坏。线下客流的多少,由位置和商场内品牌定位决定,线上也一样,SKU的丰富程度和吸引力,决定了MAU的高低。因此,MAU的增长的重要性,不亚于活跃买家数指标,因为综合绝大多数消费行为来看,“逛的越多,买的越多”,信息流推送形式,不断为消费者输送新的购物需求,MAU大幅增长,体现了用户对购物乐趣的提升,意味着潜在消费会增加。而且拼多多公布的数据非常严谨,MAU仅指APP访问数据,通过微信小程序访问的量并没有计算在内。

第三,GMV高增长势头非常好,截止Q2末,拼多多实现TTM GMV 7091亿的,同比增速高达171%。随着平台品类不断丰富,以及信用体系的完善,用户越买越多是必然,并且农产品或者说生鲜类,是个相对高频的品类,以高频带低频,带动高客单价商品销售,是完全成立的,今年618期间,平台来自下沉市场3C数码产品的订单量同比增速超过了一二线城市。目前拼多多的客单价已经提升到50元人民币,未来随着家电3C类的商品选择越来越多,并且C2M模式改造下,有更大的空间让利给消费者,拼多多的客单价和GMV提升空间还很大。只是,这也不是短期所能实现的,我们目前能判断的是公司可做的事情还很多,可开拓的市场还很大,并且公司愿意在这些能创造长远价值的事情上,投入时间和精力。

3,市场空间依然广阔,竞争另强者更强

中国30万亿的消费品市场,是众多互联网巨头眼馋的,线上在零售市场的渗透率仍然在提升,不管是电商、O2O、新零售,还是包括快手抖音在内的带货风潮,都在用不用的方式切这块诱惑巨大的蛋糕。拼多多之所以愿意追求“长远价值”,不急于变现,连续3个季度敢把绝大多数收入,用于市场投放和促销,本质上还是因为选了一个超大的赛道,看得到足够大的发展前景,并且有一个非常好的商业模式,有条件实现,为用户和商家创造的价值越大,平台的盈利能力越强的良性循环。

在众多互联网产品形态当中,电商的形态其实非常简单,即通过平台连接买卖双方交易,但是其服务深度是相对高的,并且能产生极强的规模效应,这是其模式简单但竞争门槛非常高的主要原因。淘宝之所以有今天的规模效应和竞争门槛,是因为淘宝在整个电商生态多年来的积累,包括内部的信用体系、支付体系,联合第三方服务商建立的营销体系、物流体系、客服体系等等,因其服务深度和生态体系的完善,构成了淘宝强大的竞争门槛。

如果说淘宝从服务体系的角度建立了生态,拼多多正在通过供应链改造的角度突围,赋能与商家,建立合作共赢的关系和生态系统,这个就是拼多多的C2M。拼多多目前的take rate 2.9%,跟阿里的3.6%还有一定差距,但是拼多多89%的收入来自在线营销服务,只有约10%的比例来自佣金,这意味着拼多多商家对推广效果的满意。

能在$阿里巴巴(BABA)$这么强大的对手下成功突围,证明了团队的实力。拼多多已经通过供应链改造建立了一定竞争门槛,但是跟淘宝比起来依然不够强壮,淘宝的可替代性仍然很低,是综合性最高的电商平台。但是这并不妨碍拼多多在庞大的零售市场占有一席之地,目前来看,两家公司的差异化定位仍然是比较明显的,中国的消费需求是非常多元的,阿里越是综合,对部分用户来说越是复杂,拼多多简单易用的设计,和价格优势,已经抢占了4-5亿用户的心智,眼看着拼多多在眼皮下野蛮生长,阿里对下沉市场的野心也越来越大。

随着拼多多越来越强大,和阿里的竞争交叉将越来越多,也出现了“二选一”这样的复杂竞争环境。不过也因为高度竞争,使得强者更强。阿里,正在加大对低价高频商品的流量倾斜,以吸引庞大的下沉市场用户;对于拼多多,随着平台用户规模越来越大,越迟加入的商家机会成本越来越高。双方将长期进行博弈,最终对胜负起决定影响的是,谁为用户和商家提供的价值大。目前来看,阿里和拼多多对消费市场的理解都很深,因为市场足够大,竞争反而使得他们变得更加强大,加速获取了线上消费市场的份额,而非相互蚕食。

以上评论,综合了黄峥的访谈、致股东信,以及电话会议问答,并且听其言观拼多多行,所得到的一些看法,黄峥很多看问题的视角,让我觉得内心平静,不急功近利。当然,敢于投入,不急于变现,首先是因为选了一个大行业,并且有好的突破方式,通过深耕供应链,为用户和客户创造价值,平台生存空间也因此不成问题,其次拼多多的商业模式已被阿里证明,未来大概率利润率会很高,并且已经用过往公司发展历史证明了团队足够强大,有能力持续不断的创造惊喜。

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

美港股交易开户链接:网页链接