大家可以先看他们的逻辑,最后我再说我的观点。

我摘取了重点部分并进行精简:

大V看好“基建”观点如下

无声的观点:

第一,这个板块已经连跌了5年了,中证基建工程指数从2015年的最高点11388点,跌到2月13日收盘的3501点,跌的可以说渣都不剩了,整整跌去70%,估值只有8.05倍,不过股息率不高,只有2.1%左右。

第二,2019年建筑行业上市公司合计完成营收5.61万亿元,同比增长15.6%,增速创近年来新高。

第三,疫情之后,今年接下来的要刺激经济,最有效的就是基础建设了,所以基建会是接下来的必然选择。

大树的观点:

政策积极信号,基建刺激我认为还是少不了的,这是保就业的大头。

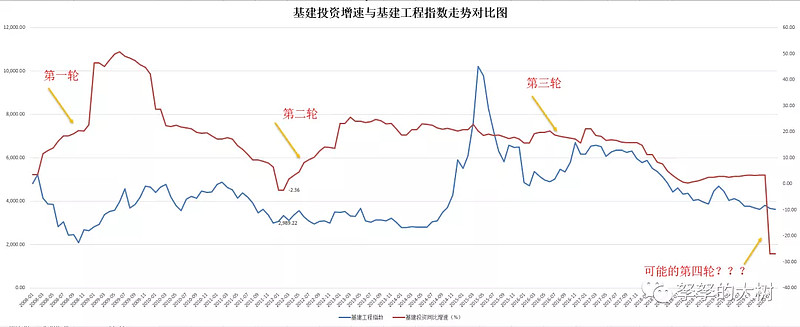

在过往共有三轮基建周期。

大树用基建投资增速的低点以及投资增速的高点分别做为基建周期的起点跟终点,以此来观察政策力度下达后与股市的表现。可以看到,基建工程指数跟基建投资增速走势还是呈现相关性的。

驱动股价上涨的本质是:基建投资力度强了——企业订单多了——业绩转好了——股价上涨了,符合价值投资的规律。

步步高的观点:

基建作为强周期性的行业之一,所有负面信息已经展现,随着经济的逐步触底复苏,估值趴在地板上的基建板块,有望在未来三年内估值进行修复和业绩增长带来双击行情。

跌无可跌将是最大的利好。该指数(005223)前十大股票全部是中字头的大象,俗称垃圾,股价大部分都跌的面目全非,估值基本全部趴在地板上,破净的比比皆是。从概率和赔率上看现在逐步进入值得配置区域,从效率上看现在也许还不是最佳的时机,但效率非常难把握。

4、 @财富严选 《牛市进一步确认,接下来该轮到这个板块表演了》:网页链接

严选的观点:

7月初的大涨阶段,大多数品种已经涨了一圈,而基建依旧没啥起色。

那么,作为还躺在地板上的品种(基建),现在就有两个很大的优势。

第一,如果继续走大牛,那么溢出的水必然会流到没流到的地方,所以后续跑赢其他品种的概率是不断增大。

第二,如果突然重新走熊,基建作为一直被抛弃的品种,由于大部分机构都没什么筹码,所以很难砸,抗压性会非常强。

关于当下基建的逻辑,这里再提醒一个重心。

上游的水泥、机械、钢铁、防水材料当前已经涨了一轮甚至好几轮,而这些公司的业绩全都来自于下游央企基建龙头的金主爸爸。

而现在他们涨完后金主爸爸的估值还在地板上,这巨大的估值差越拉越大,那么后面要么是金主爸爸估值回归,要么就是这些上游品种集体爆炸。

这就是当前基建央企最直接的逻辑,短期内这个逻辑的催化剂,就看接下来的中报了。

韭菜投资学的观点:

我们二季度数据继续超预期,GDP同比增3.2%,预期增2.9%。工业恢复较快,服务业恢复比较慢,符合疫情后特点。地产投资改善最快,基建受洪灾害影响略慢,等洪灾过去下半年预计投资都会维持在较高速度。三季度估计仍然是延续复苏趋势,重点要看下7月末的政治局半年经济会议怎么给下阶段政策定调,市场有担心因为经济数据好政策会收缩

大V看好基建版块的观点,总结一下就是:

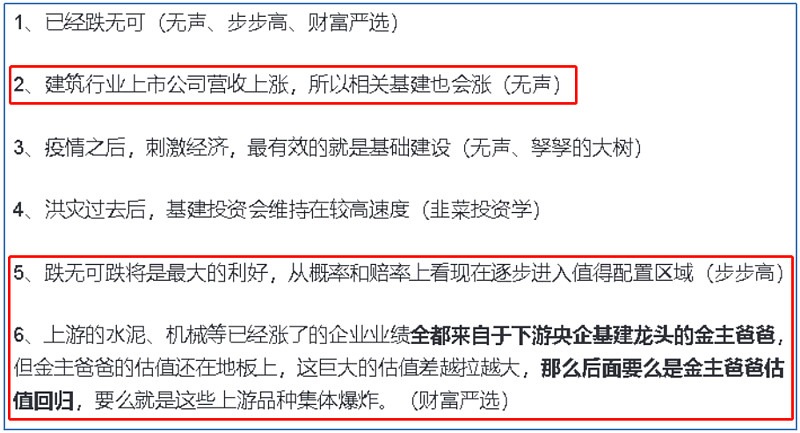

1、已经跌无可(无声、步步高、财富严选)

2、建筑行业上市公司营收上涨,所以相关基建也会涨(无声)

3、疫情之后,刺激经济,最有效的就是基础建设(无声、孥孥的大树)

4、洪灾过去后,基建投资会维持在较高速度(韭菜投资学)

5、跌无可跌将是最大的利好,从概率和赔率上看现在逐步进入值得配置区域(步步高)

6、上游的水泥、机械等已经涨了的企业业绩全都来自于下游央企基建龙头的金主爸爸,但金主爸爸的估值还在地板上,这巨大的估值差越拉越大,那么后面要么是金主爸爸估值回归,要么就是这些上游品种集体爆炸。(财富严选)

5位大V持有的基建基金为:

无声、孥孥的大树、韭菜投资学、山东步步高、财富严选:

前10大重仓股:

孥孥的大树:

前10大重仓股:

结合“大v观点+基金重仓股”,我的观点如下

我反对这3个观点:

理由如下:

1、“跌无可跌是最大的利好”

我猜测大V的意思是:已经多年下跌,后面大概率该涨了。

凭什么认为一个跌了多年的版块(or 个股),就是时候该“估值回归”了?

难道一个多次考全班倒数的学生,就能看出他接下来成绩就要上涨了?

一切或许是有运气,但是本质还是“基本面”啊!

2、大V都持有“广发中证基建工程指数”,里面重仓“中字头”国央企。

以前2大重仓股为例:

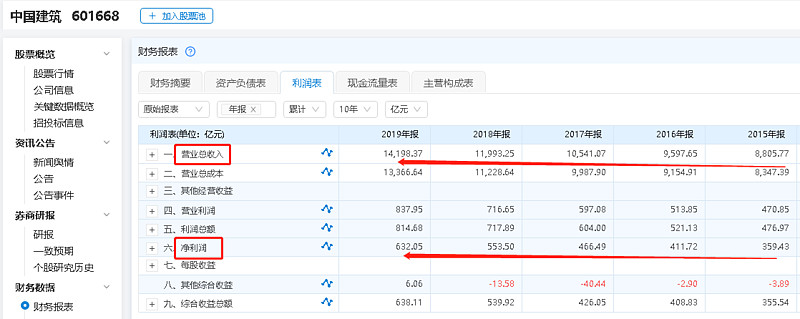

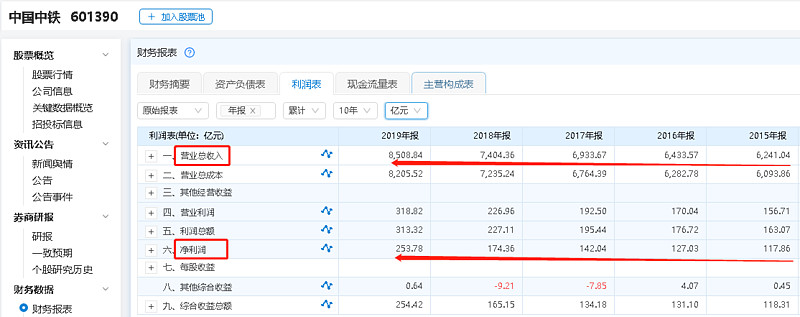

1、中国建筑

2、中国铁建

如果单看收入&净利润,那确实逐年上涨。证明订单多,证明需求增大。

但是,股价走势图却是这样:

再来看看“广发中证全指建筑材料指数”的前2大重仓股:

所以,为什么“收入、营业额、订单量”等都在逐年上涨的“中字头”,股价就是不涨呢?

因为企业不赚钱呗!

如何简单分辨公司是否赚钱

关于这个问题,我特地请教了以前在基金行业共事过的资深研究员。

他主要看3点:ROE,净利率,企业自由现金流

所以,我依次列出了这3个财务指标:

ROE:衡量公司运用自有资本的效率,即公司赚钱的能力(ROE越高,说明投资带来的收益越高)

净利率:衡量一家公司从营业收入到营业利润转化过程的损耗(净利润越高,说明损耗越低)

企业自由现金流:满足了再投资需要之后剩余的现金流量

从上图能看出:(重点)

1、“中字头”企业的净利率是极低的!证明从收入到利润过程中,成本和损耗极高,公司根本不赚钱!

2、“中字头”净利率极低,反而ROE却能达到12~15%(也很低)的原因则是“杠杆高(风险也高)”。

3、自有现金流,则是衡量公司把钱再投资后,还剩多少可分配给股东的资金。比如投资厂房设备后,最终剩下的现金。可见“中字头”公司对厂房设备进行再投资后,手里根本没有现金啦~~

从上面简单的财务数据,我想大家应该都明白为什么我反对大v的某些观点了吧。

一个企业股价跌肯定是有原因的,哪怕是历史遗留根深蒂固难以明面上说的原因,那也是原因。这个原因不容被忽视!所以,我才旗帜鲜明反对重仓了中字头的基建相关基金。

写到最后

自从上周A股开始大跌,我也隐约感觉到“基建”或许是个不错的标的:

1、疫情后的经济复苏+洪灾后的重建,都应该是利好基建的。

2、确实估值低,不涨,可能跌的话比其他高估的基金跌幅要小一些吧。

所以,结合重仓股财务指标,我认为:

广发中证全指建筑材料指数:可买

广发中证基建工程指数:坑

作为一个菜鸟的我这样“怼”多名大V,也是需要勇气的;我也知道我的观点也不一定对,毕竟投资这事,真的很个人,我只是单纯提出我的“质疑”,尽量做到逻辑自洽,有理有据,从而期待抛砖引玉!

@今日话题 @蛋卷基金 @广发基金 @零城逆影 @股市药丸 @鱼香基丝 @涨基财富 @基民的名义 @炒基蛋 @时光基 @养基司令 @基金观察员 @不如聊基